スカイオフィスは登録番号で正規の貸金業者か確認できる中小消費者金融です。金利15.0〜20.0%・限度額1万〜50万円の位置づけ、「大手に落ちた人の二の矢」として向く人・向かない人、闇金の見分け方を整理します。

この記事でわかること

- スカイオフィスが正規の登録貸金業者か(闇金ではないか)を、登録番号と照合先で確認する方法

- 金利15.0〜20.0%・限度額1万〜50万円が、法律上どの位置づけかという事実

- 「大手に落ちた人の二の矢」として向いている人・向かない人の線引き

- 申込から借入までの流れと、大手・銀行との正しい使い分け

- 正規業者を装った闇金を見分ける3つのチェック

先に最新の金利・限度額だけ確認したい方はこちら。申込はせず条件を見るだけでもOKです。

スカイオフィスの公式で最新条件を確認する (PR)

結論を先に書きます

スカイオフィスは、株式会社スカイオフィスが運営する貸金業登録済みの正規の中小消費者金融です。いわゆる闇金ではありません。福岡県知事(7)第08437号として登録され、登録番号は金融庁・日本貸金業協会で誰でも照合できます。

実質年率15.0〜20.0%・限度額1万〜50万円。少額・短期で、大手に断られたときの「二の矢」として使う設計です。契約額が一括振込のカードレス方式のため、大手のように何度も借り直すには向きません。

- スカイオフィス=福岡県知事(7)第08437号の登録貸金業者(日本貸金業協会会員 第001567号)。闇金ではない

- 金利15.0〜20.0%・限度額1万〜50万円。利息制限法・出資法の範囲内に収まる水準

- 一括振込・カードレスで「使い回し」には不向き。総量規制(年収の1/3)も大手と同じく適用

- 借入は金利の低い順(銀行・大手→中小)に当たるのが、総支払額を抑える基本

スカイオフィスの基本情報|正規の登録貸金業者かどうか

最初に確認すべきは「貸金業登録があるか」です。結論から言えば、スカイオフィスは登録貸金業者であり、闇金ではありません。

スカイオフィスは株式会社スカイオフィスが運営し、福岡県知事(7)第08437号として登録、日本貸金業協会会員(第001567号)でもあります。この番号は金融庁の登録貸金業者情報検索や日本貸金業協会で誰でも照合できます。

登録番号を名乗らない、または照合できない業者は、それだけで避けるべき相手。これは貸す側の現場でも一貫した基本線です。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社スカイオフィス |

| 登録番号 | 福岡県知事(7)第08437号/日本貸金業協会会員 第001567号 |

| 実質年率 | 15.0〜20.0%(新規契約は20.0%以下) |

| 融資限度額 | 1万円〜50万円 |

| 対象 | 20歳以上で安定した収入がある人 |

| 融資方式 | 指定口座への振込(カードレス・契約額一括) |

数字の感覚を補足します。限度額50万円までの貸付に対し上限20.0%という金利は、利息制限法(10万円未満20%・10万〜100万円未満18%)の枠内です。中小消費者金融としては標準的な水準といえます。

大手(おおむね上限18.0%)よりはやや高め。ただし出資法の上限(20.0%)を超える業者は違法であり、スカイオフィスは適法な範囲に収まっています。

金利・限度額・審査スピードの実態

口コミで評価が分かれるのは「審査の通りやすさ」と「対応」の2点です。事実ベースで整理します。

少額(数万円〜十数万円)であれば、求められる返済能力のハードルが相対的に低く、大手で否決された人でも通ったという報告が一定数あります。中小消費者金融は、スコアリング一辺倒ではなく属性や事情を個別に見る余地を残しているためです。「機械では拾えない人を拾う枠」が残っている、という整理が近いでしょう。

ただし「審査が甘い」「誰でも通る」わけではありません。在籍確認や信用情報の照会は当然行われ、他社借入の多さや延滞中の有無によって、当然ながら通らないこともあります。

審査スピードは、当日9:00〜14:00までの申込みで即日審査が可能とされています。ただし公式が「審査内容や金融機関の都合によりできない場合がある」と明記している通り、即日=確実ではない点は押さえておきましょう。振込方式のため、振込先金融機関の営業時間によっては着金が翌営業日になります。

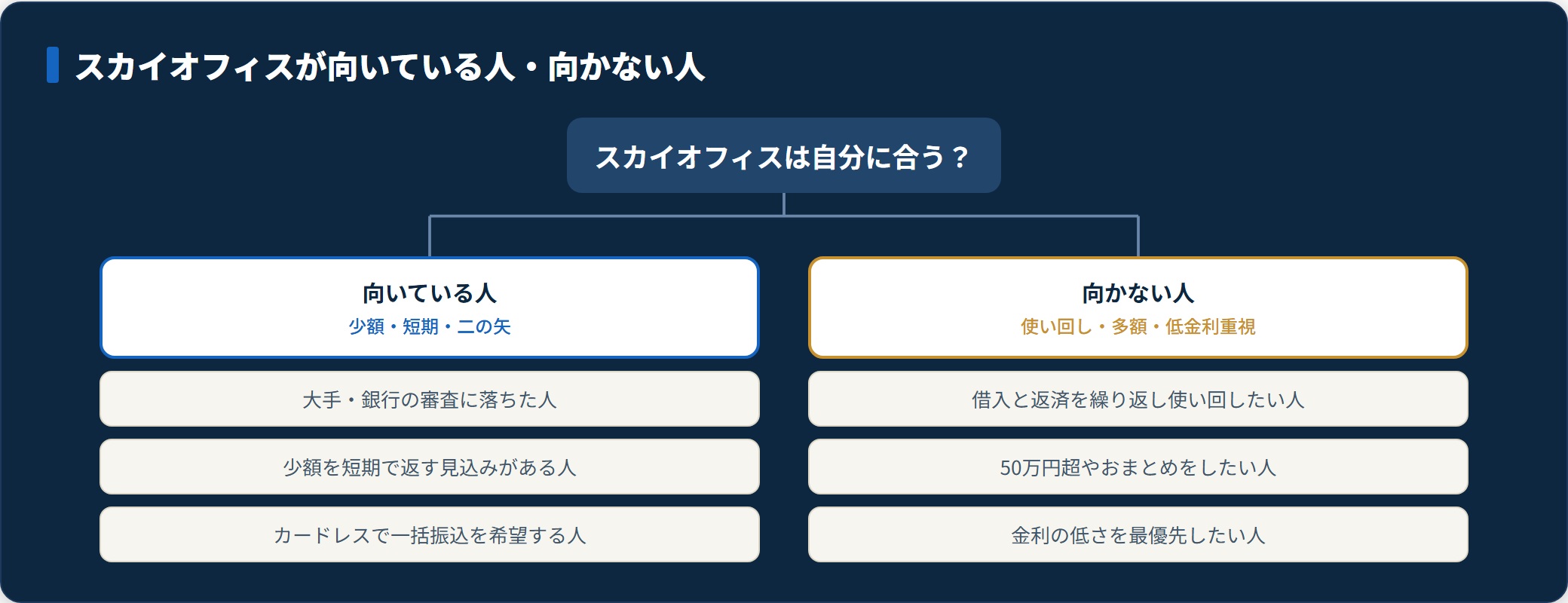

スカイオフィスが向いている人・向かない人

向き不向きをはっきり分けておきます。良い面と注意点の両方を見たうえで判断してください。

向いている人

- 大手消費者金融・銀行カードローンの審査に落ちた人:個別事情を見る余地があり、二の矢になりうる

- 借りたいのは少額で、短期で返す見込みがある人:数万円〜数十万円・短期返済の設計と合う

- カードを作らず必要額を一度に振り込んでほしい人:カードレスの一括振込方式に合致

向かない人

- 何度も借り入れ・返済を繰り返す「使い回し」をしたい人:一括振込・カードレスのため不向き

- 50万円超、または複数社のおまとめをしたい人:限度額・総量規制の壁に当たる

- 金利の低さを最優先したい人:上限金利は大手のほうが低い傾向

「向かない人」はサービスの構造上の制約から導いた内容で、否定的に書いているわけではありません。設計の前提を自分のニーズと照合すれば、判断は自然にできます。

少額・短期で、大手に断られた二の矢として検討するなら、まず公式で申込条件と最新金利を確認するところからが現実的です。

スカイオフィスの申込条件を公式で確認する(PR)詳細はリンク先をご確認ください

申込から借入までの流れ(5ステップ)

申込から着金までの流れは、おおむね次の5ステップです。

- 申込(フォーム・電話)

- 必要書類の提出

- 審査・在籍確認

- 契約

- 振込

- 申込:公式サイトのフォームまたは電話で申し込みます。氏名・年収・他社借入額は正確に。

- 必要書類の提出:本人確認書類(運転免許証・健康保険証・パスポート等)。借入額によっては収入証明書が必要です。

- 審査・在籍確認:返済能力と信用情報を確認します。勤務先への在籍確認の方法は、申込時に相談できる場合があります。

- 契約:限度額・金利・返済方法に同意して契約します。

- 振込:指定口座へ契約額を振込。金融機関の営業時間により、着金タイミングが変わります。

申込の前に、自分の信用情報(CIC等)を一度開示しておくと、否決理由の見当がつきます。短期間に何社も申し込むと、それ自体が審査でマイナスに働くため、無駄な申込(申込ブラック)を避ける意味でも有効です。

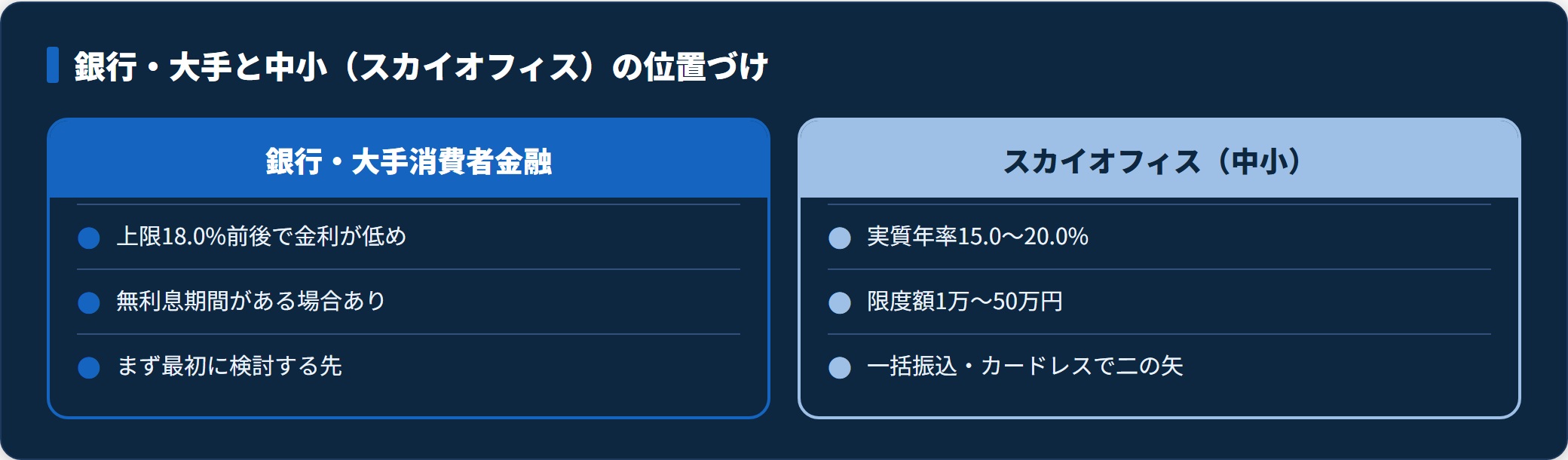

大手・銀行との使い分け

借入の原則は「金利の低い順に当たる」ことです。これが総支払額を抑える基本になります。

まず銀行カードローンや大手消費者金融(上限18.0%前後・無利息期間あり)を検討します。そこで否決された場合の二の矢として、スカイオフィスのような中小を使う——この順番が合理的です。中小は「最後の正規の砦」であり、大手の代わりに最初から選ぶ先ではない、という位置づけが現実的でしょう。

なお、どこに申し込んでも総量規制(貸金業者からの借入は原則 年収の1/3まで)は共通で適用されます(貸金業法)。すでに他社借入が年収の1/3に近い場合は、中小でも通りにくくなります。

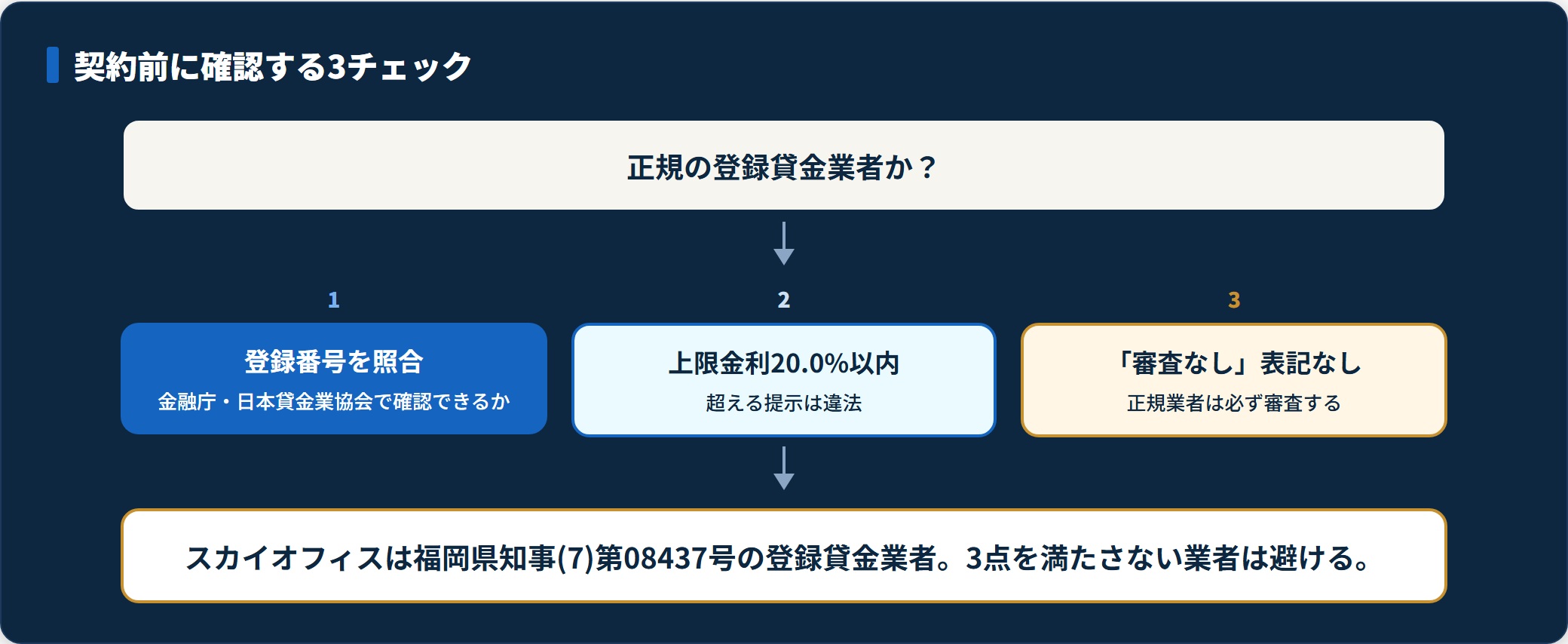

闇金との見分け方(ここだけは外さない)

中小消費者金融を検討するときの最大のリスクは、「正規業者を装った闇金」に当たることです。次の3点は必ず確認してください。

- 貸金業登録番号が明記され、金融庁・日本貸金業協会で照合できるか

- 上限金利が年20.0%以内か(これを超える提示は違法)

- 「審査なし」「ブラックでも100%融資」を謳っていないか(正規業者は必ず審査する)

少しでもおかしいと感じたら、契約前に国民生活センターや日本貸金業協会の貸金業相談・紛争解決センターへ相談しましょう。

よくある質問

スカイオフィスについて、検討者から多い質問を整理します。

Q1:スカイオフィスは危ない業者ですか?

いいえ。福岡県知事(7)第08437号の貸金業登録があり、日本貸金業協会の会員でもある正規の中小消費者金融です。金融庁の登録貸金業者情報検索で番号を照合できます。

Q2:大手に落ちても通りますか?

少額であれば、大手で否決された人でも通った報告は一定数あります。ただし審査である以上、他社借入が多い・延滞中などの場合は通らないこともあります。「必ず借りられる」サービスではありません。

Q3:金利は何%ですか?

実質年率15.0〜20.0%で、新規契約は20.0%以下です。利息制限法・出資法の範囲内に収まっています。

Q4:即日で借りられますか?

当日9:00〜14:00までの申込みで即日審査が可能とされていますが、審査内容や金融機関の都合により当日にならない場合もあります。振込方式のため、着金は金融機関の営業時間に左右されます。

Q5:いくらまで借りられますか?

限度額は1万〜50万円です。さらに総量規制により、貸金業者からの借入合計は原則として年収の1/3までに制限されます。

まとめ

スカイオフィスの評価を、事実ベースで最後に整理します。

- スカイオフィスは貸金業登録済みの正規の中小消費者金融で、闇金ではない

- 実質年率15.0〜20.0%・限度額1〜50万円。少額・短期、大手に落ちた人の二の矢に向く

- 一括振込・カードレスのため「使い回し」には不向き。総量規制も大手と同じく適用

- 借入は金利の低い順(銀行・大手→中小)に当たるのが、総支払額を抑える基本

- 契約前は登録番号・上限金利20%・「審査なし」表記の有無で闇金を見分ける

登録貸金業者かを自分で確かめたうえで、少額・短期の二の矢として検討するなら、まず公式で最新の金利・限度額・申込条件を確認しておきましょう。

スカイオフィスの最新条件を公式で確認する(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。金利・限度額・審査条件などは変動します。借入の最終判断は、各社の契約条件・金融庁の登録貸金業者か等をご確認のうえ行ってください。返済が困難な場合や悪質な業者が疑われる場合は、国民生活センター・日本貸金業協会等の公的相談窓口へご相談ください。