アルコシステムは金融庁登録の正規貸金業者で、金利15.0〜20.0%・限度額50万円までが基本条件です。「柔軟」と言われる審査の実態や向く人・向かない人、闇金の見分け方3点まで整理します。

この記事でわかること

- アルコシステムが金融庁登録の正規貸金業者か(闇金との違い)を事実ベースで確認できる

- 金利15.0〜20.0%・限度額50万円までという条件が、自分の使い方に合うか判断できる

- 「柔軟」と言われる審査の実態と、「甘い」ではない理由

- アルコシステムに向いている人・向かない人の線引き

- 大手・銀行と中小消費者金融の正しい使い分けの順番

- 契約前にここだけは外せない闇金の見分け方3点

先に最新の金利・限度額だけ確認したい方へ。公式なら申込条件まで一度に見られます。

結論を先に書きます

アルコシステムは、兵庫県姫路市に拠点を置く株式会社アルコシステムが運営する、金融庁登録済みの正規の中小消費者金融です。営業実績は40年以上で、闇金ではありません。

実質年率は15.0〜20.0%、限度額は50万円まで。少額の急な出費には十分でも、まとまった額やおまとめには向きません。「柔軟な審査」と評判ですが、保証会社を介さず自社でリスクを負う分、返済能力はむしろ慎重に見られます。「甘い」わけではない、という理解が出発点です。

- アルコシステムは金融庁登録・40年以上の正規貸金業者。登録の有無は金融庁・日本貸金業協会で照合できる

- 金利15.0〜20.0%・限度額50万円まで(利息制限法・出資法の範囲内)

- 過去の延滞も完済済みなら審査対象になり得るが、「柔軟」≠「甘い」

- 借入は金利の低い順(銀行・大手→中小)に当たるのが総支払額を抑える基本

「アルコシステム 評判」で多い悩みは、「危なくないのか(闇金ではないか)」「過去に傷がある自分でも通るのか」「金利と限度額はどのくらいか」の3点に集約されます。以下、公的情報源と突き合わせながら、この3点を順に整理していきます。

アルコシステムの基本情報|正規の中小消費者金融かどうか

最初に確認すべきは貸金業登録の有無です。結論から言えば、アルコシステムは登録済みの正規業者で、闇金ではありません。

運営は株式会社アルコシステム。金融庁に登録された貸金業者で、40年以上の営業実績があります。登録の有無は金融庁の登録貸金業者情報検索や日本貸金業協会で誰でも照合できます。

40年以上続いているという事実は、中小消費者金融の信頼性を測るうえで軽くない材料。短命な業者が多いなかで、長く営業を続けられている点は安心材料の一つです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アルコシステム(兵庫県姫路市・全国対応) |

| 営業実績 | 40年以上 |

| 実質年率 | 15.0〜20.0% |

| 融資限度額 | 50万円まで |

| 対象 | 安定した収入がある人 |

| 登録 | 金融庁登録の正規貸金業者 |

金利は利息制限法・出資法の範囲内です。限度額が50万円までという点は、少額利用には十分でも、まとまった額やおまとめには向かないことを意味します。借りる目的が「一時的な少額の不足」なのかどうかを、まず自分に問うのが先です。

登録番号・所在地・最新の金利は、公式の表示で必ず確認しておきたいところです。正規業者かどうかは、ここで一次情報を取るのが確実です。

アルコシステムの公式情報を確認する(PR)詳細はリンク先をご確認ください

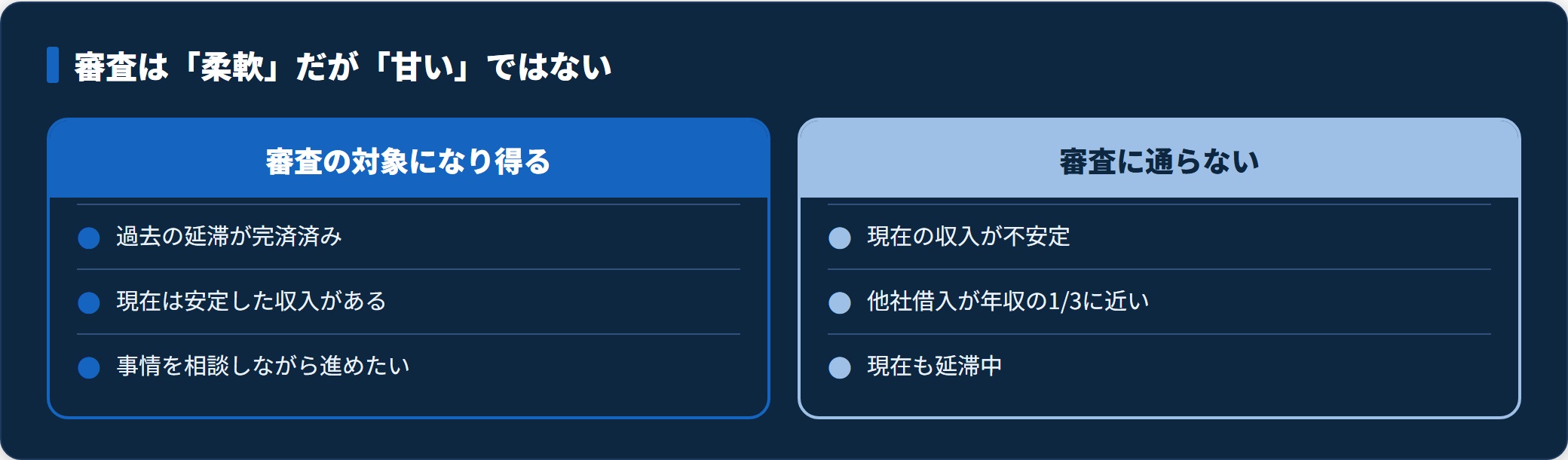

審査の実態|「柔軟」だが「甘い」ではない

口コミで多いのは「柔軟な審査」「丁寧な対応」という評価です。ただし「柔軟」と「甘い」は別物――ここを取り違えると、申込の見通しを誤ります。

過去に延滞があっても、完済済みであれば審査の対象とする傾向がうかがえます。事情を聞いて拾う余地があるのは、中小ならではの特徴です。

一方で、アルコシステムは保証会社を介さず自社でリスクを負うため、返済能力はむしろ慎重に見られます。次のような状態では通りません。

- 現在の収入が不安定:返済原資が読めないため見送られやすい

- 他社借入が年収の1/3に近い:総量規制(貸金業法)の枠に余裕がない

- 現在も延滞中:完済済みの過去の傷とは扱いが異なる

「審査なし」「ブラックでも100%融資」を謳う業者は、そもそも正規ではありません。正規の貸金業者は必ず審査を行います。柔軟さに期待しすぎず、現在の返済能力を整えてから申し込むのが現実的です。

なお、審査の通りやすさを業者ごとに比べたい場合は、消費者金融 審査 甘いランキングと落ちた人の共通点もあわせて確認すると、判断軸が整理しやすくなります。

アルコシステムが向いている人・向かない人

良い面と注意点の両方を踏まえて、向き不向きを整理します。

向いている人

- 大手・銀行に落ちた、信用情報に不安がある人:ただし過去の延滞は完済済みであること

- 借りたいのは少額(〜50万円)で、現在は安定収入がある人:限度額とニーズが一致する

- 丁寧に相談しながら進めたい人:中小ならではの対応の手厚さが評価されている

向かない人

- 50万円を超える借入・複数社のおまとめをしたい人:限度額50万円では枠が足りない

- 即日・当日中に確実に借りたい人:着金タイミングは金融機関の営業時間に左右される

- 金利の低さを最優先したい人:大手の無利息期間のほうが有利な場合がある

向き不向きはアルコシステムの構造上の特徴から導いた線引きで、否定ではありません。限度額50万円・自社審査という設計を理解すれば、自分のニーズと合うかは自然に判断できます。

申込から借入までの流れ(5ステップ)

申込から融資までの基本的な流れを、5つのステップで押さえておきます。

- 申込(公式サイトまたは電話)

- 必要書類の提出

- 審査・在籍確認

- 契約

- 融資(指定口座へ振込)

- 申込:公式サイトまたは電話で申し込みます。年収・他社借入額は正確に申告するのが基本です。

- 必要書類の提出:本人確認書類を提出します。借入額に応じて収入証明書が必要になります。

- 審査・在籍確認:現在の返済能力と信用情報を確認されます。

- 契約:限度額・金利・返済方法に同意して契約します。

- 融資:指定口座へ振り込まれます。着金タイミングは金融機関の営業時間に左右される点に注意します。

申込前に自分の信用情報(CIC等)を開示しておくと、否決理由の見当がつきます。短期間に何社も申し込むと、それ自体が審査でマイナスに働きます。申込先は絞り込むのが鉄則です。

開示請求の具体的な手順は、信用情報の開示請求のやり方(CIC・JICC・KSC)で詳しく整理しています。

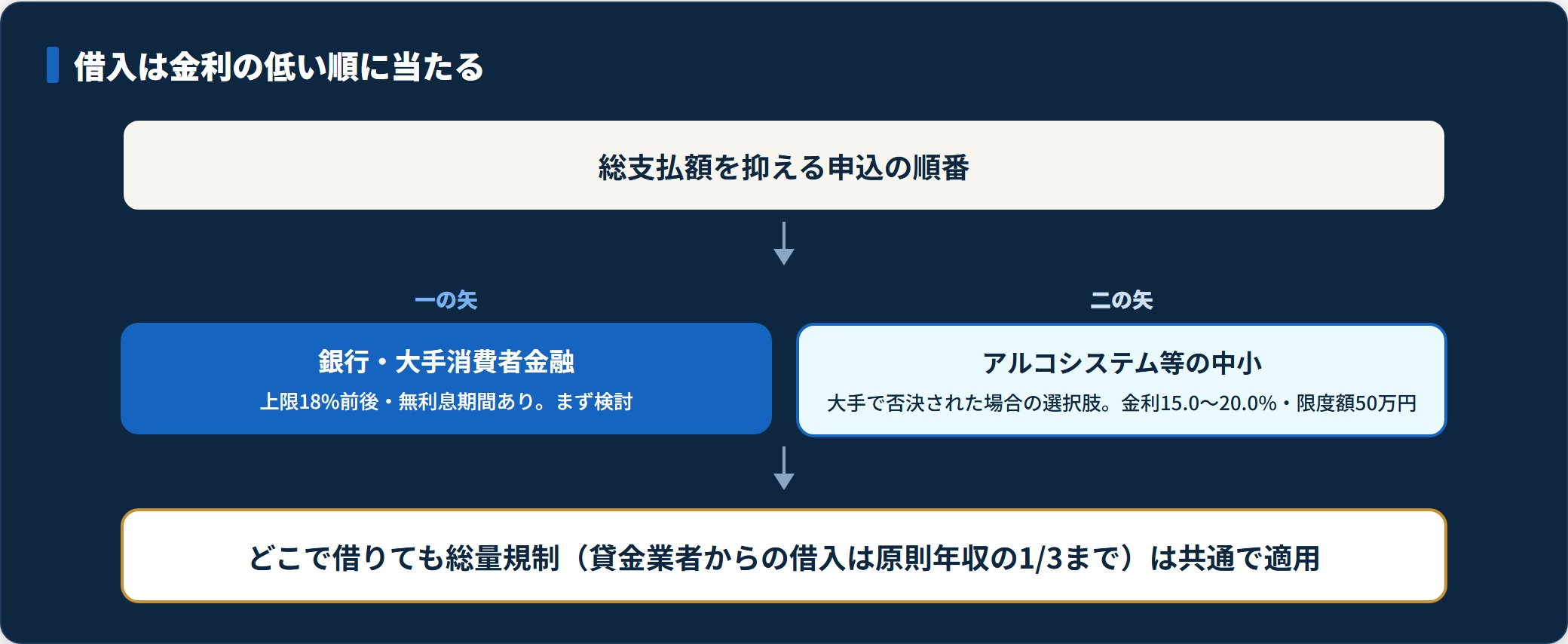

大手・銀行との使い分け

借入の原則は「金利の低い順に当たる」ことです。アルコシステムのような中小は、その順番のなかで「二の矢」に位置づけるのが合理的です。

まず銀行カードローンや大手消費者金融(上限18%前後・無利息期間あり)を検討します。そこで否決された場合に、中小消費者金融を使う――この順番が総支払額を抑える基本です。

40年続く老舗という安心感は中小のなかでは大きな強みですが、限度額50万円という枠は最初に意識しておきましょう。なお、どこに申し込んでも総量規制(貸金業者からの借入は原則年収の1/3まで)は共通で適用されます(貸金業法)。

| 段階 | 候補 | 特徴 |

|---|---|---|

| 一の矢 | 銀行カードローン・大手消費者金融 | 上限18%前後・無利息期間あり。総支払額を抑えやすい |

| 二の矢 | アルコシステム等の中小 | 大手で否決された場合の選択肢。柔軟な審査・限度額50万円まで |

大手の審査スピードや限度額の境界を先に知りたい場合は、カードローン即日融資の3条件と落とし穴もあわせて読むと、一の矢の選び方が定まります。

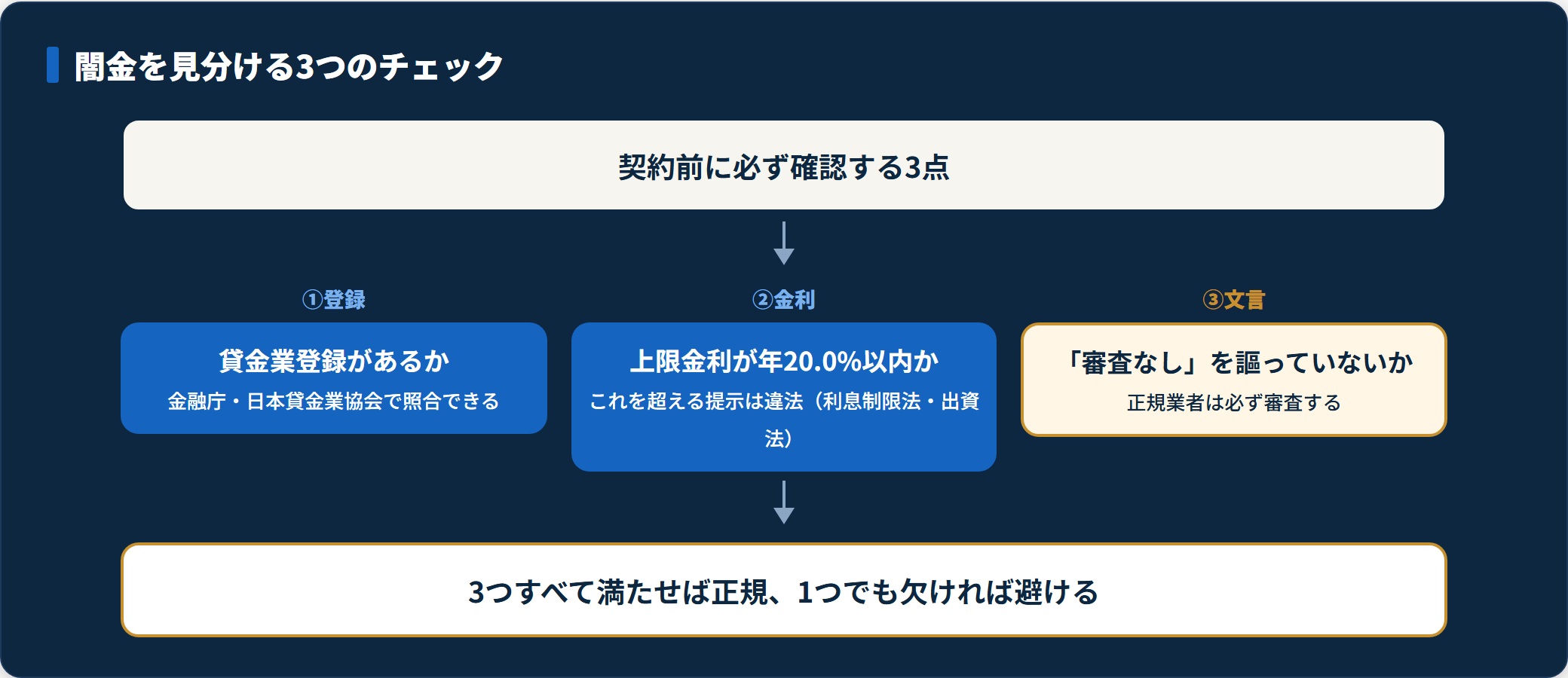

闇金との見分け方(ここだけは外さない)

中小消費者金融を検討するときに、絶対に外せないのが闇金(違法業者)との見分けです。次の3点だけは契約前に必ず確認します。

- 貸金業登録があり、金融庁・日本貸金業協会で照合できるか

- 上限金利が年20.0%以内か(これを超える提示は違法)

- 「審査なし」「ブラックでも100%融資」を謳っていないか

- 貸金業登録の照合:登録番号が公式に表示され、金融庁や日本貸金業協会で確認できるかをチェックします。

- 上限金利:年20.0%を超える金利提示は違法です。利息制限法・出資法の上限を超える業者は避けます。

- 「審査なし」の文言:正規業者は必ず審査します。「誰でも」「審査なし」を掲げる時点で正規ではありません。

少しでもおかしいと感じたら、契約前に国民生活センターや日本貸金業協会の貸金業相談・紛争解決センターに相談してください。判断に迷う段階での相談は、被害を防ぐ最も確実な一手です。

よくある質問

アルコシステムについて検索者から多い質問を整理しました。

Q1:アルコシステムは危ない業者ですか?

いいえ。金融庁登録済みで40年以上の営業実績がある正規の中小消費者金融です。登録の有無は金融庁・日本貸金業協会で照合できます。「審査なし」「ブラックでも100%融資」を掲げる違法業者とは別物です。

Q2:過去に延滞があっても通りますか?

完済済みであれば審査の対象とする傾向がありますが、現在の収入が不安定・延滞中などの場合は通りません。「柔軟」であって「甘い」わけではない、という理解が必要です。

Q3:金利は何%ですか?

実質年率15.0〜20.0%です。利息制限法・出資法の範囲内に収まっています。年20.0%を超える提示は違法のため、その水準に収まっているかが正規業者かどうかの目安にもなります。

Q4:いくらまで借りられますか?

限度額は50万円までです。さらに総量規制により、貸金業者からの借入合計は原則年収の1/3までに制限されます(貸金業法)。まとまった額やおまとめには向きません。

Q5:全国どこからでも利用できますか?

兵庫県姫路市が拠点ですが、全国から利用が可能です。融資は指定口座への振込で行われます。着金のタイミングは金融機関の営業時間に左右されます。

まとめ|アルコシステムの評価を最後に整理する

アルコシステムへの評価を、信頼性・条件・使いどころの観点から最後に整理します。

- アルコシステムは金融庁登録・40年以上の正規の中小消費者金融で、闇金ではない

- 金利15.0〜20.0%・限度額50万円。柔軟で丁寧な審査が強みだが「甘い」わけではない

- 完済済みなら過去の延滞も審査対象になり得る一方、限度額50万・即日は不確実という弱点もある

- 借入は金利の低い順(銀行・大手→中小)に当たるのが、総支払額を抑える基本

- 契約前は貸金業登録・上限金利・「審査なし」の有無の3点で闇金を見分ける

少額の急な不足を、正規の中小で丁寧に相談しながら埋めたい人にとって、アルコシステムは選択肢になり得ます。ただし限度額50万円・自社審査という設計を理解したうえで、自分のニーズと合うかを照合するのが先決です。

条件が自分に合うか最終確認したい人は、まず公式で登録番号・最新の金利・限度額・申込条件をそろえて確認するのが確実です。

アルコシステムの公式サイトで条件を確認する(PR)詳細はリンク先をご確認ください

関連記事

- アロー(消費者金融)の評判・口コミは?中小の審査方針

- 消費者金融「いつも」の評判・口コミは?即日とおまとめの実態

- スカイオフィスの評判・口コミは?中小消費者金融の使いどころ

- 消費者金融 審査 甘いランキングと落ちた人の共通点

免責事項

※本記事は公開情報をもとにした整理です。金利・限度額・審査条件は変動するため、最終的な契約・申込の判断は各社の契約条件・金融庁登録貸金業者かどうかを公式の最新情報でご確認のうえ、必要に応じて国民生活センター・日本貸金業協会等の公的相談窓口へご相談ください。