QuQuMoオンラインは手数料1%〜14.8%程度、最短2時間入金のWEB完結ファクタリングです。率でなく「入金待ち何日分」で読む視点、2時間入金の4条件、給与ファクタリングとの見分け方、公的支援との使い分けを整理します。

この記事でわかること

- QuQuMoオンラインが「どんな局面で選択肢になるサービスか」と、向かない局面の線引き

- 手数料1%〜14.8%程度の正しい読み方(率ではなく「入金待ち何日分の重さか」で見る)

- 「最短2時間入金」が成立する4条件と、午前申込が現実的な理由

- 信用情報がブラックでも使えるとされる仕組みと、繰り返し使うリスク

- 違法な「給与ファクタリング」と適法な事業者向けの5つの見分け方

- 申し込み前に必ず確認すべき4項目と、公的支援との使い分け

先に手数料と入金時期だけ把握したい方へ。無料見積もりなら申込せず条件だけ確認できます。

結論を先に書きます

QuQuMoオンラインは、株式会社アクティブサポートが提供するとされる2社間専業・WEB完結型のファクタリングです。「売掛金はあるが入金が先で、面談や来店を避けて今日〜数日で手元資金を埋めたい個人事業主・中小事業者」には、現実的な選択肢になります。

ただし、慢性的な赤字で売掛金もない場合や、設備投資など長期資金が目的の場合は別の話です。ファクタリングを繰り返す前に、日本政策金融公庫やよろず支援拠点など公的支援を先に当たるのが安全。「最短2時間で現金化できる」という理由だけで選ぶサービスではありません。

- QuQuMoオンラインはWEB完結×短時間勝負の「入金待ちブリッジ」に向く(来店・対面不要)

- 手数料は率でなく「埋めたい入金待ち日数あたりの重さ」で判断する

- 「最短2時間」は書類完備+午前申込+売掛先信用+振込時間が揃った時の条件付き最短値

- ファクタリングは貸金でなく売掛債権の売買。信用情報照会は原則伴わないが常用は手数料負担で資金繰りを悪化させる

「ファクタリングは怖い」と煽る論調にも、「最短2時間で簡単資金調達」と持ち上げる論調にも寄らず、公的情報源と公開情報をもとに判断軸を整理します。

売掛金はあるのに入金が先で、本業を止めずに今日〜数日で資金を動かしたい。そんな局面なら、まず無料見積もりで自分の条件を出してみる価値があります。

QuQuMoオンラインの手数料を無料で確認する(PR)詳細はリンク先をご確認ください

QuQuMoオンラインを「短時間勝負の入金待ちブリッジ」と整理した3つの理由

QuQuMoオンラインをWEB完結で短時間勝負の入金待ちブリッジの選択肢と整理した理由は、大きく3つあります。

- 申込から契約・入金まで完全オンラインで完結する設計

- 手数料1%〜14.8%程度・最短2時間入金・請求書1枚から相談可

- 2社間専業で売掛先に通知が行かない

理由1:申込から入金まで完全オンラインで完結する

QuQuMoオンラインは、申込・書類提出・契約・入金までを完全オンラインで完結する設計とされ、来店・対面面談が不要と案内されています。

資金繰りに困った事業者ほど、面談の時間と移動の手間を捻出する余裕がない、というのは資金調達の現場で繰り返し見られる構図です。来店日時を調整し、支店まで往復し、書類を取りに帰る——その間、本業が止まります。

請求書のスマホ撮影とクラウド電子契約だけで完結する設計は、本業を止めずに資金を動かしたい個人事業主・中小事業者にとって、利便性の面で意味があります。

理由2:手数料1%〜14.8%程度・最短2時間入金・小口対応

公開情報の範囲で、手数料は1%〜14.8%程度とされ、業界の中では上限を低めに表示しているサービスの一つに位置づけられます。入金スピードは最短2時間とされ、速い部類に入ります。

請求書1枚から相談可とされており、小口の入金待ちギャップに合いやすい設計です。フリーランス・個人事業主の少額の資金需要にも乗りやすいのが、この層に支持される理由になっています。

理由3:2社間専業で売掛先に通知が行かない

QuQuMoオンラインは2社間専業とされ、売掛先(取引先)への通知なしで完結します。つまり、取引関係を維持したまま売掛金を早期現金化できる構造です。

「資金繰りに困っていると取引先に知られたくない」というニーズは根強く、2社間専業はこの点で安心感につながります。

なお逆に、慢性的な赤字で売掛金がない・手数料を含めた資金繰りの出口が見えない事業者には、ファクタリングを繰り返す前に、地元金融機関や日本政策金融公庫・よろず支援拠点など公的支援のほうが先です。

QuQuMoオンラインとはどんなサービスか(運営体制とWEB完結の意味)

QuQuMoオンラインは、公開情報の範囲では株式会社アクティブサポートが提供する、オンライン特化型の事業者向けファクタリングサービスとされています。

大前提として、ファクタリングは「借金」ではなく「売掛債権の売買」です。将来入金される予定の売掛金を業者に売却し、入金日より前に現金を受け取る取引で、貸借対照表上の負債は増えません。

売掛債権の活用は中小企業庁や経済産業省も中小事業者の資金調達手段の一つとして位置づけており、債権譲渡の対抗要件である債権譲渡登記制度は法務省が所管しています。

サービス概要早見表

| 項目 | 内容(公開情報の範囲・要公式確認) |

|---|---|

| サービス種別 | 事業者向けファクタリング(売掛債権の買取・早期現金化) |

| 運営会社 | 株式会社アクティブサポート(QuQuMo online 提供事業者とされる) |

| 取引形態 | 2社間専業(売掛先に通知なしで完結) |

| 買取手数料 | 1%〜14.8%程度(公開情報の範囲・債権内容で変動) |

| 入金スピード | 最短2時間(速い部類とされる・条件次第) |

| 買取額の範囲 | 下限〜上限なしと案内(実際は売掛規模で個別判定) |

| 契約方法 | WEB完結・対面不要・クラウド電子契約 |

| 必要書類 | 請求書・通帳コピー・本人確認書類が基本(規模で追加) |

| 対象 | 法人・個人事業主・フリーランス(事業者向け売掛債権のみ) |

| 対応外 | 個人の給与支払い目的(給与ファクタリングは対象外) |

運営会社情報・手数料の下限・上限額は公開情報であり、時期によって変わり得ます。実際の条件は必ず公式サイトでご確認ください。

QuQuMoオンラインの評判・口コミ(良い/気になる)

公開されている口コミ・比較サイトを見る範囲で、よく出現するパターンを整理します(個別の体験談ではなく傾向の整理)。あるファクタリング比較サイトでは、2026年初時点で5段階中4.0前後の評価がついているとされ、オンライン完結の手軽さへの評価が目立ちました。

良い評判の傾向

- 対面なしで申込から入金まで完結した:地方・多忙な事業者の利便性

- 請求書を撮影してアップロードするだけだった:書類提出の簡便さ

- 午前中に申し込んだら当日中に振り込まれた:最短時間の実現例

- 売掛先に知られずに資金調達できた:2社間専業の取引関係維持

- 個人事業主でも請求書1枚から対応してもらえた:小口・フリーランス

気になる評判の傾向

- 初回は思ったより手数料が高く感じた:売掛先信用・金額で変動する

- 夕方の申込では翌営業日になった:営業時間・振込時間の制約

- 下限手数料がそのまま適用されるわけではなかった:公表下限と実勢の差

- 給与の支払い目的では使えなかった:事業者向けのみ(後述)

良い評判の主因は「面談不要・WEB完結の手軽さ」と「2社間専業の安心感」、気になる評判の主因は「申込時刻と書類完備で入金時刻が変わること」「下限手数料が常に適用されるわけではないこと」に集約されます。

これはQuQuMoオンライン固有というより、WEB完結型ファクタリング全般に共通する構造です。複数社の見積もりを取って総コストと条件を確認した事業者は納得しやすく、1社で即決した事業者は後から前提に戸惑いやすい、という分布になりがちな領域でもあります。

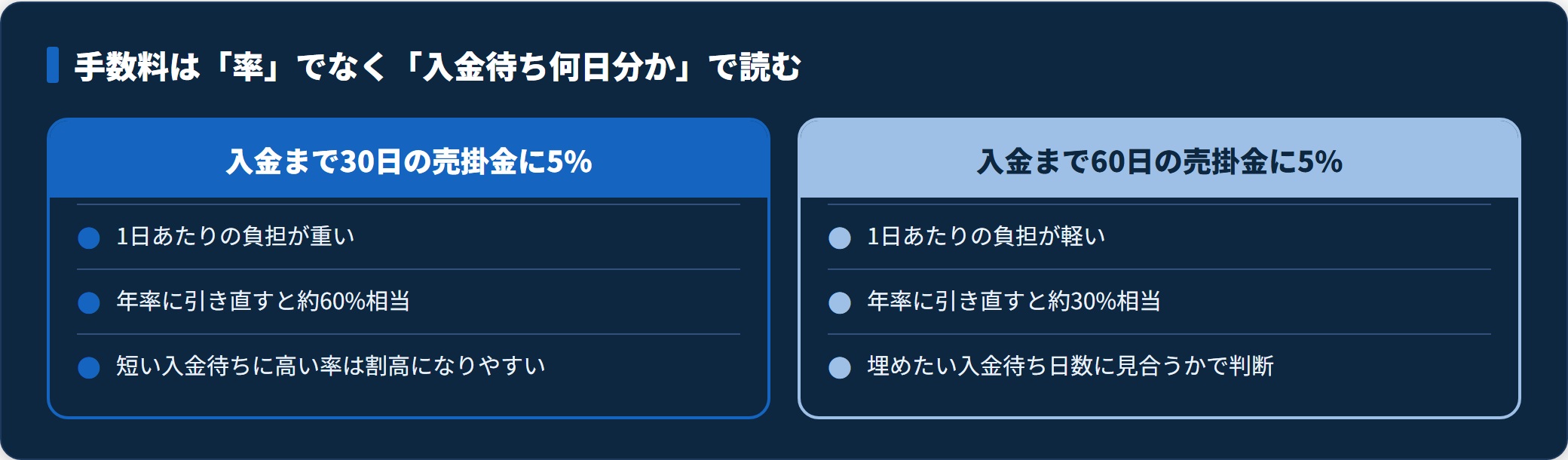

手数料1%〜14.8%程度をどう読むか——「率」より「期間あたりの重さ」で見る

QuQuMoオンラインの手数料は公開情報の範囲で1%〜14.8%程度とされ、業界の中では上限を低めに表示するサービスの一つです。ただ、率の数字だけで安い・高いを判断するのは早いというのが、資金繰りを見る上での基本になります。

同じ5%でも「何日分か」で重さが変わる

入金まで30日の売掛金に手数料5%を払う場合と、入金まで60日の売掛金に同じ5%を払う場合とでは、1日あたりに換算したコストの重さがまるで違います。

前者を単純に年率へ引き直すと約60%相当、後者は約30%相当です。

ファクタリングは「時間を買う取引」なので、埋めたい入金待ちの日数に対して手数料が見合っているかで見るのが、過不足のない判断につながります。

金融庁も資金調達・利用者保護に関する情報を公開しており、手数料を「期間あたりの負担」として捉える視点は、安全な選択に役立ちます。

「下限1%」がそのまま適用されるわけではない

各社が公表する下限手数料は「条件が揃った場合の例示」であり、自分の案件にそのまま当てはまるとは限りません。下限のみで案件を選ぶと、後から実勢手数料との差で予算がずれやすい点に注意してください。

下限寄りになりやすいのは、売掛先が大企業・上場会社で支払いが確実、入金日が近い、債権額がまとまっている、書類が完璧、といった条件が揃った時です。

諸費用込みの「最終手取り」で他社と並べる

買取手数料のほかに、振込手数料・事務手数料・電子契約手数料がかかる場合があります。「率」ではなく「最終的に口座に残る金額」で他社と並べてください。

率だけで決めると、後から諸費用で想定とずれやすいものです。見積もり時に「自分の場合はいくら残るのか」を具体額で出してもらうのが確実です。

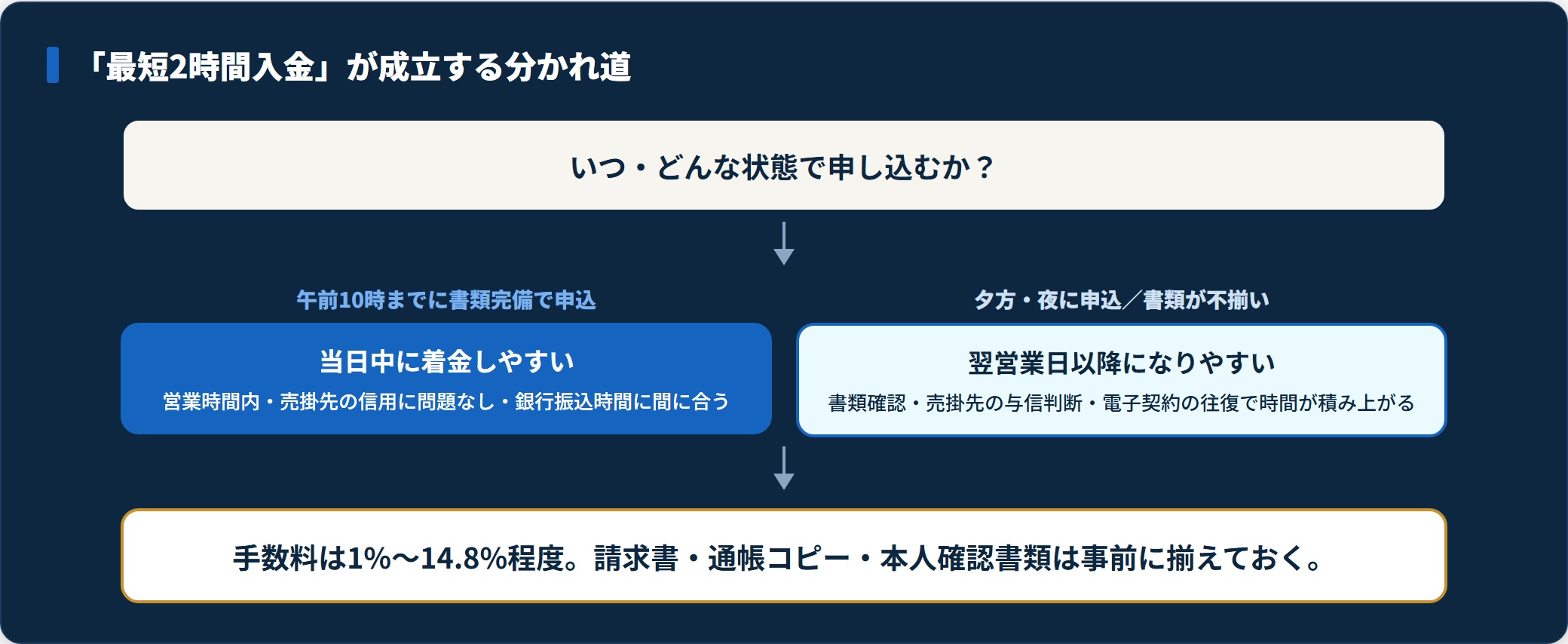

「最短2時間入金」は何時に申し込めば成立するか——4条件

「最短2時間入金」はQuQuMoオンライン最大の訴求点ですが、これは条件付きの最短値です。当日中の現金化を狙うなら、次の4条件を意識すると現実的な目安になります。

| 条件 | 内容 | 押さえどころ |

|---|---|---|

| ① 書類完備 | 請求書・通帳コピー・本人確認書類が全て揃った状態 | 1点でも不足すると審査が止まる |

| ② 申込時刻 | 営業時間内・特に午前中の早い時間 | 夕方申込は翌営業日になる傾向 |

| ③ 売掛先の信用 | 上場・大企業・公的機関など支払い実績が安定 | 個人相手の請求書は時間がかかりやすい |

| ④ 銀行振込時間 | 振込元行の即時振込・モアタイム対応時間 | 銀行のシステム時間に間に合うか |

午前中の申込が現実的な目安

当日中に資金が必要なら午前中に動く、というのは銀行融資でもファクタリングでも共通する鉄則です。

QuQuMoオンラインの「最短2時間」も、午前9時に書類が揃った状態で申し込めば午前11時に着金、という流れが理論上の最短値になります。

実際には書類確認・売掛先の与信判断・電子契約の往復で時間が積み上がります。余裕を持って午前10時までに申込を済ませると、当日中の着金が現実的です。

翌営業日でも問題ない局面なら焦らない

スピードはありがたい反面、夕方や夜の申込で焦って書類が不揃いになると、結果的に翌々営業日まで遅れることもあります。明日の支払いに間に合えばよい局面なら、夕方より翌朝の申込のほうが安全です。

「あと1日待てば公的融資が出たのに、その1日が待てずに高い手数料を払う」というのは、資金繰りでよくある後悔です。時間の使い方そのものを設計するのが、結果的に資金繰りを楽にします。

信用情報(CIC/JICC/KSC)とファクタリングの関係——なぜブラックでも使えるのか

カードローン・銀行融資・住宅ローンなど「貸金」の審査では、CIC・JICC・KSCといった指定信用情報機関に必ず照会が入り、過去の延滞や事故情報が判定材料になります。

これに対しファクタリングは「売掛債権の売買」なので、貸金の枠組みから外れます。そのため、申込者本人の信用情報照会と登録は原則として伴わないサービス類型とされており、本人に事故情報があっても申込が一律に否定される性質のものではないとされています。

審査の主軸は「売掛先」と「請求書の実在性」

ファクタリングの審査は、申込者本人の返済能力ではなく「売掛先の信用力」と「請求書が実在し正当に成立しているか」を見ます。融資審査とは見るものが根本的に違います。

「貸す相手は申込者ではなく、申込者の取引先である」と読み替えると、業者の審査ロジックが直感的に分かります。だから、自分が事故情報リスト入りしていても、売掛先が大企業や公的機関で支払いが確実なら買取は成立し得ます。

ただし「ブラックでも使える」は安全な使い方の話ではない

最も伝えたいのはここです。「ブラックでもファクタリングなら使える」を理由に、銀行融資が出ない局面で繰り返し頼ると、手数料負担で資金繰りはさらに悪化します。

本来、金融機関の事故情報がついている事業者は、まず日本政策金融公庫の再生支援・経営改善支援や、中小企業基盤整備機構が運営する各都道府県のよろず支援拠点で、資金繰りの構造そのものを点検すべき局面です。

ファクタリングは「入金待ちの一時ブリッジ」と割り切り、根本治療には公的支援を当てるのが安全です。

違法な「給与ファクタリング」と適法な事業者向けの線引き——5つの見分け方

QuQuMoオンラインのような事業者向けファクタリングは、適法な売掛債権の売買です。一方、個人の給与を対象にした「給与ファクタリング」は実質的な貸付=ヤミ金に該当し、まったくの別物です。

国民生活センターや金融庁は、給与ファクタリングを装った違法な高金利貸付について繰り返し注意喚起しています。事業者向けであっても、次の5点に該当するサービスは避けてください。

| 違法・悪質業者のサイン | 確認ポイント |

|---|---|

| ① 給与・賃金を買い取ると謳う | 個人の給与対象は実質貸付=ヤミ金 |

| ② 手数料が30%・50%など極端に高い | 事業者向け相場(数%〜20%程度)を大きく超える |

| ③ 償還請求権ありを強要 | 売掛先倒産時の返還義務=実質貸付に近づく |

| ④ 偽装請求書を勧める | 架空債権の売買は詐欺・刑事事件化 |

| ⑤ 会社情報・所在地が不明確 | 登記情報や運営会社が公表されていない |

運営会社・取引形態(2社間専業)・手数料体系を公開している事業者を選ぶことが、トラブル回避の基本です。「個人の給与支払い目的では使えない」という運用は、裏を返せば違法な給与ファクタリングと一線を画す、まっとうな事業者向けサービスの一つの目安とも読めます。

WEB完結ファクタリング vs 銀行融資・公的支援——使い分けの判断軸

評判を語る前に切り分けたいのが、「今、ファクタリングが最適なのか、それとも銀行融資や公的支援が先か」です。資金繰りの状況によって、答えは変わります。

| 資金繰りの状況 | 向いている手段 | 理由 |

|---|---|---|

| 売掛金あり・入金サイトが長く一時的に不足 | ◎ ファクタリング | 入金待ちのギャップを短期で埋められる |

| 銀行融資の実行を待てない急ぎの支払い | ○ ファクタリング | WEB完結なら最短2時間で現金化 |

| 設備投資・長期の運転資金 | △ 地元金融機関・公的融資 | 低利・長期のほうが総コストが軽い |

| 慢性赤字・売掛金もない | × まず公的支援・経営相談 | 日本公庫・よろず支援拠点で構造から見直す |

| 信用情報に事故情報あり | △ 公的支援・経営改善が先 | ファクタリング常用は手数料負担で悪化しやすい |

資金繰りが慢性的に厳しい場合、日本政策金融公庫の融資や、中小企業基盤整備機構が関わる各都道府県の「よろず支援拠点」での無料経営相談など、地元で使える公的支援があります。

つなぎ資金を繰り返した末に、手数料負担で資金繰りが悪化してから相談に来る——これが最も避けたい流れです。ファクタリングは「入金待ちの短期解消」と割り切り、構造的な赤字には公的支援や金融機関を先に当てるのが安全です。

QuQuMoオンライン vs 他のWEB完結ファクタリング——比較5軸

ファクタリング業者は数多くあり、どこが「いちばん安い・いちばん良い」と一概には言えません。同じ債権でも、業者によって手数料・入金スピード・取引形態が変わります。WEB完結型を比較するなら、次の5軸を押さえると判断がぶれにくくなります。

| 比較軸 | 確認ポイント | QuQuMoオンラインの位置づけ(公開情報の範囲) |

|---|---|---|

| ① 完結性 | 来店不要・対面不要・郵送不要 | WEB完結・クラウド電子契約で対面ゼロ |

| ② 入金スピード | 最短入金時間・営業時間 | 最短2時間(速い部類とされる) |

| ③ 手数料(総コスト) | 率+振込・事務費を含めた最終手取り | 1%〜14.8%程度(公開情報の範囲) |

| ④ 取引形態 | 2社間/3社間/併用可 | 2社間専業(売掛先に通知なし) |

| ⑤ 契約条件 | 償還請求権の有無(ノンリコース) | 契約書面で要確認 |

比較軸の先頭に「完結性」を置いたのは、WEB完結型を選ぶ最大の理由がここにあるからです。来店・対面が必要な業者と完全オンラインの業者では、本業を止める時間がまるで違います。

「QuQuMoオンラインがいちばん安い」と断定はできませんが、同じ売掛金で他のWEB完結業者1〜2社の見積もりを横並びにするのが、後悔の少ない選び方です。取引形態・手数料の目安・対象を公開しているため、比較の土台に乗せやすい事業者の一つではあります。

比較の起点として、まず自分の売掛金で手数料がいくらになるかを把握しておくと、他社と横並びにしやすくなります。無料見積もりなら申込前に条件だけ確認できます。

QuQuMoオンラインで無料見積もりを取る(PR)詳細はリンク先をご確認ください

申し込み前に必ず確認すべき4項目

申し込んで後悔しないために、特に確認してほしい4項目を整理します。

- 売掛金が実在し、請求書が揃っているか

- 手数料の総額(諸費用込み)

- 申込時刻と入金時間帯

- 償還請求権の有無(ノンリコース)

① 売掛金が実在し、請求書が揃っているか

ファクタリングの審査は売掛先の信用力と請求書の実在性で決まります。請求書・契約書・通帳のコピー・本人確認書類を揃えてから申し込むと、審査がスムーズです。請求書1枚から相談可とされますが、規模に応じて決算書等の追加書類を求められる場合があります。

② 手数料の総額(諸費用込み)

買取手数料率(1%〜14.8%程度とされる)だけでなく、振込手数料・事務手数料・電子契約手数料を含めた最終的な手取り額を確認します。下限率は条件が揃った時の例示で、自分の案件にそのまま当てはまるとは限りません。

③ 申込時刻と入金時間帯

「最短2時間」を成立させるには、書類完備+営業時間内(特に午前中の早い時間)+銀行振込時間が揃う必要があります。当日中の現金化を狙うなら、午前10時までの申込が現実的な目安です。

④ 償還請求権の有無(ノンリコース)

売掛先が倒産した場合に返還義務を負う「償還請求権あり(ウィズリコース)」だと、実質的な貸付に近づきます。ノンリコースかどうかを契約前に確認してください。一般に2社間ファクタリングはノンリコースが基本とされますが、契約書面で文言を確認するのが安全です。

QuQuMoオンラインが向いている人・向かない人

QuQuMoオンラインは万能ではありません。向いている人・向かない人を両方明示します。

向いている人

- 売掛金はあるが入金が先で、本業を止めずに資金繰りを動かしたい個人事業主・フリーランス:WEB完結の利便性が活きる

- 銀行融資の実行を待てない急ぎの支払いがある事業者:最短2時間入金の実利が出る局面

- 売掛先に知られず資金調達したい事業者:2社間専業で取引関係を維持できる

- 地方在住で対面面談・移動の負担を避けたい層:クラウド契約で完結する

向かない人(別の選択肢を検討)

- 慢性的な赤字で売掛金がない事業者:日本政策金融公庫・よろず支援拠点・地元金融機関を先に

- 設備投資など長期資金が目的の事業者:低利・長期の公的融資・地元金融機関のほうが総コストが軽い

- 毎月使わないと資金が回らない状態の事業者:資金構造の見直しが先(手数料負担で悪化しやすい)

- 個人の給与支払いが目的の方:対象外(給与ファクタリングは違法業者に該当する領域)

「全面的におすすめ」とも「やめておくべき」とも言えません。QuQuMoオンラインは「WEB完結×短時間勝負の入金待ちブリッジ」に有用な手段であり、判断の主体は事業者自身にあります。資金繰りの手段を「今のギャップ用か、構造の立て直し用か」で切り分けられた事業者ほど、結果的に資金繰りが安定しやすいものです。

よくある質問

QuQuMoオンラインについて、よく聞かれる質問を整理します。

Q1:本当にWEBだけで完結できますか?

公開情報の範囲では、申込・書類提出・契約・入金までを完全オンラインで完結する設計とされ、来店も対面面談も不要と案内されています。契約はクラウド型の電子契約サービスが利用されるとされ、スマートフォンとメール環境があれば地方や移動中でも進められる構造です。請求書・通帳コピー・本人確認書類を先に揃えると、手続きも入金もスムーズに進みやすい傾向です。

Q2:手数料はどれくらいですか?

公開情報の範囲で1%〜14.8%程度とされ、業界の中では上限を低めに表示しているサービスの一つです。売掛先の信用力・債権額・入金までの日数で変動するため、率だけでなく振込・事務費込みの総コストと、その資金で何日の入金待ちをしのげるかを合わせて判断するのが現実的です。

Q3:「最短2時間で入金」は本当に成立しますか?

書類完備+営業時間内(特に午前中の早い時間)+売掛先の信用力+銀行振込時間に間に合うことが揃った場合の条件付き最短値です。当日中の現金化を狙うなら、午前10時までの申込が現実的な目安です。夕方申込は翌営業日になる傾向です。

Q4:信用情報がブラックでも使えますか?

ファクタリングは貸金ではなく売掛債権の売買のため、CIC・JICC・KSCといった指定信用情報機関への照会と登録が原則として伴わないサービス類型とされています。そのため事業者本人の信用情報に事故情報があっても、申込が一律に否定される性質のものではないとされています。ただし審査の主軸は売掛先の信用力にあるため、結果は売掛先と請求書の中身で変わります。

Q5:銀行融資とどう使い分ければよいですか?

入金サイトのギャップを今すぐ埋めたいならファクタリング、設備投資や長期の運転資金なら地元金融機関・公的融資が基本です。手数料は年利換算すると高くなりやすいので、慢性的な赤字の穴埋めに繰り返し使うのは避け、地元金融機関や日本政策金融公庫との関係も並行して保つのが安全です。

Q6:「給与ファクタリング」とは違うのですか?

別物です。QuQuMoオンラインは事業の売掛金を買い取る適法なサービスとされ、個人の給与支払い目的では使えないとされています。個人の給与を対象にした給与ファクタリングは実質的な貸付=ヤミ金に該当し、金融庁・国民生活センターが注意喚起しています。高額手数料の違法業者とは明確に区別してください。

Q7:申し込む前に確認しておくことは何ですか?

売掛金が実在し請求書が揃っているか、手数料の総額、申込時刻と入金時間帯、必要書類、償還請求権の有無を確認してください。資金繰りが慢性的に厳しい場合は、ファクタリングを繰り返す前に日本政策金融公庫やよろず支援拠点、地元金融機関など公的・地域の支援を先に当たるのが安全です。

まとめ:QuQuMoオンラインは「短時間勝負のブリッジ資金」には選択肢

QuQuMoオンラインは、公開情報の範囲では株式会社アクティブサポートが提供する、2社間専業・WEB完結型の事業者向けファクタリングとされ、手数料1%〜14.8%程度・最短2時間入金・請求書1枚から相談可、という設計です。

- QuQuMoオンラインはWEB完結×短時間勝負の入金待ちブリッジに向く(来店・対面不要・2社間専業)

- 手数料は率でなく「埋めたい入金待ち日数あたりの重さ」と諸費用込みの最終手取りで判断する

- 「最短2時間」は書類完備+午前申込+売掛先信用+振込時間が揃った時の条件付き最短値

- ファクタリングは売掛債権の売買で信用情報照会は原則伴わないが、常用は手数料負担で資金繰りを悪化させる

- 違法な給与ファクタリングと適法な事業者向けは5つのサインで見分ける

- 慢性赤字・長期資金が目的なら公的支援を先に当たる

売掛金があり、面談や来店の手間を避けて短時間で入金待ちのギャップを埋めたい個人事業主・中小事業者にとっては、選択肢になる手段です。サービス自体の良し悪しよりも、手数料の総コスト・申込時刻・契約条件を複数社で比較し、「今の資金繰りにファクタリングが最適か」を切り分けられるかが、結果を大きく分けます。

最短2時間という速度は大きな利点ですが、だからこそ繰り返しに陥らないよう、「今のギャップ用か、構造の立て直し用か」を切り分けることが何より大切。無料見積もりで手数料・条件を確認し、他社1〜2社と比較した上で、自社の資金繰り表と照らして判断するのがおすすめです。

まず自分の売掛金で手数料と入金時期がどうなるかを把握すれば、他社との比較も「今ファクタリングが最適か」の判断もしやすくなります。無料見積もりは申込前に条件だけ確認できます。

QuQuMoオンラインの無料見積もり・詳細を見る(PR)詳細はリンク先をご確認ください

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報を突合した整理に基づいています(いずれも2026年6月閲覧)。会社情報・手数料・対応条件は変更される場合があるため、個別の判断は必ず公式サイトおよび各機関の最新情報でご確認ください。

- 中小企業庁:売掛債権の活用・中小事業者の資金調達手段の公的根拠

- 経済産業省:中小企業の資金繰り支援・債権活用の政策的背景

- 金融庁:資金調達・利用者保護に関する情報

- 法務省・債権譲渡登記制度:ファクタリングの法的位置づけ(債権譲渡の対抗要件)

- 国民生活センター:給与ファクタリングを装った違法貸付の注意喚起

- 中小企業基盤整備機構:各都道府県のよろず支援拠点など公的経営相談

- 日本政策金融公庫:公的融資という代替選択肢

あわせて読みたい

免責事項

※本記事は情報提供を目的とした整理であり、特定のファクタリングサービスの利用を断定的に推奨するものではありません。会社情報・手数料・対応条件・契約内容等は変更される場合があります。資金繰りでお困りの場合や契約トラブル時は、日本政策金融公庫・よろず支援拠点・国民生活センターなど公的窓口にもご相談のうえ、事業者ご自身でご判断ください。