プロミスの即日融資は「最短3分」回答を当日着金へつなぐ時間帯ロジックが鍵です。着金する3条件と翌営業日にずれる落とし穴、限度額1万〜500万円と総量規制の境界、大手3社の使い分けを整理します。

この記事でわかること

- 「最短3分」回答を即日入金まで成立させる時間帯ロジック(5段階の所要時間)

- 即日融資が当日中に着金する3つの条件と、翌営業日にずれる落とし穴

- プロミスの限度額(1万〜500万円)と総量規制の境界線=借りられる上限の決まり方

- 審査スピードが速い理由と「速い≠甘い」の構造

- プロミス・アコム・SMBCモビットの即日性・無利息・限度額の使い分け

公的情報源: 金融庁(登録貸金業者情報検索)/日本貸金業協会(総量規制の説明)/全国銀行協会(モアタイムシステム)

結論を先に書きます

プロミス(株式会社SMBCコンシューマーファイナンス)の即日融資は、平日午後早めまでに契約と振込指示を終えられるかどうかでほぼ決まります。「最短3分」は審査回答までの最短時間であって、口座に着金するまでの時間ではありません。

限度額は1万〜500万円の範囲で個別に決まりますが、実際に借りられる上限は年収の3分の1(総量規制)と信用情報の状態で頭打ちになります。スピードが速くても、この境界線を越える希望額は原則として通りません。

- 即日入金は「最短3分」ではなく5段階(自動審査→オペレーター→在籍確認→契約→振込)の合計時間で決まる

- 当日着金の鍵は審査の速さより平日14時前後までの契約完了とモアタイムシステム加盟行

- 借入の上限は年収の3分の1ライン(貸金業法・総量規制)と信用情報で頭打ち

- 審査スピードが速いのは自動審査とオペレーター審査の分業の結果で、審査が甘いわけではない

この記事は、SMBCコンシューマーファイナンスの公開情報を、金融庁・日本貸金業協会・全国銀行協会・CIC・JICCの公表情報と突き合わせて整理したものです。審査に通るための準備全般は、別記事の即日融資の3条件とあわせてご覧ください。

プロミスの基本情報と限度額・金利の枠組み

申込前に押さえておきたい基本スペックを整理します。社名・登録番号は金融庁の登録貸金業者情報検索サービスと突き合わせて確認したものです(2026年5月閲覧)。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社SMBCコンシューマーファイナンス(三井住友フィナンシャルグループ) |

| 登録番号 | 関東財務局長(14)第00615号(金融庁登録貸金業者) |

| 金利(実質年率) | 年4.5%〜17.8%(公式公表値) |

| 借入限度額 | 1万円〜500万円(審査により個別設定) |

| 審査回答時間 | 最短3分(申込時間帯・審査内容により異なる) |

| 無利息期間 | 初回利用日の翌日から30日間 |

| 申込条件 | 年齢18歳以上74歳以下で本人に安定した収入がある方 |

| 在籍確認 | 原則電話なし(書類確認が基本) |

| 借入方法 | 瞬フリ(Web振込)・カード・提携ATM |

上記は2026年6月時点の公開情報に基づく整理です。金利・限度額・キャンペーン条件は変更され得るため、最終判断は必ず公式の最新情報をご確認ください。

ここで読者が混同しやすいのが、「限度額500万円」と「自分が借りられる額」は別物という点です。500万円はあくまで商品としての上限で、個人の借入可能額は次に説明する総量規制と信用情報で決まります。

30日無利息は「初回利用日翌日から」=即日借入と相性がいい

プロミスの30日無利息は「初回利用日の翌日から」カウントが始まります。アコム・アイフルの「初回契約日翌日から」とは構造が違う点で、見落とされやすい差です。

「とりあえず契約だけ済ませて、必要が出たタイミングで初めて借りる」という運用ができる方は、無利息30日のカウント開始を遅らせられます。即日で契約だけ通しておき、実際の借入は後日にする使い方とも相性がいい設計です。

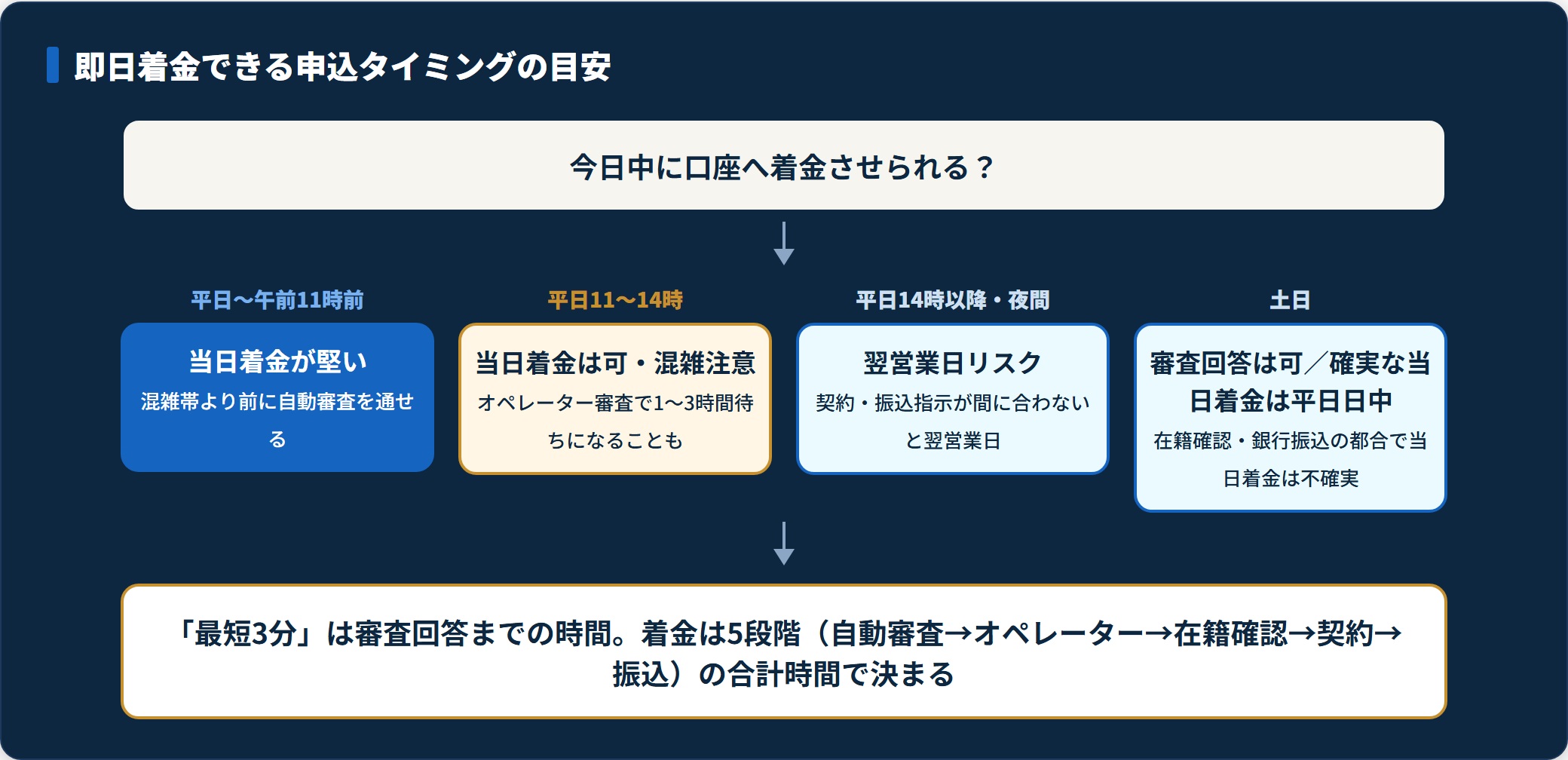

「最短3分」を即日入金まで成立させる5段階ロジック

「最短3分」を真に受けて夕方に申し込み、入金が翌営業日にずれて慌てる——こうしたケースは珍しくありません。「最短3分」は申込から審査回答までの最短時間であって、着金までの時間ではないからです。

即日入金を成立させるには、次の5段階それぞれに所要時間がかかることを理解しておく必要があります。

- 自動審査(最短3分〜10分)

- オペレーター審査(10分〜数時間)

- 在籍確認(書類3分〜30分/電話 数分〜1時間)

- 契約完結(5分〜20分)

- 瞬フリ振込(数秒〜数十分・モアタイム次第)

段階①:自動審査(最短3分〜10分)

申込フォーム入力後、まず自動審査システムがCIC・JICCの信用情報照会と、年収・他社借入のスコアリングを行います。ここで「明らかに通る/通らない」が振り分けられます。公式の「最短3分」はこの段階の最短値で、申込時間帯と内容で大きく振れます。

段階②:オペレーター審査(10分〜数時間)

自動審査でグレーゾーンに振られた申込は、オペレーターの目視審査に回ります。申込内容の整合性チェック・他社借入の妥当性確認・在籍確認方法の決定などが行われる段階です。

混雑時間帯(午前11時〜午後2時)に申込が集中すると、ここで1〜3時間待つこともあります。即日を狙うなら、この混雑帯より前に申込を済ませるのが現実的です。

段階③:在籍確認(書類提出が基本)

プロミスは原則として書類確認(健康保険証・給与明細等)で在籍確認を行います。大手消費者金融の在籍確認電話の実施率は、各社公表データで0.3〜2%程度とされ、プロミスもこの水準に近い運用です。

書類PDFを事前に準備しておけば、この段階を3〜10分で通過できます。書類で確認できない場合は電話確認になることもあるため、不安な方は申込時にオペレーターへ相談する選択肢があります。

段階④:契約完結(5分〜20分)

審査通過後、Web上で契約手続きを完結させます。利用限度額の最終確認、借入方法(瞬フリかカードか)の選択、契約書類への同意が含まれます。ここで迷ったり手続きが止まると、入金が翌営業日にずれます。

段階⑤:瞬フリ振込(モアタイムシステム次第)

瞬フリ(Web振込)を選ぶと指定口座へ即時振込されますが、ここで効くのが「モアタイムシステム加盟行かどうか」です。

メガバンク・ネット銀行の大半は24時間振込に対応しています。一方で未加盟の地方銀行・信用金庫の一部は、時間帯次第で翌営業日入金扱いになります。全国銀行協会の公表では、モアタイムシステム加盟金融機関は全国の銀行・信用金庫・信用組合の大半に拡大しているとされます(2026年5月閲覧)。

即日融資を当日着金で成立させる3条件

「今日中に借りたい」という相談で必ず確認すべき3点です。プロミスでも基本構造は変わりません。

- 平日14時前後までに契約完了:審査・本人確認・在籍確認・契約・振込指示までを順に進める前提

- 本人確認書類を鮮明に撮影:不鮮明な画像は再提出を求められ、それだけで1〜2時間ロスする

- 瞬フリ利用銀行のモアタイム加盟を確認:未加盟行や時間帯次第で翌営業日扱いになる

時間帯のロジックを誤ると、審査が当日中に終わっても入金が翌営業日にずれます。

「今日中」を成立させる鍵は、審査の速さよりも時間帯の組み合わせです。

夜間や土日の申込でも審査回答自体は受けられますが、銀行側の振込タイミングや在籍確認の都合で、確実な当日着金は平日日中が現実的なラインになります。

審査スピードが速い理由 — 「速い」≠「甘い」

「最短3分」という回答スピードを「審査が甘い」と読み替える人がいますが、これは別物です。スピードの速さは、自動審査システムとオペレーター審査の役割分担が最適化されている結果と整理できます。

金融庁および日本貸金業協会の公表によれば、貸金業者は貸金業法に基づく返済能力調査の義務を負い、年収・他社借入・信用情報を確認したうえでしか貸付できません(2026年5月閲覧)。

つまりスピードは仕組みの最適化、合否は法令と社内基準の積み重ね。「速いから通りやすい」という関係ではありません。審査スピードと審査の厳しさは、別々のレイヤーの話です。

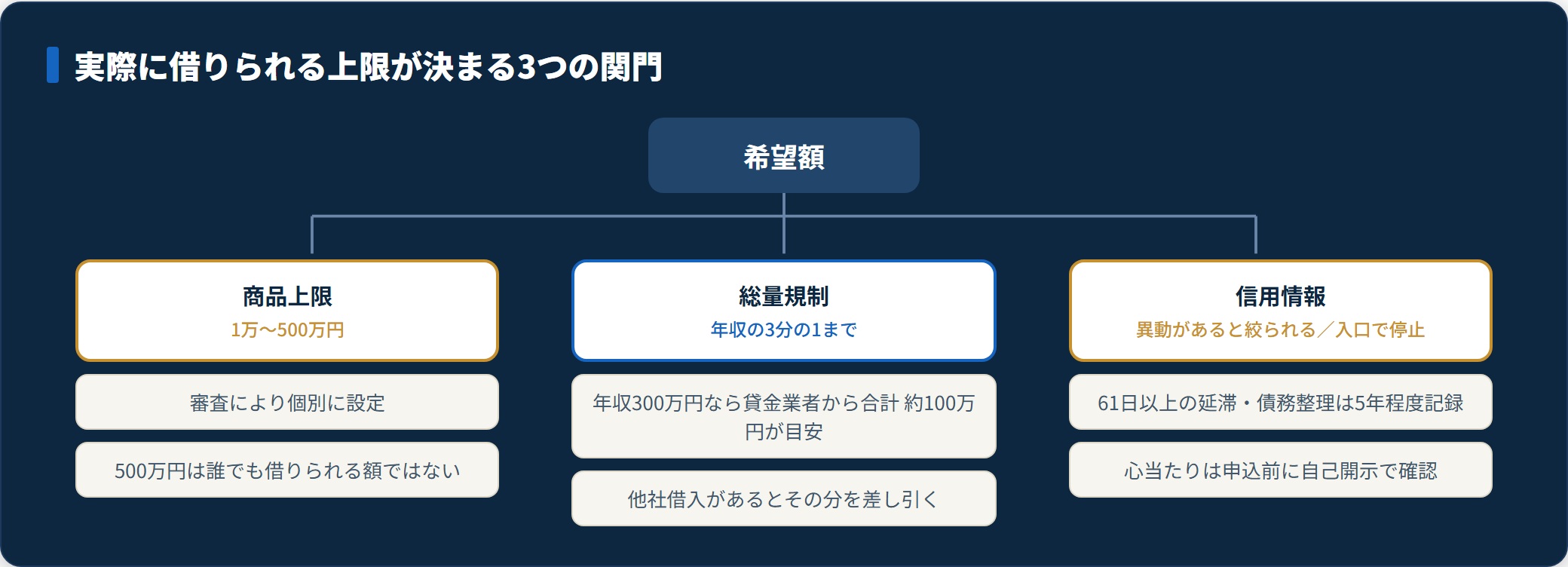

限度額と総量規制の境界線 — 借りられる上限の決まり方

プロミスの商品上限は500万円ですが、個人が実際に借りられる額は別のルールで頭打ちになります。

境界線を引いているのが、貸金業法に基づく総量規制です。

総量規制では、貸金業者からの借入総額が年収の3分の1を超える貸付は原則として禁止されています(金融庁・日本貸金業協会の公的説明より・2026年5月閲覧)。

| 年収 | 貸金業者からの借入上限(目安) | 他社50万円借入時の追加可能額 |

|---|---|---|

| 300万円 | 約100万円 | 約50万円 |

| 450万円 | 約150万円 | 約100万円 |

| 600万円 | 約200万円 | 約150万円 |

たとえば年収300万円で既に他社から80万円借りている方が50万円を申し込むと、合計130万円で100万円ラインを超えるため、原則として対象外になります。「審査スピードが速い」評判だけを頼りに申し込んでも、この境界線で弾かれるケースは少なくありません。

なお銀行カードローンは貸金業者ではないため総量規制の対象外ですが、各銀行が自主規制として年収の2分の1や3分の1を上限に設定しているケースが大半です(全国銀行協会 公開情報・2026年5月閲覧)。限度額や境界線の考え方は、審査に通る・通らない境界線でも整理しています。

信用情報の状態も上限を左右する

総量規制に余裕があっても、信用情報に「異動」(61日以上の長期延滞・債務整理など)が記録されていると、限度額は絞られるか、そもそも審査の入口で止まります。

CIC・JICCの公開FAQによれば、延滞・債務整理情報は5年程度記録に残ります(2026年5月閲覧)。心当たりがある方は、申込前に自己開示請求で確認しておくと無駄打ちを避けられます。開示は本人が手数料500〜1,000円程度で可能とされます(各機関の公式案内に基づく)。具体的な手順は信用情報の開示請求のやり方をご参照ください。

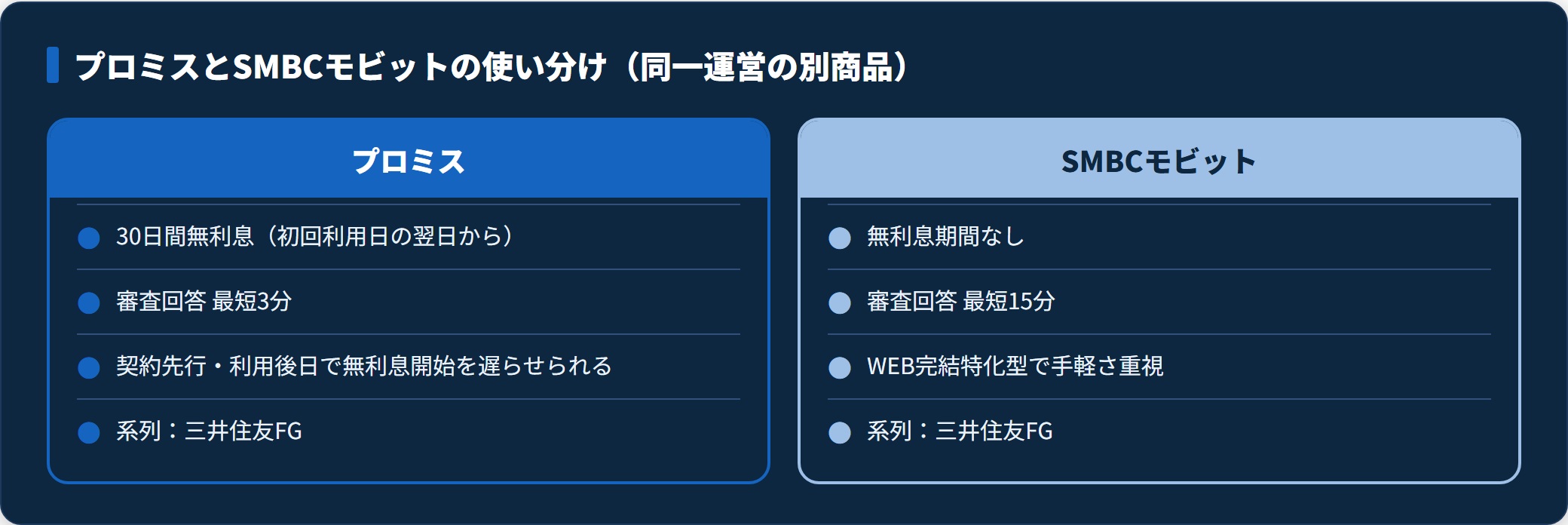

プロミス・アコム・SMBCモビットの使い分け(即日性・無利息・限度額)

大手3社の即日性・無利息・限度額を比較しました。2026年6月時点の各社公式公開情報に基づきます。プロミスとSMBCモビットは同じ株式会社SMBCコンシューマーファイナンスが運営する商品ですが、設計が異なるため状況での使い分けが要ります。

| 比較軸 | プロミス | アコム | SMBCモビット |

|---|---|---|---|

| 金利(実質年率) | 年4.5〜17.8% | 年2.4〜17.9% | 年3.0〜18.0% |

| 借入限度額 | 1万〜500万円 | 1万〜800万円 | 1万〜800万円 |

| 審査回答時間 | 最短3分 | 最短20分 | 最短15分 |

| 無利息期間 | 30日間(初回利用日翌日から) | 30日間(初回契約日翌日から) | なし |

| 在籍確認 | 原則電話なし | 原則電話なし | 原則電話なし(WEB完結時) |

| 系列 | 三井住友FG | 三菱UFJFG | 三井住友FG |

使い分けの軸を、即日融資の目線で整理します。

- 審査回答スピード優先:プロミスの「最短3分」回答(時間帯による)

- 初回・短期返済で無利息を活かしたい:プロミスまたはアコムの30日間無利息。特に「契約先行・利用後日」運用ができる方はプロミスが有利

- 借入上限の大きさ重視:アコム・モビットは上限800万円で同等

- 無利息不要・WEB完結の手軽さ重視:SMBCモビット(プロミスと同じ運営だがWEB完結特化型)

「審査が甘い順」ではなく、自分の状況にどの導線が合うかで選ぶのが結果的に通過率を上げる近道です。各社の詳細はカードローンおすすめ比較もあわせてご覧ください。

プロミスとSMBCモビットの併用は可能か

両社とも株式会社SMBCコンシューマーファイナンスが運営する商品ですが、貸金業者としての登録番号は別で、借入残高は信用情報上で別に管理されます。

併用申込自体は可能です。ただし合算で年収の3分の1ラインに達すれば、総量規制で追加借入は対象外になります。短期間の併用申込は申込履歴が信用情報に蓄積し、いわゆる「申込みブラック」のリスクを高めます。現実的には本命1社に絞るのが無難です。

即日融資をスムーズにする申込前の準備

即日で着金まで進めるには、審査が止まる要因を事前につぶしておくのが効きます。窓口で「次は通したい」という相談に対して伝えていた準備を整理します。これらは一般的な整理であり、特定業者の合否を保証するものではありません。

- CIC・JICCで信用情報を自己開示する

- 他社借入を整理し総量規制ラインに余裕を作る

- 本人確認書類・収入証明を鮮明に準備する

- 申込希望額は「必要最小限」にする

- 複数社の同時申込は避ける

1. 信用情報を自己開示する

手数料500〜1,000円程度・スマホから可能とされます(CIC・JICC 2026年5月閲覧)。異動・延滞情報がないか確認し、心当たりがあれば申込を一旦見送る判断もあります。

2. 他社借入を整理する

総量規制の3分の1ラインまでの余裕を作るのが目的です。すでに2社以上から借入がある方は、合計額を整理しておきましょう。日本貸金業協会によれば、総量規制は「個人の借りすぎ・貸しすぎを防ぐ」目的の制度です(2026年5月閲覧)。

3. 本人確認書類を鮮明に準備する

50万円以下なら本人確認書類のみが基本です。50万円超または他社合計100万円超で、源泉徴収票等の収入証明が必要になります。不鮮明な画像で再提出を求められると、それだけで審査時間が1〜2時間延びます。即日狙いほど、明るい場所で全体が鮮明に写るよう撮影してください。

4. 申込希望額は必要最小限にする

「とりあえず100万円」より「30万円」のほうが通過余地は広がる傾向があります。後で増額申請もできるため、初回はいま本当に必要な金額にとどめるのが現実的です。知るぽると(金融広報中央委員会)でも、必要額の確定の重要性が情報提供されています(2026年5月閲覧)。

5. 複数社の同時申込は避ける

6ヶ月以内の申込履歴は信用情報に残ります。本命1社に絞り、結果を待ってから次を検討するのが申込みブラック対策の基本です。

「審査なし」「ブラックOK」業者の正体

プロミスを検索すると、関連語として「審査なし」「ブラックでもOK」「即日融資保証」を謳う広告に出会うことがあります。これらは貸金業法・銀行法に違反するヤミ金(違法業者)の可能性が極めて高いと考えてください。

貸金業法・銀行法では、貸付には必ず審査が必要と定められており、「審査なし」を謳う業者は正規の登録業者ではないとされます。金融庁は登録貸金業者一覧を公開しており、申込前に登録番号を確認するのが安全です。警察庁・国民生活センターもヤミ金融被害について継続的に注意喚起を行っています(2026年5月閲覧)。

違法業者への返済義務は法律上原則として発生しないとされますが、暴力的取り立て・個人情報悪用・名簿転売など二次被害のリスクがあります。「即日」「保証」を強調する非正規業者には申し込まないでください。

よくある質問

プロミスの即日融資・審査スピードについて、相談で頻出する質問を整理します。

Q1:プロミスの審査は本当に最短3分で終わりますか?

公式の「最短3分」は申込から審査回答までの最短時間です。申込時間帯や審査内容で異なる旨が公式に注記されています。実際には自動審査3分の後にオペレーター審査・在籍確認・契約完結・瞬フリ振込の各段階があり、即日入金まで含めると平日14時前後までの申込が現実的なラインとされます。

Q2:即日融資は土日や夜間でも受けられますか?

審査回答自体は土日や夜間でも受けられます。ただし当日着金は、在籍確認や銀行側の振込タイミングの都合で平日日中が現実的です。瞬フリの即時振込はモアタイムシステム加盟行であれば24時間対応のケースが多い一方、未加盟行は時間帯次第で翌営業日扱いになります。

Q3:限度額500万円とありますが、誰でもその額まで借りられますか?

借りられません。500万円は商品としての上限で、個人の借入可能額は年収の3分の1(総量規制)と信用情報の状態で頭打ちになります。たとえば年収300万円なら貸金業者からの借入は合計約100万円が目安で、他社借入があればその分さらに少なくなります。

Q4:在籍確認の電話は本当にありませんか?

プロミス公式では「原則として勤務先への電話確認は行わない」と案内されています。書類(健康保険証・給与明細等)の提出で代替されるのが基本です。書類で確認できない場合は電話確認になることもあるため、不安な方は申込時にオペレーターへ相談できます。

Q5:パート・アルバイト・主婦でも審査に通りますか?

公式条件は「年齢18歳以上74歳以下で本人に安定した収入がある方」です。本人にパート・アルバイト収入があれば申込可能ですが、専業主婦(本人収入なし)は総量規制対象のため申込対象外とされます。配偶者貸付は銀行カードローンの一部商品で対応しているケースがあります。

Q6:プロミスとSMBCモビットは併用できますか?

両社とも株式会社SMBCコンシューマーファイナンスの商品(三井住友FG)ですが、登録番号は別で借入残高も別管理です。併用申込自体は可能ですが、合算で年収の3分の1ラインに達すれば総量規制で追加借入は対象外になります。短期間の併用申込は申込みブラックのリスクを高めるため、本命1社に絞るのが無難です。

まとめ:即日融資を成立させるのはこういう人

プロミスの即日融資と審査スピードの要点を、最後に整理します。

- 「最短3分」は審査回答までの時間で、即日入金は5段階の合計時間で決まる

- 当日着金の鍵は審査の速さより平日14時前後までの契約完了とモアタイム加盟行

- 借りられる上限は年収の3分の1(総量規制)と信用情報で頭打ち。500万円は商品上限であって借入可能額ではない

- 審査スピードが速いのは分業の最適化の結果で、審査が甘いわけではない

- 「審査なし」「即日保証」を強調する非正規業者には申し込まない

即日で着金まで進めたい方は、信用情報がクリーンで、総量規制ラインに余裕があり、平日午後早めに契約を完了できる——この条件が揃うほどスムーズです。逆に1つでも引っかかる方は、申込前に信用情報の自己開示や他社借入の整理を済ませてからのほうが、入口でつまずくリスクを下げられます。

借入が必要な状況でも、過度な借入は多重債務のリスクを伴います。返済計画に不安がある方は、申込の前に家計の総支出見直しと公的相談窓口への接続を一度試したかを自問してみてください。

関連記事

免責事項

※本記事は貸金業・カードローンの公開情報と金融庁・日本貸金業協会等の公的情報をもとにした一般的な整理です。金利・限度額・無利息条件は変更され得るため、最終判断は各社公式の最新情報をご確認ください。借入・債務整理など個別の判断は、金融庁登録貸金業者か等を確認のうえ、必要に応じて弁護士・司法書士・法テラス・国民生活センター等の公的相談窓口へご相談ください。