FREENANCEは即日払い・あんしん補償・与信枠を一体運用するフリーランス向けインフラです。即日払い手数料3%〜10%は専用口座を売掛先指定にできるかで変動し、補償Basicのカバー範囲や信用情報との関係、違法な給与ファクタリングとの見分け方を整理します。

この記事でわかること

- FREENANCEが「即日払い+あんしん補償+与信枠」を一体運用するフリーランス向けインフラである理由

- 即日払い手数料3%〜10%が「専用口座を売掛先指定にできるか」で大きく動く構造

- あんしん補償Basic(最大5,000万円・無料付帯とされる)のカバー範囲と確認すべき約款のポイント

- 信用情報(CIC・JICC・KSC)とファクタリングの関係と、「ブラックでも使える」の正しい読み方

- 違法な給与ファクタリングと適法な事業者向けを見分ける5つのサイン

- 銀行融資・日本政策金融公庫との使い分け5軸と、申込前に確認すべき5項目

手数料試算と補償内容を先に見たい方へ。会員登録は無料です。

結論を先に書きます

FREENANCEは「請求書を継続的に発行するフリーランス・個人事業主・1人法人」が、即日払い・あんしん補償・バーチャル口座を一体運用して、資金繰りと万一の賠償リスクをまとめて管理したい層に向く選択肢です。会員登録は無料で、登録時点で損害賠償補償が付く設計とされています。

ただし向き不向きは明確です。慢性的な赤字で売掛金がない・開業前で請求実績がない局面では、即日払いを繰り返す前に公的支援が先。日本政策金融公庫の創業融資やよろず支援拠点を当たるべき段階で、「無料で保険が付くから」という理由だけで選ぶサービスではありません。

- FREENANCEは即日払い・あんしん補償Basic・バーチャル口座・与信枠制を1つの会員IDで一体運用する設計

- 即日払い手数料は3%〜10%程度とされ、専用口座を売掛先振込先に指定できるかで率が大きく動く

- あんしん補償Basicはフリープラン登録だけで自動付帯(最大5,000万円・引受は損害保険ジャパンとされる)

- ファクタリングは貸金でなく売掛債権の売買。審査の主軸は「売掛先の信用力と請求実績の継続性」

この記事は、貸す側の現場で蓄積した資金繰り相談の知見と公的情報源をもとに、FREENANCEの評判・手数料・あんしん補償・与信枠運用と、利用時の判断軸を整理します。FP・弁護士・税理士などの有資格者による助言ではないため、個別の債務整理・契約判断・保険の適合性判断は有資格者にご相談ください。

請求書はあるのに入金が先で資金繰りが詰まりやすいフリーランスは、まず無料登録で手数料試算と補償内容を確認する価値があります。

FREENANCEを無料で試してみる(PR)詳細はリンク先をご確認ください

FREENANCEを「即日払い+あんしん補償+与信枠の三点セット」と整理した3つの理由

転職や副業の資金調達サービスは数多くありますが、FREENANCEをフリーランス向けの「即日払い+あんしん補償+与信枠」を一体運用するインフラと整理した理由は、大きく3つあります。

- 会員登録は無料で、登録時点であんしん補償Basicが自動付帯とされる

- 即日払い手数料3%〜10%が専用口座条件で下限寄りに動く設計とされる

- 与信枠制で、一度通れば請求書ごとにやり直さず継続運用しやすい

理由1:登録時点で「最低限の防具」が手数料0円で揃う

公開情報の範囲では、フリープラン会員登録(無料)と同時にあんしん補償Basicが自動付帯し、業務遂行中の事故・納品物の欠陥事故などを最大5,000万円とされる範囲で補償するとされています。引受保険会社は損害保険ジャパン株式会社とされています。

即日払いを使う前から、賠償リスクへの最低限の備えが手数料0円で揃う設計です。独立直後で保険料負担を抑えたいフリーランスには入りやすい構造。会社員なら勤務先の団体保険でカバーされていたものが、独立した瞬間に自分で組み立てる必要が出てくる――その手間を一段下げる方向の設計と言えます。

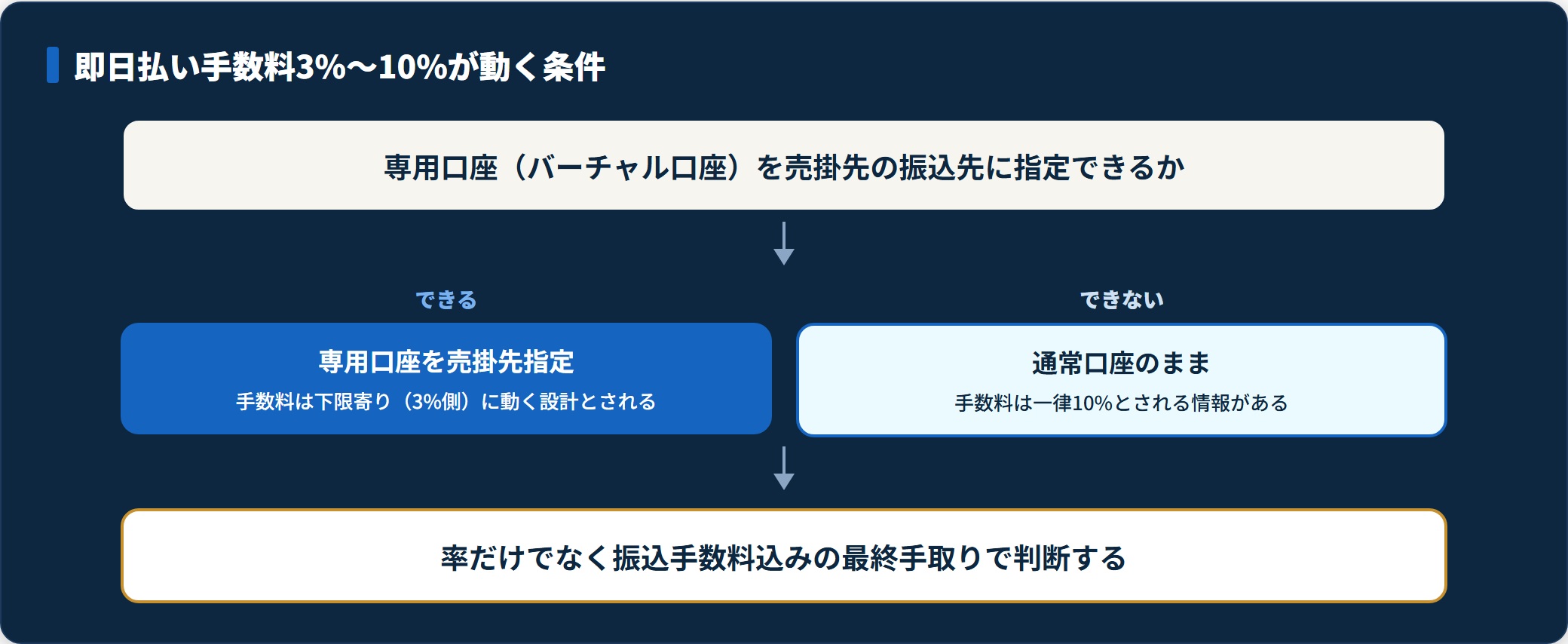

理由2:手数料3%〜10%が「専用口座条件」で下限寄りに動く

即日払いの手数料は公開情報の範囲で3%〜10%程度とされ、上限の頭打ちが明確に表示されているサービスの一つです。FREENANCE名義のバーチャル口座を売掛先からの振込先に指定する契約形態を確立できると、率が下限寄りに動くと案内されています。

逆に、専用口座を売掛先指定にしない場合は一律10%とされる情報もあります。率そのものより「その専用口座運用が自社の取引先・経理フローに合うか」を先に確認するのが現実的です。提示された下限率がそのまま自分に適用されるとは限らない点は、他のファクタリング全般と同じです。

理由3:与信枠制で「使う前に作っておく」運用ができる

FREENANCEのもう一つの特徴は与信枠制です。一度審査が通れば、設定された与信枠の範囲で請求書ごとに最初からやり直す必要がなく、二度目以降は手続きが短縮される設計とされています。

これは銀行のカードローンが「使わない時にこそ枠を作っておく」のが鉄則であるのと同じです。資金繰りに追い込まれてから申し込むと、与信判断の余裕がなく、通らない・通っても枠が小さいという結果になりやすいもの。請求書が安定的に出ているうちに与信枠だけ作っておくのが、フリーランスの本道です。

FREENANCEとはどんなサービスか(運営体制と「お金と保険」の意味)

FREENANCEを使う前に押さえておきたい基本構造を整理します。

FREENANCEは、公開情報の範囲ではGMOクリエイターズネットワーク株式会社(GMOインターネットグループ)が立ち上げた、フリーランス向けの金融支援サービスとされ、その後フリー株式会社(freee K.K.)が子会社化したと公表されているとされる運営体制です。コーポレートサイトでは「FREENANCE by freee」といった表記が使われています。

最大の特徴は、ファクタリング単体ではなく、「即日払い(請求書買取)」「あんしん補償(損害賠償補償)」「バーチャル口座」「与信枠制での継続利用」を一体で設計している点です。

| 項目 | 内容(公開情報の範囲・要公式確認) |

|---|---|

| サービス種別 | フリーランス向け金融支援(即日払い+あんしん補償+バーチャル口座) |

| 運営会社 | GMOクリエイターズネットワーク(GMOグループ)が立ち上げ → freee K.K. が子会社化したとされる |

| 会員登録 | 無料(フリープラン登録時にあんしん補償Basic自動付帯とされる) |

| 即日払い手数料 | 3%〜10%程度(専用口座を売掛先振込先に指定すると下限寄り/未指定は一律10%とされる) |

| 入金スピード | 最短当日(書類完備+営業時間内+審査通過) |

| 与信枠 | 一度審査が通れば設定枠の範囲で繰り返し利用可能とされる |

| あんしん補償Basic | 最大5,000万円とされる損害賠償補償(引受:損害保険ジャパン株式会社) |

| あんしん補償(上位) | 情報漏洩・著作権侵害・納期遅延などをカバー |

| あんしん補償プラス | 病気・ケガで働けない期間の所得補償(会員専用制度とされる) |

| 対象 | フリーランス・個人事業主・1人法人(事業者向け請求書のみ) |

| 対応外 | 個人の給与支払い目的(給与ファクタリングは対象外) |

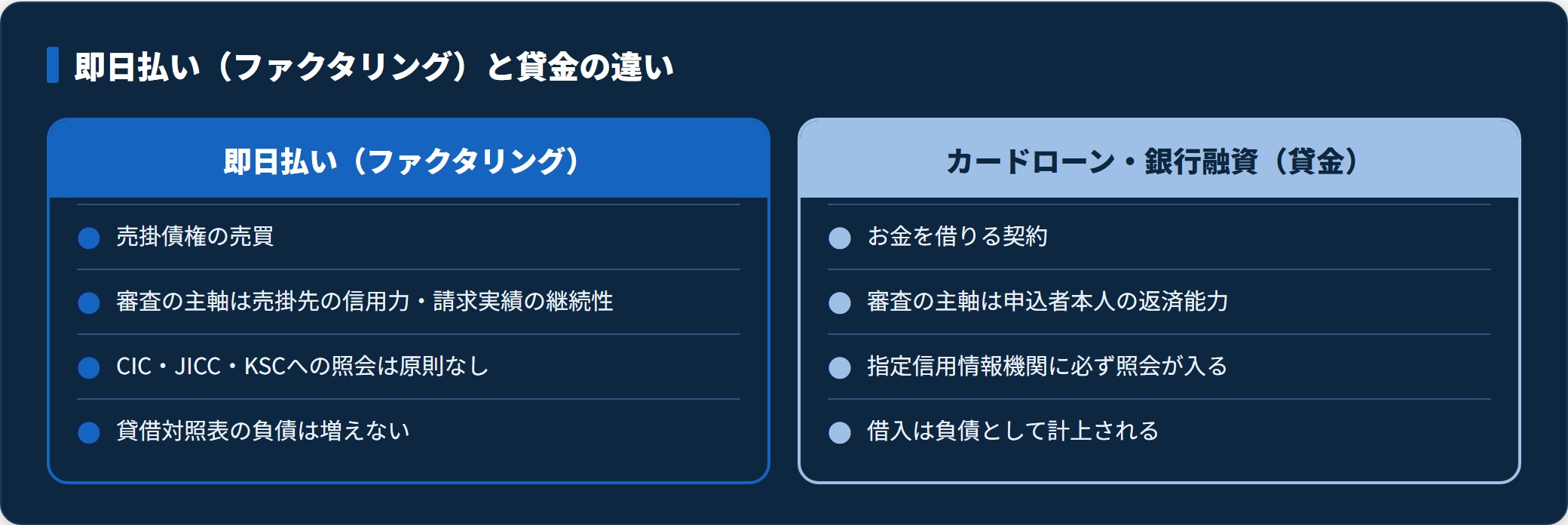

大前提として、即日払いは「借金」ではなく「売掛債権の売買」です。将来入金される請求書(売掛金)を売却し、入金日より前に現金を受け取る取引で、貸借対照表上の負債は増えません。

売掛債権の活用は中小企業庁や経済産業省も中小事業者・フリーランスの資金調達手段の一つとして位置づけており、債権譲渡の対抗要件である債権譲渡登記制度は法務省が所管しています。フリーランス向け即日払いも、この法的位置づけの上で設計された事業者向けサービスの一類型です。

なお、運営会社の親会社推移や手数料の下限・補償の上限額などは公開情報・公式サイトの記載で、時期によって変わり得ます。実際の条件は必ず公式サイトおよび「あんしん補償の概要・あらまし」最新版でご確認ください。

FREENANCE即日払いの評判・口コミ(良い/気になる)

公開されている口コミ・比較サイトを突合した範囲で、よく出現するパターンを整理します(個別の体験談ではなく、傾向の整理です)。「フリーナンス 怪しい」というキーワードで検索する層に向けた解説が複数あり、運営背景が判明している点が安心感の主因として挙げられる傾向です。

良い評判の傾向

- 会員登録が無料で、登録するだけであんしん補償Basicが付帯した:最低限の防具を手数料0円で確保できる

- フリーランス特化で申込フォームが個人事業主の実態に合っていた:書類要件が現実的

- 一度審査が通れば与信枠の範囲で繰り返し使えた:請求書ごとに審査が増えない

- 専用口座を売掛先指定にしたら手数料が下限寄りだった:指定条件で率が動く

- 上場グループ系(freee子会社化とされる)の運営背景が確認でき安心感があった

気になる評判の傾向

- 専用口座を売掛先指定にできない取引先では一律10%だった:条件未充足で率が固定

- 審査で取引履歴・請求実績の継続性を見られた:開業直後・副業レベルでは結果が変わりやすい

- あんしん補償Basicは無料だが、対象事故・免責は約款で限定されている:補償範囲の確認が必要

- 即日入金は営業時間や書類完備に依存する:時間帯と書類で変動

良い評判の主因は「フリーランス特化×無料の補償付帯×与信枠の継続性」、気になる評判の主因は「専用口座を売掛先指定にできるかで手数料体系が変わること」「補償範囲が約款で限定されていること」に集約されます。

これは即日払いというより、フリーランス向け金融プラットフォーム全般に共通する構造です。専用口座運用が取引先と相性が良く、補償の約款まで一度目を通した人は納得し、率の下限だけ見て即決した人は後から専用口座条件で戸惑う――そんな分布になりやすい領域。口コミの数や評価は時期で動くため、最終判断は自分の見積もり結果と「あんしん補償の概要・あらまし」最新版を併読してから行うのが安全です。

手数料3%〜10%の構造|「専用口座を売掛先指定にするか」で大きく変わる

FREENANCE即日払いの手数料は公開情報の範囲で3%〜10%程度とされ、上限の頭打ちが明確なサービスの一つです。ただ、下限3%がそのまま自分に適用されるわけではないのは、他のファクタリングと共通の論点。FREENANCE特有の論点は、専用口座(バーチャル口座)を売掛先からの振込先に指定できるかという構造側の条件です。

専用口座指定の有無で率が動く設計

公開情報の範囲では、FREENANCEは利用者にバーチャル口座を発行し、売掛先からの振込先をその専用口座に切り替える運用を推奨する設計とされています。専用口座経由で入金が流れる契約形態を確立できると、率が下限寄りに動くと案内されています。

一方、専用口座を売掛先指定にしない(自分の通常口座のままにする)場合は、手数料が一律10%とされる情報があります。金融庁も資金調達・利用者保護に関する情報を公開しており、率の下限・上限の前提条件を契約前に確認する姿勢は安全な選択に役立ちます。

「率」より「条件」を先に見る

これは銀行融資の優遇金利と同じ構造です。給与振込・公共料金引落を束ねた取引先の優遇金利は引き下げられますが、それはメインバンク化を条件にしています。FREENANCEの専用口座条件も同じで、率だけ見るのではなく「専用口座運用が自社の取引先・経理フロー・会計ソフトと相性が良いか」を先に確認するのが現実的です。

取引先によっては振込先口座変更に内部稟議が必要な場合もあり、その手間が即日払いのコスト便益を上回るかは、業務フロー側で見極めが要ります。

諸費用込みの「最終手取り」で見る

即日払い手数料のほかに、振込手数料がかかる場合があります。「率」ではなく「最終的に口座に残る金額」で見てください。率だけで決めると、後から振込手数料で想定とずれやすいもの。FREENANCEは公式サイトの試算ツールで「自分の請求書ではいくら受け取れるか」を即時に確認できる設計とされており、申込前に具体額を出しておくのが確実です。

手数料は「率」より「最終手取り」で見るのが鉄則です。自分の請求書でいくら受け取れるか、試算ツールで先に確認しておきましょう。

手数料試算と補償内容を確認する(PR)詳細はリンク先をご確認ください

「最短即日」を成立させる4条件|フリーランスの申込み実務

「即日払い」はFREENANCEの主訴求ですが、これは条件付きの最短値です。当日中の現金化を狙うなら、次の4条件を意識すると現実的な目安になります。

- 書類完備(請求書・本人確認・入金実績)

- 申込時刻(営業時間内・特に午前中)

- 売掛先と請求実績の継続性

- 銀行振込時間(モアタイム対応)

| 条件 | 内容 | 現場の感覚 |

|---|---|---|

| ① 書類完備 | 請求書・本人確認書類・入金実績(通帳画像)が揃った状態 | 1点でも不足すると審査が止まる |

| ② 申込時刻 | 営業時間内・特に午前中の早い時間 | 夕方申込は翌営業日になる傾向 |

| ③ 売掛先と請求実績の継続性 | 同じ取引先からの過去の入金履歴が確認できる | 単発より継続案件のほうが審査が安定 |

| ④ 銀行振込時間 | 振込元行の即時振込・モアタイム対応時間 | 銀行のシステム時間に間に合うか |

午前中申込が現実的な目安

当日中に資金が必要なら午前中に動くのは、銀行融資でもファクタリングでも共通する鉄則です。FREENANCEの即日払いも、午前中に書類が揃った状態で申し込めば当日着金、というのが理論上の最短値。実際には書類確認・売掛先の与信判断・契約締結の往復で時間が積み上がるため、余裕を持って午前10時までに申込を済ませると、当日中の着金が現実的です。

与信枠を先に作っておくのがフリーランスの本道

与信枠制を活かすなら、資金が必要になってから慌てて申し込むのではなく、請求書が安定的に出ているうちに与信枠だけ作っておく運用が本道です。資金繰りに追い込まれてから申し込むと、与信判断の余裕がなく、通らない・通っても枠が小さいという結果になりやすいもの。これはカードローンの即日融資でも同じ構造です。

「あんしん補償Basic」がフリーナンスを単なる即日払いと別物にする理由

FREENANCEを「ただの即日払い」と並べて見ると、あんしん補償Basicが無料で付帯する設計が、他のファクタリングと違う輪郭を作っています。

公開情報の範囲では、フリープラン会員登録(無料)と同時に、業務遂行中の事故・納品物の欠陥事故などを最大5,000万円とされる範囲で補償する損害賠償補償が自動付帯するとされ、引受保険会社は損害保険ジャパン株式会社とされています。

フリーランスは「会社員の傘」が外れる瞬間に弱い

会社員のうちは、勤務先の団体保険・労災・傷病手当金などが「最低限の傘」として機能します。独立した瞬間に、その傘の大半が外れる――ここがフリーランスの構造的な弱点です。

開業直後の事業者が、業務上のちょっとしたミス(納品物の欠陥・情報漏洩・著作権侵害)でまとまった損害賠償請求を受け、資金繰りが急変するケースは珍しくありません。

「最低限の防具」を手数料0円で先に付けるという発想は、保険料負担を抑えたい独立直後のフリーランスにとっては利の大きい設計です。

上位プランで補償が広がる構造

公開情報の範囲では、レギュラー・プレミアムプランに加入すると、情報漏洩・著作権侵害・納期遅延などの追加リスクまでカバーされる設計とされています。Web制作・ライティング・コンサルティング・デザインといった「制作物の欠陥」や「個人情報の取り扱い」がリスク事象になる業務には、上位プランの検討余地があります。

ただし、補償の対象事故・免責・補償限度は約款で細かく規定されているため、加入前に公式サイトの最新版「あんしん補償の概要・あらまし」を必ずご確認ください。補償の適合性判断は、保険会社のコールセンターや独立系FPなど有資格者への相談が確実です。

あんしん補償プラス(所得補償)の位置づけ

公開情報の範囲では、あんしん補償プラスとして、病気・ケガで働けない期間の所得補償を会員専用制度として用意する設計とされています。

会社員には健康保険組合の傷病手当金がありますが、個人事業主・フリーランスは国民健康保険にこの制度が原則として存在しません。働けなくなった瞬間に収入が止まるのがフリーランスの弱点で、その埋め合わせとして所得補償を検討する意味は大きい領域です。保険料・免責期間・支払対象は約款で規定されているため、ここでも公式サイトの最新版資料と、必要に応じて有資格者への相談を勧めます。

フリーランスの信用情報(CIC/JICC/KSC)とファクタリングの関係

カードローン・銀行融資・住宅ローンなど「貸金」の審査では、CIC・JICC・KSCといった指定信用情報機関に必ず照会が入り、過去の延滞や事故情報が判定材料になります。これに対し、即日払い(ファクタリング)は売掛債権の売買なので、貸金の枠組みからは外れます。

金融庁「ファクタリングの利用に関する注意喚起」でも、ファクタリングは法的には債権の売買(債権譲渡)契約と整理されており、申込者本人の信用情報照会・登録は原則として伴わないサービス類型とされています。

審査の主軸は「売掛先」と「請求実績の継続性」

FREENANCEの即日払いの審査は、申込者本人の返済能力ではなく、「売掛先の信用力」「請求書が実在し正当に成立しているか」「同じ取引先からの過去の入金履歴が継続的に確認できるか」を見ます。これは融資審査とは見るものが根本的に違います。

貸す相手は申込者ではなく、申込者の取引先であると読み替えると、即日払いの審査ロジックが直感的に分かります。だから、自分自身に金融機関の事故情報があっても、売掛先が大企業や公的機関で支払いが確実で、かつ請求実績が継続していれば、与信枠の設定は成立し得ます。信用情報の確認手順はCIC・JICC・KSCの開示請求のやり方で整理しています。

ただし「ブラックでも使える」は安全な使い方の話ではない

ここが最も伝えたい点です。「信用情報がブラックでもファクタリングなら使える」を理由に、銀行融資が出ない局面で即日払いを繰り返すと、手数料負担で資金繰りがさらに悪化します。

本来、金融機関の事故情報がついている事業者は、まず日本政策金融公庫の再生支援・経営改善支援、中小企業庁のセーフティネット貸付や、中小企業基盤整備機構が関わる各都道府県のよろず支援拠点で、資金繰りの構造そのものを点検すべき局面です。即日払いは「入金待ちの一時ブリッジ」と割り切り、根本治療には公的支援を当てるのが安全です。

違法な「給与ファクタリング」と適法な事業者向けの線引き|間違えない5つのサイン

FREENANCE即日払いのような事業者向けファクタリング(フリーランス・個人事業主・1人法人の売掛債権買取)は適法な売買です。一方、個人の給与を対象にした「給与ファクタリング」は実質的な貸付=ヤミ金に該当し、まったくの別物。

金融庁「給与の買取りをうたった違法なヤミ金融にご注意ください」や国民生活センターは、給与ファクタリングを装った違法な高金利貸付について繰り返し注意喚起しています。事業者向けであっても、次の5点に該当するサービスは避けてください。

| 違法・悪質業者のサイン | 確認ポイント |

|---|---|

| ① 給与・賃金を買い取ると謳う | 個人の給与対象は実質貸付=ヤミ金に該当 |

| ② 手数料が30%・50%など極端に高い | 事業者向けの相場(数%〜20%程度)を大きく超える |

| ③ 償還請求権ありを強要 | 売掛先倒産時の返還義務=実質貸付に近づく |

| ④ 偽装請求書を勧める | 架空債権の売買は詐欺・刑事事件化 |

| ⑤ 会社情報・所在地が不明確 | 登記情報や運営会社が公表されていない |

FREENANCEのように運営会社・親会社の推移・取引形態・手数料体系・補償の引受保険会社まで公開している事業者を選ぶことが、トラブル回避の基本になります。「個人の給与支払い目的では使えない」という運用は、裏を返せば違法な給与ファクタリングと一線を画す、まっとうな事業者向けサービスである一つの目安とも読めます。

FREENANCE vs 他のフリーランス向け資金調達|使い分け5軸

「評判」を語る前に切り分けたいのが、「今、即日払いが最適なのか、それとも別の手段が先か」です。フリーランスの状況によって答えは変わります。

| フリーランスの状況 | 向いている手段 | 理由 |

|---|---|---|

| 請求書あり・入金サイトが長く一時的に不足 | ◎ FREENANCE即日払い | 入金待ちのギャップを短期で埋められる |

| 業務上の賠償リスクも併せて管理したい | ◎ FREENANCE(即日払い+あんしん補償) | 会員登録だけで最低限の補償が無料付帯とされる |

| 開業初期・運転資金が不足 | ○ 日本政策金融公庫 創業融資 | 低利・無担保無保証の制度を優先 |

| 商工会議所地区で経営改善資金を希望 | ○ マル経融資(日本政策金融公庫) | 無担保無保証・低金利の公的制度 |

| 慢性赤字・売掛金もない | × まず公的支援・経営相談 | 日本公庫・よろず支援拠点で構造から見直す |

フリーランスの資金繰りが慢性的に厳しい場合、日本政策金融公庫の創業融資・マル経融資(無担保無保証)や、中小企業基盤整備機構が関わる各都道府県の「よろず支援拠点」での無料経営相談など、地元で使える公的支援の選択肢があります。

即日払いは「入金待ちの短期解消」と割り切り、構造的な赤字には公的支援や金融機関を先に当てるのが安全です。つなぎ資金を繰り返した末に手数料負担で資金繰りが悪化してから相談に来る、という流れは避けたいところ。クラウド型ファクタリングの比較はOLTA(オルタ)の評判・口コミやQuQuMoオンラインの評判・口コミも参考になります。

申込前に必ず確認すべき5項目(あんしん補償・所得補償の有無を含む)

申し込んで後悔しないための実務手順を、特に確認してほしい5項目に絞って整理します。

- 売掛先からの請求書・入金実績の継続性

- 専用口座を売掛先振込先に指定できるか

- 即日払い手数料の総額(諸費用込み)

- あんしん補償のプラン(Basic / レギュラー / プレミアム)

- あんしん補償プラス(所得補償)の必要性

① 売掛先からの請求書・入金実績の継続性

即日払いの審査は売掛先の信用力と請求実績の継続性で決まります。同じ取引先からの過去の入金履歴を、通帳画像や会計ソフトの取引履歴で揃えてから申し込むと、与信枠の審査がスムーズです。請求書1枚から相談可とされていますが、「単発か継続案件か」で結果が変わりやすい領域です。

② 専用口座を売掛先振込先に指定できるか

専用口座(バーチャル口座)を売掛先からの振込先に指定できる契約形態かを、取引先の経理フローで確認してください。指定できれば手数料は下限寄りに動く設計とされていますが、指定できない場合は一律10%とされる情報があります。取引先の振込先口座変更が業務上現実的かを、申込より先に点検するのが安全です。

③ 即日払い手数料の総額(諸費用込み)

即日払い手数料(3%〜10%程度とされる)だけでなく、振込手数料を含めた最終的な手取り額を確認します。下限率は条件が揃った時の例示で、自分の案件にそのまま当てはまるとは限りません。公式サイトの試算ツールで具体額を出すのが確実です。

④ あんしん補償のプラン(Basic / レギュラー / プレミアム)

業務内容に情報漏洩・著作権侵害・納期遅延リスクがある場合(Web制作・ライティング・デザイン・コンサル等)は、無料のBasicを超えるレギュラー・プレミアムプランの検討が必要です。補償の対象事故・免責・補償限度は約款で規定されているため、加入前に公式サイトの最新版「あんしん補償の概要・あらまし」を必ず読んでください。

⑤ あんしん補償プラス(所得補償)の必要性

病気・ケガで働けなくなった期間の所得補償を会員専用制度として用意する設計とされます。フリーランスは健康保険組合の傷病手当金の対象外のため、所得補償の選択肢として点検する意味は大きい領域です。保険料・免責期間・支払対象は約款で規定されており、ここでも公式サイトの最新版資料と有資格者への相談を勧めます。

FREENANCEが向いている人・向かない人

向いている人・向かない人を両方明示します。サービスの良し悪しよりも、自分の業務に当てて棚卸できるかが結果を分けます。

FREENANCEが向いている人

- 請求書を継続的に発行しているフリーランス・個人事業主・1人法人:与信枠制と継続利用の設計が活きる

- 業務上の賠償リスク(情報漏洩・著作権侵害・納期遅延)を抱えるWeb制作・ライティング・デザイン業:あんしん補償の上位プランで一体管理できる

- 独立直後で保険料負担を抑えつつ最低限の防具を確保したい層:フリープラン登録だけでBasic補償が付帯とされる

- 取引先の振込先口座変更が業務上現実的なフリーランス:専用口座を売掛先指定にできる前提で手数料が下限寄り

FREENANCEが向かない人

- 慢性的な赤字で売掛金がないフリーランス:日本政策金融公庫・よろず支援拠点・地元金融機関を先に

- 開業前・請求実績が未確定の方:創業融資・マル経融資の準備が先(即日払いは請求実績前提)

- 取引先が個人で支払い実績の継続性が薄い場合:与信枠の設定が不安定になりやすい

- 個人の給与支払いが目的の方:対象外(給与ファクタリングは違法業者に該当する領域)

「全面的におすすめ」とも「やめておくべき」とも言えません。資金繰りの手段は「今のギャップ用か、構造の立て直し用か」を切り分けられた人ほど安定する。判断の主体はフリーランス自身にあります。

よくある質問

FREENANCEに関する質問のなかで、フリーランスから頻出する7問を整理します。

Q1:FREENANCEはどんな人向けのサービスですか?

公開情報の範囲では、フリーランス・個人事業主・1人法人を主な対象としたサービスで、会員登録は無料です。即日払い(請求書買取)、あんしん補償Basic(最大5,000万円とされる損害賠償補償の無料付帯)、FREENANCE名義のバーチャル口座、与信枠制での繰り返し利用を一体提供する点が特徴です。請求書を継続的に発行するフリーランスが、資金繰りと万一の賠償リスクを一体管理するインフラとして設計されています。

Q2:即日払いの手数料はどれくらいですか?

公開情報の範囲で3%〜10%程度とされます。FREENANCE専用口座を売掛先からの振込先に指定する条件下では下限寄りに動く構造とされ、専用口座未指定の場合は一律10%とされる情報があります。率だけでなく振込手数料込みの総コストと、何日分の入金待ちをしのげるかを並べて判断するのが現実的です。

Q3:あんしん補償Basicは本当に無料で付帯しますか?

公開情報の範囲では、フリープラン(無料)の会員登録時にあんしん補償Basicが自動付帯し、業務遂行中の事故・納品物の欠陥事故などを最大5,000万円までカバーするとされています。引受保険会社は損害保険ジャパン株式会社とされます。対象事故・免責・補償限度は約款で規定されているため、必ず公式サイトの最新版「あんしん補償の概要・あらまし」をご確認ください。

Q4:信用情報がブラックでも使えますか?

即日払いは貸金ではなく売掛債権の売買のため、CIC・JICC・KSCといった指定信用情報機関への照会と登録が原則として伴わないサービス類型とされています。そのため申込者本人に事故情報があっても、申込が一律に否定される性質のものではないとされています。ただし審査の主軸は売掛先の信用力と請求実績の継続性にあり、与信枠の設定は事業実態で判断される設計です。

Q5:銀行融資・日本政策金融公庫とどう使い分けますか?

入金サイトのギャップを今すぐ埋めたいなら即日払い、開業初期・設備投資・長期の運転資金なら日本政策金融公庫の創業融資・マル経融資、地元金融機関の融資が基本です。手数料は年利換算すると重くなりやすいので、慢性的な赤字の穴埋めに繰り返し使うのは避け、地元金融機関や日本政策金融公庫との関係も並行して保つのが安全です。

Q6:『給与ファクタリング』とは違うのですか?

別物です。FREENANCE即日払いは事業者(フリーランス・個人事業主・1人法人)の売掛債権を買い取る適法なサービスとされ、個人の給与支払い目的では使えないとされています。個人の給与を対象にした給与ファクタリングは実質的な貸付=ヤミ金に該当し、金融庁・国民生活センター・消費者庁が注意喚起しています。高額手数料の違法業者とは明確に区別してください。

Q7:申し込む前に確認しておくことは何ですか?

売掛先からの請求書・入金実績の継続性、専用口座を売掛先振込先にできるか、即日払い手数料の総額(振込手数料込み)、あんしん補償のプラン、所得補償の必要性、本人確認書類の有無を確認してください。資金繰りが慢性的に厳しい場合は、即日払いを繰り返す前に日本政策金融公庫やよろず支援拠点、地元金融機関など公的・地域の支援を先に当たるのが安全です。

まとめ:FREENANCEは「即日払い+あんしん補償+与信枠の三点セット」、構造的な赤字には公的支援を先に

FREENANCEの評価を、運営体制・手数料・あんしん補償・使い分けの観点から最後に整理します。

- FREENANCEは即日払い・あんしん補償Basic・バーチャル口座・与信枠制を1つの会員IDで一体運用する設計

- 即日払い手数料3%〜10%は専用口座を売掛先振込先に指定できるかで大きく動く

- あんしん補償Basicはフリープラン登録だけで自動付帯(最大5,000万円・引受は損害保険ジャパンとされる)

- ファクタリングは貸金でなく売掛債権の売買で、審査の主軸は売掛先の信用力と請求実績の継続性

- 「ブラックでも使える」を理由に繰り返すと手数料負担で資金繰りが悪化する点に注意

- 違法な給与ファクタリングとは別物。運営会社・手数料体系・補償を公開している事業者を選ぶ

- 慢性赤字・開業前・請求実績が薄い場合は、日本政策金融公庫・よろず支援拠点が先

請求書を継続的に発行しており、専用口座を売掛先振込先に指定する運用が業務フロー上現実的なフリーランスにとっては、選択肢になる手段です。サービス自体の良し悪しよりも、専用口座条件・手数料の総コスト・補償の対象範囲・与信枠の前提を一度自分の業務に当てて棚卸できるかが、結果を大きく分けます。

最後に強調しておきたいのは、最低限の防具(あんしん補償Basic)を手数料0円で先に付けておくこと、即日払いの与信枠を資金が必要になる前に作っておくこと――この2つは「使わなくても先に整えておく」タイプの準備として意味が大きい、ということです。公式サイトで会員登録・補償内容・手数料試算を確認し、自分の業務フローと照らして判断するのが確実です。

あんしん補償Basicの確保と与信枠づくりは「使う前に整えておく」のが得策です。まず無料登録で補償内容と手数料試算を確認しておきましょう。

今すぐFREENANCEに無料登録する(PR)詳細はリンク先をご確認ください

関連記事

- OLTA(オルタ)クラウドファクタリングの評判・口コミ|AI審査・手数料・大手提携

- QuQuMoオンラインの評判・口コミ|手数料・最短2時間入金・WEB完結

- ベストファクターの評判・口コミ|手数料・対面ファクタリング・3社間対応

- 信用情報の開示請求のやり方|CIC・JICC・KSC 審査落ち前に確認すべき履歴の読み方

免責事項

※本記事は即日払い(ファクタリング)・保険サービスの公開情報と公的機関の情報をもとにした整理であり、特定サービスの利用を断定的に推奨するものではありません。会社情報・手数料・対応条件・補償内容は変更される場合があります。即日払いの最終判断は公式サイトの最新条件・約款をご確認のうえ、債務整理・契約・補償の適合性に関わる判断は弁護士・司法書士・税理士・FPなど有資格者へご相談ください。資金繰りでお困りの場合は日本政策金融公庫やよろず支援拠点、契約トラブル時は国民生活センターにもご相談ください。