信用情報の開示請求はCIC・JICC・KSCの3機関それぞれで手順・料金・申込方法が異なります。「異動」「延滞」「申込情報」の読み方、保有期間の起算点、誤登録の訂正手順、審査への影響までを整理します。

この記事でわかること

- CIC・JICC・KSC3機関の役割分担と、どの機関を開示すべきかの判断軸

- 3機関それぞれの開示請求の手順・料金・申込方法(インターネット/アプリ/郵送)

- 開示書の「異動」「延滞」「申込情報」の読み方と、審査に効く見方

- 情報の保有期間(機関ごとの違い・起算点の落とし穴)

- 誤登録があったときの訂正依頼の手順

- 申込前にやるべき3つの整えと、開示請求が審査に与える影響

結論を先に書きます

新規借入や住宅ローンの審査で落ち続ける原因の多くは、自分の信用情報を一度も確認しないまま申し込んでいることにあります。審査落ちを防ぐ第一歩は、3機関の信用情報を開示して確認すること。費用は3機関合計でも2,500〜3,000円程度、インターネット・アプリ開示なら最短即日で確認できます。

確認すべきは「異動(長期延滞・債務整理等のいわゆるブラック)」「延滞情報」「申込情報(過去6か月の照会記録)」の3点です。本記事は金融庁・日本貸金業協会・CIC・JICC・全国銀行個人信用情報センター(KSC)の公表情報をもとに整理しました(2026年5月閲覧)。

- 指定信用情報機関はCIC・JICC・KSCの3つ。住宅ローン前はKSC、消費者金融・カードローンはJICC、クレカ関連はCICが中心

- 開示は各機関500〜1,000円・インターネット/アプリなら最短即日。総点検なら3機関すべてを開示する

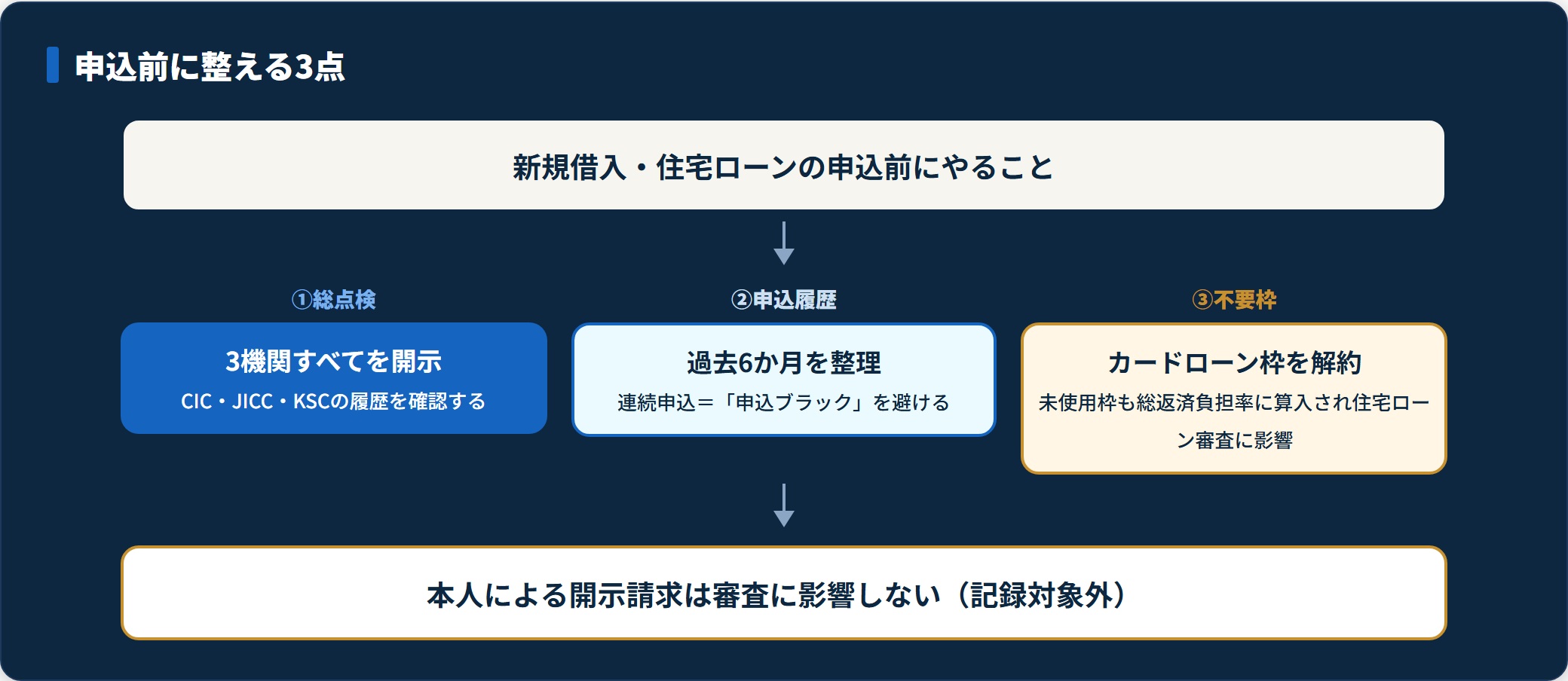

- 本人による開示請求は審査に一切影響しない(信用情報の記録対象外)

- 異動情報の保有期間は機関ごとに異なり、KSCの自己破産・個人再生は最大10年残ることがある

信用情報機関は3つ|CIC・JICC・KSCの役割分担

日本の指定信用情報機関はCIC・JICC・KSCの3つで、それぞれ加盟会員と扱う情報の中心が異なります。融資審査では年収や勤続年数のバランスに加えて、必ず信用情報が照会されます。まずは3機関の役割を押さえましょう。

| 機関 | 正式名称 | 主な加盟会員 | 中心となる情報 |

|---|---|---|---|

| CIC | 株式会社シー・アイ・シー | クレジットカード会社・信販会社・携帯電話会社・割賦販売事業者 | クレジットカード履歴・スマホ端末分割・割賦販売 |

| JICC | 株式会社日本信用情報機構 | 消費者金融・信販・銀行・信金 | 消費者金融借入・カードローン履歴 |

| KSC | 全国銀行個人信用情報センター(全銀協) | 銀行・信用金庫・信用組合・農協 | 銀行系借入・住宅ローン・銀行カードローン |

金融庁「貸金業法のキホン」および日本貸金業協会の公表によれば、貸金業者は貸付契約締結時に指定信用情報機関の情報を確認することが貸金業法で義務づけられています。総量規制(年収の3分の1超の貸付け禁止)は、信用情報機関の照会によって担保される仕組みです(2026年5月閲覧)。

実務上の参照先は、住宅ローン審査ではKSCが中心、カードローン・消費者金融はJICC、クレジットカード関連はCICになります。ただし3機関は一部情報を共有しており、片方だけ開示しても全体像はつかめません。自分の信用履歴を総点検したいなら、3機関すべての開示を取るのが基本です。

CIC・JICC・KSCの開示請求の手順と料金

ここからは3機関それぞれの開示方法を整理します。急ぐならインターネット・アプリ開示が最短即日で、最も実用的です。

| 機関 | 開示方法 | 料金(目安) | 受け取り |

|---|---|---|---|

| CIC | インターネット/郵送/窓口 | 500円 | PDF(ネットは即日) |

| JICC | スマホアプリ/郵送/窓口 | 1,000円 | PDF(アプリは最短即日) |

| KSC | インターネット/郵送 | 1,000円程度 | 郵送またはPDF |

CICの開示請求

CICの開示は①インターネット(パソコン・スマホ)、②郵送、③窓口の3方法です。費用はいずれも500円が目安で、インターネット開示なら最短即日で確認できます。

インターネット開示の流れは、①受付番号取得(電話)、②本人認証(クレジットカード・端末識別番号・契約者名義等)、③開示報告書のPDF閲覧、の3ステップ。本人認証では契約者本人であることが前提のため、結婚で姓が変わった人・引っ越しで住所が古い人は認証に手間取りやすい点に注意してください。

JICCの開示請求

JICCの開示は①スマホアプリ、②郵送、③窓口の3方法で、スマホアプリ開示が最も早く、本人認証もアプリ内で完結します。料金は1,000円が目安。クレジットカード決済またはコンビニ後払いが利用でき、開示報告書はPDFで送付されます。

確認すべきは「貸金業法に基づくお客様情報・契約情報」のセクションです。ここに過去5年以内の借入・返済履歴が時系列で記録されます。消費者金融・カードローンの利用が多い人は、JICCに最も詳しい履歴が残っているのが一般的です。

KSC(全銀協)の開示請求

KSC(全国銀行個人信用情報センター)の開示は、2026年5月時点で「インターネット開示」「郵送開示」が用意されています。料金は1,000円程度で、開示報告書は郵送またはPDFで受け取れます。

住宅ローン審査の前に確認しておきたいのは、断然このKSCです。銀行系借入・住宅ローン・銀行カードローンの履歴がここに集中します。他行カードローンを完済して数年経っても、過去の延滞情報がKSCに残っていて住宅ローンが事前審査で否決される——これは典型的な否決パターンです。完済から5年経過していても、延滞・代位弁済・債務整理の情報は機関ごとに最大5〜10年残ることがあるため、申込前のKSC開示が無駄な否決を避ける一手になります。

開示書の読み方|異動・延滞・申込情報の3点

開示書を取り寄せたら、見るべきは3点です。専門用語が並びますが、チェックするポイントを絞れば判断できます。

- 異動情報(いわゆるブラック)

- 延滞情報の保有期間

- 申込情報(過去6か月の照会記録)

異動情報(いわゆるブラック)

3機関すべてに共通するキーワードが「異動」です。CICは「返済状況」欄に「異動」と表示され、JICCは「異動参考情報」欄、KSCは「コメント情報」欄に記録されます。表示される欄は機関ごとに違うため、それぞれ確認しましょう。

異動情報の代表例は次の4つです。

- 長期延滞:61日以上または3か月以上の延滞

- 債務整理:任意整理・個人再生・自己破産

- 代位弁済:保証会社による弁済

- 強制解約

これらが記録されている間、新規借入・カード作成は事実上むずかしくなります。「もう昔のことだから消えているはず」という思い込みは危険で、保有期間内で記録が残っているケースのほうが多いのが実情です。

延滞情報の保有期間

異動情報の保有期間は機関により異なります。

自己破産・個人再生はKSCで10年残ることが多く、住宅ローン審査に長く影響する。次の表で機関ごとの違いを確認してください。

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 通常の返済(正常情報) | 契約終了後5年 | 契約終了後5年 | 契約終了後5年 |

| 延滞情報 | 解消後5年 | 解消後5年 | 解消後5年 |

| 任意整理 | 完了後5年 | 完了後5年 | 完了後5年 |

| 個人再生 | 完了後5年 | 完了後5年 | 完了後10年 |

| 自己破産 | 免責後5年 | 免責後5年 | 免責後10年 |

| 代位弁済 | 終了後5年 | 終了後5年 | 終了後5年 |

保有期間の起算点には落とし穴があります。起算点は「完済日」ではなく、「契約終了日」または「異動情報の解消日」です。延滞情報なら「延滞解消日」から5年。「完済したから5年経てば大丈夫」と思っていても、長期延滞を解消した日から改めてカウントが始まるため、実際にはもっと先になることがあります。

申込情報(照会記録)

見落とされやすいのが「申込情報」です。各機関に過去6か月間の申込履歴(どの会社に何を申し込んだか)が記録されます。

短期間に複数のローン・カードへ申し込むと「申込ブラック」と呼ばれる状態になり、審査が厳しくなることがあります。典型例は、住宅ローン審査前の半年間に消費者金融3社・カード2社へ申し込み、収入・勤続年数は問題なかったのに事前審査で落ちるケースです。

対策はシンプルです。

- 申込を一定期間(最低3か月、できれば6か月)空ける

- 審査前に不要なカードローン・クレジットカードを解約する

- 現在の借入残高を整理してから申し込む

「申込ブラック」に陥る人の多くは、焦りから連続申込を重ねるパターンです。焦るほど状況が悪化するのが信用情報の難しいところ。一度落ち着いて、申込履歴を整理することが先決です。

誤登録があったときの訂正依頼の手順

開示書を確認して「覚えのない延滞情報がある」「返済済みなのに延滞として記録されている」という場合、誤登録として訂正依頼ができます。手順は次の通りです。

- 訂正依頼フォームを取得:各信用情報機関のサイトで「登録情報の訂正依頼」を申し出る

- 加盟会員の調査:金融機関・クレジット会社に調査が依頼される

- 結果の反映:調査結果に基づき訂正または記録維持が決まる

訂正には2〜8週間かかることが多く、急ぎの場合は金融機関のカスタマーサービスへ直接連絡する方法が有効なこともあります。誤登録の事例は少なくありません。保証会社の代位弁済が誤って本人の信用情報に残ったケースや、完済済みなのに「延滞中」として登録されていたケースも実際に起きています。開示書で不審な記載があれば、迷わず確認してください。

訂正依頼が認められない場合(誤登録ではなく事実の記録だと判断された場合)は、保有期間の終了まで待つか、異動の原因(延滞・債務整理等)を解消したうえで時間の経過を待つのが基本的な対応です。この点は弁護士・司法書士など専門家への相談も選択肢になります。

開示請求は信用情報を悪化させない(よくある誤解)

「開示請求すると信用情報に傷がつきますか?」——この質問が根強くあります。答えはつきません。

本人による開示請求は信用情報機関の記録対象外で、貸主側に通知されることもありません。むしろ、自分の信用情報を一度も見ずに新規借入・住宅ローンへ申し込むほうが、リスクは高くなります。年に1回、確定申告のタイミングや住宅ローン検討前に3機関の開示を取る習慣をつけておくと安心です。

申込前にやるべき3つの整え

開示書に問題が見つかったときの対応は、順序が大切です。まず、異動・延滞があった場合の対応はこの順序が基本になります。

- 記録内容が事実かを確認する(誤登録なら訂正依頼)

- 事実なら保有期間が終わるまで新規借入を控える

- 進行中の延滞があるなら、まず延滞解消(または債務整理判断)を優先

- 債務整理を検討するなら法テラス・弁護士・司法書士に相談

- 住宅ローン等の大きな審査は保有期間終了を待ってから動く

国民生活センターの公表資料および法テラスの解説によれば、債務整理(任意整理・個人再生・自己破産)には法的手続きが必要で、弁護士・司法書士など有資格者への相談が前提です。費用負担が困難な場合は法テラスの民事法律扶助制度、経済的に困難な家計再生は厚生労働省 生活福祉資金貸付制度も選択肢になります(2026年5月閲覧)。

そのうえで、問題がなかった人も含めて、新規借入・住宅ローンの申込前に整えるべきポイントは3つです。

- 3機関すべてを開示して確認:CIC・JICC・KSCの履歴を総点検する

- 過去6か月の申込履歴を整理:連続申込は控える

- 不要なカードローン枠を解約:借入残高を一覧化して整理する

とくに見落としがちなのが、使っていないカードローンの「契約枠」です。

借りていなくても「いつでも借りられる枠」が総返済負担率の計算に含まれ、他行の住宅ローン審査で引っかかることがあるため、解約は審査前に済ませておくのが安全です。

信用情報開示を行う5ステップ

最後に、3機関すべてを開示するための標準的な手順をまとめます。初めてでも迷わない流れです。

- 開示する機関と方法を決める

- 各機関のWebサイトで手順と料金を確認する

- 本人認証を行い申請する

- 開示書(PDF)を受け取り3点確認する

- 問題点を確認して次の行動を決める

ステップ1:開示する機関と方法を決める

住宅ローン前ならKSCが必須です。消費者金融・カードローンの利用歴が中心ならJICC、クレジットカード・スマホ分割ならCIC、総点検なら3機関すべてを開示しましょう。方法はインターネット・アプリが最も迅速です。

ステップ2:各機関のWebサイトで手順と料金を確認する

CIC(cic.co.jp)・JICC(jicc.co.jp)・KSC(zenginkyo.or.jp/pcic)で、最新の手順と料金を確認します。料金は各機関500〜1,000円程度で、合計でも3,000円以内に収まるのが目安です。

ステップ3:本人認証を行い申請する

CICはクレジットカードまたは携帯電話の契約者情報、JICCはアプリ内の本人確認書類(運転免許証・マイナンバーカード等)が必要になります。姓の変更・住所変更がある場合は事前に情報更新が必要になることがあるため、申請前に確認しておきましょう。

ステップ4:開示書(PDF)を受け取り3点確認する

インターネット・アプリ開示はPDFで即時確認が可能です。①異動情報(延滞・債務整理等)の有無、②申込情報(過去6か月の照会記録)、③現在の借入状況・残高、の3点を必ず確認します。

ステップ5:問題点を確認して次の行動を決める

異動情報があれば、保有期間の終了まで新規申込を控えるか、法テラス・弁護士・司法書士への相談を検討します。申込情報が多い場合は一定期間申込を停止。誤登録があれば各機関の訂正依頼フォームから手続きします。

よくある質問

開示請求の前後でよく問われる疑問を整理します。

Q1:CIC・JICC・KSCのどれを開示請求すればよいですか?

住宅ローンを検討しているならKSC、消費者金融・カードローンの利用歴が多いならJICC、クレジットカードの利用歴ならCICを優先してください。3機関は一部情報を共有していますが完全には一致しないため、信用情報の総点検が目的なら3機関すべての開示が基本です。

Q2:信用情報開示請求をすると審査に影響しますか?

影響しません。本人による開示請求は信用情報機関の記録対象外で、金融機関に通知されることもありません。開示が怖くて確認できないままにしておくことのほうが、よほどリスクが高い状態です。

Q3:異動情報(ブラック)はいつ消えますか?

CIC・JICCは契約終了後5年、KSCは契約終了後5〜10年が目安です。自己破産・個人再生はKSCで10年残ることが多く、住宅ローン審査に長期的に影響します。完済から何年経っても残っている場合があるため、申込前に必ず確認してください。

Q4:信用情報の開示に費用はかかりますか?

かかります。CIC:500円/JICC:1,000円/KSC:1,000円程度が目安です。3機関合計でも2,500〜3,000円程度で、インターネット・アプリ決済が利用できます。

Q5:開示書が届くまでどのくらいかかりますか?

インターネット・アプリ開示は最短即日です。郵送請求はCIC・JICCで10日前後、KSCで2週間程度が目安。急ぐ場合はインターネット・アプリ開示を選んでください。

Q6:信用情報に誤りがあった場合はどうすればよいですか?

各信用情報機関に「登録情報の訂正依頼」を申し出てください。誤登録の訂正には加盟会員(金融機関等)の調査が入るため、数週間かかることがあります。誤登録を疑う場合は、早めに各機関へ問い合わせるのが安全です。

Q7:開示請求は何回でもできますか?

何回でも可能です。ただし1回ごとに費用がかかります。住宅ローン検討前・新規借入前・年1回の定期点検というタイミングで確認するのがおすすめです。

Q8:CICの開示でカード番号が一部マスクされていますが問題ありますか?

問題ありません。CICの開示ではセキュリティ上、カード番号の一部がマスクされる場合があります。これは正常な処理で、確認すべきは返済状況・契約情報の記載内容です。番号のマスクは気にせず、履歴の中身を読み取ってください。

まとめ:年1回の信用情報点検が「もう少し早く」を防ぐ

審査で追い詰められる人に共通するのは、自分の信用情報を一度も見ずに新規借入を重ねている点です。最後に要点を整理します。

- 指定信用情報機関はCIC・JICC・KSCの3つ。住宅ローン前はKSC、消費者金融はJICC、クレカはCICが中心

- 開示は各機関500〜1,000円・最短即日。総点検なら3機関すべてを開示する

- 読むべきは異動・延滞・申込情報の3点。保有期間の起算点は「完済日」でなく「契約終了日・解消日」

- 本人開示は審査に影響しない。誤登録は訂正依頼が可能

- 申込前は3機関の開示・申込履歴の整理・不要枠の解約の3点を整える

CIC・JICC・KSCの3機関を年に1回開示するだけで、見えていなかった履歴がクリアになります。費用は3機関合計でも2,500〜3,000円。住宅ローン・大きな借入を検討する人ほど、申込前の点検が確実な準備になります。各機関のWebサイトの手順に沿って進めれば、初めてでも1時間ほどで3機関分の開示請求が完了するはずです。知らないまま審査に突っ込んで落ち続ける前に、まず自分の信用情報を確認すること。これが本記事で一番伝えたい結論です。

関連記事

- カードローン審査に通る人・通らない人の境界線

- 消費者金融の審査が甘いランキングと落ちた人の共通点

- 専業主婦のカードローン審査事情|配偶者貸付・収入申告の境界線

- おまとめローンは銀行と消費者金融どっち|一本化の判断軸

免責事項

※本記事は信用情報機関・公的機関の公開情報をもとにした整理です。料金・手順・保有期間は変更される場合があるため、最新の情報は各信用情報機関(CIC・JICC・KSC)の公式サイトをご確認ください。個別の債務整理・法的判断は弁護士・司法書士など有資格者へ、経済的に困難な場合は法テラスの民事法律扶助制度等へご相談ください。