OLTA(オルタ)クラウドファクタリングは手数料2〜9%が目安で、借入ではなく売掛金の売却です。AI審査で率が動く仕組み、三菱商事など大手提携の意味、向く人・向かない人、給与ファクタリングとの線引きを整理します。

この記事でわかること

- OLTAの基本情報(運営会社・累計取扱高・手数料水準)と、クラウドファクタリングが「借入」ではない理由

- 手数料2〜9%をどう読むか、AI審査と継続利用で「率が動く」仕組み

- OLTAが向いている人・向かない人の具体的な見分け方

- 三菱商事・三菱UFJ銀行などとの大手提携が意味することと、しないこと

- 信用情報(CIC・JICC・KSC)との関係と、違法な給与ファクタリングとの線引き

結論を先に書きます

OLTA(オルタ)は、OLTA株式会社(2017年設立とされる)が運営するオンライン完結型のクラウドファクタリングです。借入ではなく、売掛金(未回収の請求書)の買取という仕組みになっています。

手数料は公開情報で2〜9%程度とされ、AIが書類を自動読込してスコアリングする一次審査と、担当者の最終確認を組み合わせる設計。24時間365日の申込受付で、最短即日入金とされています。継続利用するほど率が下限寄りに動く設計が特徴で、累計取扱高は1,500億円超(2024年11月時点とされる)。一方で下限2%がそのまま適用されるとは限らず、最終確認と振込は営業時間に依存します。

- OLTAは2017年設立・累計取扱1,500億円超のクラウドファクタリング。借入ではなく売掛金の買取で、総量規制の対象外・信用情報にも原則載らない

- 手数料は2〜9%。AIが見るのは「申込者本人」ではなく売掛先の信用力と請求実績の継続性で、継続利用で率が下限寄りに動く設計

- 三菱商事・三菱UFJ銀行・三井住友銀行などとの大手提携は運営背景の信用補完。ただし「必ず通る」「絶対安全」を意味するものではない

- 慢性赤字・売掛金なし・開業前なら、繰り返す前に日本政策金融公庫・よろず支援拠点など公的支援を先に

クラウドファクタリングとOLTAの基本情報

最初に押さえるべきは、クラウドファクタリングは「借入」ではなく「売掛金の買取」だという点です。返済義務を負う融資とは性質が異なり、総量規制の対象外で、原則として信用情報にも記録されません。

将来入金される請求書(売掛金)を業者に売却し、入金日より前に現金を受け取る取引です。貸借対照表上の負債は増えません。売掛債権の活用は中小企業庁も中小事業者の資金調達手段の一つとして位置づけており、債権譲渡の対抗要件である債権譲渡登記制度は法務省が所管しています。契約の骨格は、民法第466条以下の債権譲渡規定(e-Gov 法令検索・民法)にあたります。

OLTAはこの枠組みの上で、「AI審査」「24時間365日申込受付」「大手金融機関とのパートナーシップ」「継続利用での手数料優遇」を一体で設計している点が特徴です。コーポレートサイトでは「Credit Redesign(信用の再設計)」を掲げ、クラウドファクタリングの「OLTA」のほか、入出金管理プラットフォーム「INVOY」や法人向けクレジットカード「INVOYカード」も展開していると公表されています。

| 項目 | 内容(公開情報の範囲・要公式確認) |

|---|---|

| サービス種別 | クラウドファクタリング(オンライン完結・AI審査・2社間専業) |

| 運営会社 | OLTA株式会社(2017年設立とされる) |

| 主要パートナー | 三菱商事/三菱UFJ銀行/三井住友銀行/新生銀行など(公表ベース) |

| 会員登録 | 無料(登録だけで費用は発生しない設計とされる) |

| 手数料 | 2〜9%程度(売掛先信用力・債権額・継続利用実績で変動) |

| 入金スピード | 最短即日(書類完備+審査通過+営業時間内) |

| 申込受付 | 24時間365日(AI審査部分)/最終確認は営業時間 |

| 累計取扱高 | 1,500億円突破(2024年11月時点とされる) |

| 取引形態 | 2社間ファクタリング(売掛先に通知なし) |

| 対象 | 法人・個人事業主・フリーランス(事業者向け請求書のみ) |

| 対応外 | 個人の給与支払い目的(給与ファクタリングは対象外) |

累計取扱高・手数料の下限・パートナーシップ社数などは時期によって変わり得ます。実際の条件は必ず公式サイトおよび申込時の見積もり画面でご確認ください。

手数料2〜9%の実態:AI審査と継続利用で「率が動く」

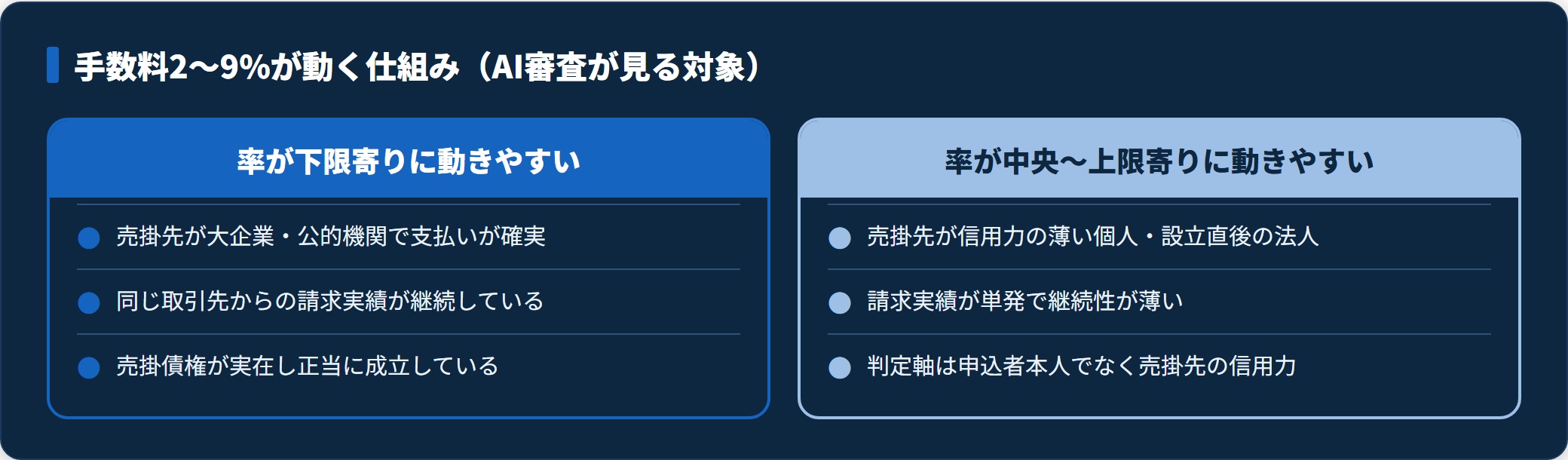

OLTAの手数料は公開情報で2〜9%程度とされ、業界の中では上限の頭打ちが明確に表示されているクラウドファクタリングの一つです。ただし、下限2%がそのまま自分に適用されるわけではありません。これは他のファクタリングと共通する論点です。

OLTAに特徴的なのは、「AI審査が見る対象」と「継続利用での過去データ蓄積」という、構造側の二つの軸で率が動く設計という点にあります。

AI審査が見るのは「申込者ではなく売掛先」

クラウドファクタリングのAI審査は、銀行の与信ロジックとは見る対象が根本的に違います。銀行融資は金融庁の監督指針のもと「申込者本人の事業継続性・返済能力」を中心に判定します。

これに対しファクタリングのAI審査は、次の3点を中心に見ます。

- 売掛先の信用力

- 請求書(売掛債権)の実在性・正当性

- 同じ取引先からの過去の入金履歴の継続性

だから、申込者本人の決算が赤字でも、売掛先が大企業や公的機関で支払いが確実で、請求実績が継続していれば、率は下限寄りに動き得ます。逆に、売掛先が信用力の薄い個人や設立直後の法人で請求実績が単発であれば、率は中央寄り〜上限寄りに動きやすい構造です。AI審査の核は「速さ」より「見る対象を狭く深くした」点にあります。

継続利用の「過去データ蓄積」が翌回以降の率に反映される

公開情報の範囲では、OLTAは同じ売掛先での請求書を繰り返し提出すると、過去データの蓄積が翌回以降の与信枠と率に反映されやすい設計とされています。

これは銀行のメインバンク化と似た構造です。だから「率」だけ見るのではなく、継続利用で翌回以降の率がどう動くかを織り込んだ年間の総コストで評価するのが現実的といえます。1回限りの利用前提で下限率だけ見ると、実態とのギャップに戸惑いやすい領域です。

「率」でなく「最終手取り」で見る

手数料のほかに、振込手数料がかかる場合があります。「率」ではなく「最終的に口座に残る金額」で比較するのが鉄則です。率が低くても、別途の手数料や入金の遅さで実質的な負担が増えることがあります。OLTAは公式サイトおよび申込フォームから見積もりが取れる設計とされており、申込前に具体額を出しておくのが確実です。

「最短即日」を成立させる4条件

「最短即日」はOLTAの主訴求の一つですが、これは条件付きの最短値です。当日中の現金化を狙うなら、次の4条件を満たすのが現実的な目安になります。

| 条件 | 内容 | ポイント |

|---|---|---|

| ① 書類完備 | 請求書・本人確認書類・通帳コピー(直近6ヶ月)が揃った状態 | 1点でも不足するとAI段階で止まる |

| ② 画像精度 | 書類画像が鮮明で、記載漏れ・不備がない状態 | AI読込でブレるとスコアリングが進まない |

| ③ 申込時刻 | 営業時間内・特に午前中の早い時間 | AIは24時間だが最終確認・振込は営業時間依存 |

| ④ 請求実績の継続性 | 同じ取引先からの過去の入金履歴が確認できる | 単発の請求書より継続案件のほうが審査が安定 |

AI審査は24時間稼働するため夜間でも初期判定までは進みますが、担当者の最終確認・電子契約・銀行振込は営業時間に依存します。午前10時までに書類が揃った状態で申し込めば当日着金、という流れが理論上の最短値です。実際には書類確認や契約の往復で時間が積み上がるため、余裕を持って午前中に申し込むのが現実的でしょう。

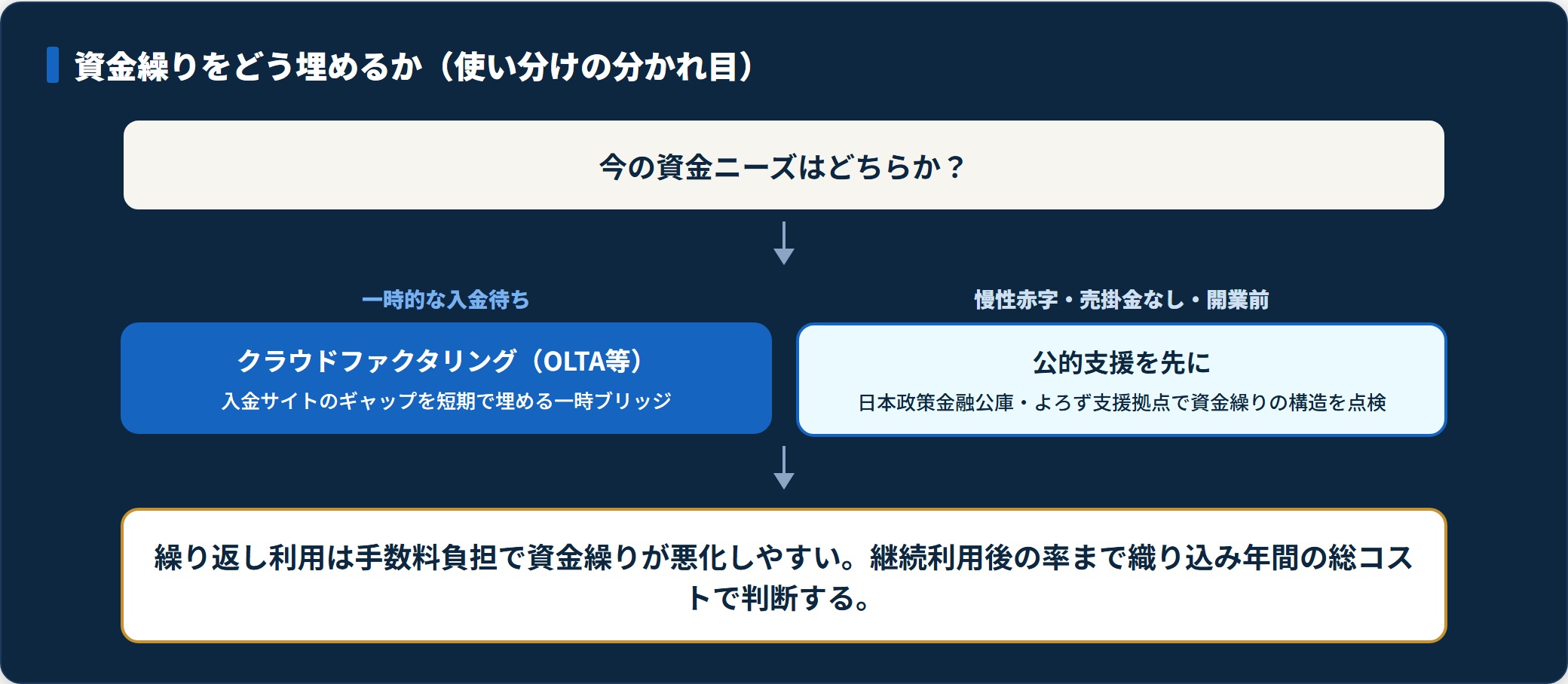

クラウドファクタリングは「資金が必要になってから慌てて申し込む」のではなく、請求書が安定して出ているうちに与信枠だけ作っておく運用が本道です。資金繰りに追い込まれてから申し込むと、通らない・通っても枠が小さい、という結果になりやすい点に注意してください。

大手金融機関とのパートナーシップが意味すること

クラウドファクタリングを比較する際に見えにくいのが、運営会社の株主・パートナーシップ・KYC(本人確認)運用です。公開情報の範囲では、OLTA株式会社は次のような運営背景を公表しているとされます。

- 三菱商事・三菱UFJ銀行と共同で「Invoice Hub」を展開しているとされる

- 三井住友銀行・新生銀行などともパートナーシップを結んでいるとされる

- 株主にSBIインベストメント・ジャフコ・BEENEXT・新生銀行などが名を連ね、累計約25億円の資金調達履歴があると公表されているとされる

ここで外せない論点があります。「大手金融機関と提携している=自分の案件が必ず通る」わけではないのと同じで、「大手提携している=絶対安全」でもありません。

ただし、大手金融機関がパートナーシップを結ぶ事業者は、KYC・反社チェック・個人情報保護の運用が継続的にチェックされる前提になります。これは金融庁が公表するマネーロンダリング対策・反社対策のガイドラインに沿って、提携先金融機関側でモニタリングが入る構造によるものです。大手提携の有無は、クラウドファクタリングを選ぶ際の「運営背景の信用補完」を測る判断材料の一つになります。

なお、OLTAが三菱商事などと共同展開しているとされる「Invoice Hub」は、大手企業の支払サイトを早期化し、サプライチェーンの末端にいる中小事業者の資金繰りを安定させる方向の設計と公表されています。これはサプライチェーンファイナンスの考え方で、経済産業省も「企業間決済のデジタル化」「DXによる資金繰り改善」として推進している領域です。

信用情報(CIC/JICC/KSC)との関係

カードローン・銀行融資など「貸金」の審査では、CIC・JICC・KSCといった指定信用情報機関に必ず照会が入り、過去の延滞や事故情報が判定材料になります。これに対し、クラウドファクタリングは「売掛債権の売買」なので、貸金の枠組みからは外れます。

金融庁「ファクタリングの利用に関する注意喚起」でも、ファクタリングは法的には債権の売買(債権譲渡)と整理されており、申込者本人の信用情報照会・登録は原則として伴わないサービス類型とされています。OLTAの審査も、申込者本人の返済能力ではなく、売掛先の信用力・請求書の実在性・請求実績の継続性を見ます。

「ブラックでも使える」は安全な使い方の話ではない

ここは最も注意したいポイントです。「信用情報がブラックでも使える」を理由に、銀行融資が出ない局面でクラウドファクタリングを繰り返すと、手数料負担で資金繰りがさらに悪化します。

金融機関の事故情報がついている事業者は、まず日本政策金融公庫の再生支援・経営改善支援、中小企業庁の資金繰り支援に記載のセーフティネット貸付、各都道府県の「よろず支援拠点」(中小企業基盤整備機構が関与)で、資金繰りの構造そのものを点検すべき局面です。クラウドファクタリングは「入金待ちの一時ブリッジ」と割り切り、根本治療には公的支援を当てるのが安全です。

違法な「給与ファクタリング」と適法な事業者向けの線引き

OLTAのような事業者向けファクタリング(法人・個人事業主・フリーランスの売掛債権買取)は適法な売買です。一方、個人の給与を対象にした「給与ファクタリング」は実質的な貸付=ヤミ金に該当し、まったくの別物です。

金融庁「給与の買取りをうたった違法なヤミ金融にご注意ください」や国民生活センターは、給与ファクタリングを装った違法な高金利貸付について繰り返し注意喚起しています。事業者向けであっても、次の5点に該当するサービスは避けてください。

| 違法・悪質業者のサイン | 確認ポイント |

|---|---|

| ① 給与・賃金を買い取ると謳う | 個人の給与対象は実質貸付=ヤミ金に該当 |

| ② 手数料が30%・50%など極端に高い | 事業者向けの相場(数%〜20%程度)を大きく超える |

| ③ 償還請求権ありを強要 | 売掛先倒産時の返還義務=実質貸付に近づく |

| ④ 偽装請求書を勧める | 架空債権の売買は詐欺・刑事事件化 |

| ⑤ 運営会社・株主構成が不明確 | 登記情報・株主構成・パートナーシップが非公表 |

運営会社・株主構成・パートナーシップ・手数料体系・対象範囲まで公開している事業者を選ぶことが、トラブル回避の基本です。OLTAが「個人の給与支払い目的では使えない」と運用していることは、裏を返せば違法な給与ファクタリングと一線を画す一つの目安とも読めます。

OLTAが向いている人・向かない人

良い面と注意点の両方を見たうえで判断してください。サービス設計の前提を自分のニーズと照合すれば、判断は自然にできます。

- 請求書を継続的に発行している法人・個人事業主・フリーランス:AI審査と継続利用優遇の設計が活きる

- 売掛先が大企業・公的機関・上場企業など信用力を確認しやすい事業者:AI審査側のスコアリングが安定する

- 運営会社の株主構成・大手金融機関との提携を判断材料に組み込みたい層:三菱商事・三菱UFJ・三井住友などとの提携が公表されている

- 1回限りでなく、常用ブリッジとして与信枠を育てたい事業者:継続利用での手数料優遇設計が前提

- 慢性的な赤字で売掛金がない事業者:日本政策金融公庫・よろず支援拠点・地元金融機関を先に

- 開業前・請求実績が未確定の方:創業融資・マル経融資の準備が先(請求実績が前提)

- 売掛先が個人で支払い実績の継続性が薄い場合:与信枠の設定が不安定になりやすい

- 個人の給与支払いが目的の方:対象外(給与ファクタリングは違法業者に該当する領域)

「全面的におすすめ」とも「やめておくべき」とも言えません。資金繰りの手段は「今のギャップ用か、構造の立て直し用か」を切り分けられるかが分かれ目です。判断の主体は事業者自身にあります。

よくある質問

OLTAクラウドファクタリングについて、よく寄せられる質問を整理します。

Q1:OLTAはどんな人向けのサービスですか?

公開情報の範囲では、法人・個人事業主・フリーランスを対象としたクラウドファクタリングです。AIが書類を自動読込してスコアリングする一次審査と、担当者の最終確認を組み合わせる二段階審査で、24時間365日の申込受付とされます。請求書が継続的に発生する事業者が、継続利用前提で与信枠を育てるのに向いた設計です。

Q2:手数料はどのくらいですか?

公開情報の範囲で2〜9%程度とされます。売掛先信用力・債権額・継続利用実績で変動し、提示された下限2%がそのまま自分に適用されるとは限りません。率だけでなく、振込手数料込みの総コストと、継続利用で翌回以降の率がどう動くかまで見て判断するのが現実的です。

Q3:AI審査は本当に早いのですか?

公開情報の範囲では、書類のオンライン提出後にAIが自動スコアリングを行い、担当者が最終確認する二段階審査とされます。AI部分は24時間365日稼働するため、夜間・休日でも初期判定が止まらず、最短即日入金が可能とされる設計です。最終確認と銀行振込は営業時間に依存します。

Q4:三菱UFJ銀行・三菱商事と提携しているのは本当ですか?

公開情報の範囲では、OLTA株式会社は三菱商事・三菱UFJ銀行と共同で「Invoice Hub」を展開し、三井住友銀行・新生銀行などともパートナーシップを結んでいるとされます。ただし提携は運営背景の信用補完であり、「自分の案件が必ず通る」「絶対安全」を意味するものではありません。

Q5:信用情報がブラックでも使えますか?

クラウドファクタリングは貸金ではなく売掛債権の売買のため、CIC・JICC・KSCへの照会・登録が原則として伴わない類型とされています。そのため申込者本人に事故情報があっても、申込が一律に否定される性質のものではないとされます。ただし審査の主軸は売掛先の信用力と請求実績の継続性にあり、繰り返し利用すると手数料負担で資金繰りが悪化しやすい点には注意してください。

Q6:銀行融資・日本政策金融公庫とどう使い分ければよいですか?

入金サイトのギャップを今すぐ埋めたい・常用ブリッジで与信枠を作りたいならクラウドファクタリング、開業初期・設備投資・長期の運転資金なら日本政策金融公庫の創業融資・マル経融資、地元金融機関の融資が基本です。手数料は年利換算すると重くなりやすいので、慢性的な赤字の穴埋めに繰り返し使うのは避けてください。

Q7:『給与ファクタリング』とは違うのですか?

別物です。OLTAクラウドファクタリングは事業者の売掛債権を買い取る適法なサービスとされ、個人の給与支払い目的では使えないとされています。個人の給与を対象にした給与ファクタリングは実質的な貸付=ヤミ金に該当し、金融庁・国民生活センター・消費者庁が注意喚起しています。

まとめ:OLTAの評価を整理する

OLTAクラウドファクタリングを、仕組み・手数料・適性の観点から最後に整理します。

- OLTAは2017年設立・累計取扱1,500億円超のクラウドファクタリング。借入ではなく売掛金の買取で、総量規制の対象外・信用情報にも原則載らない

- 手数料は2〜9%。AIが見るのは売掛先の信用力と請求実績の継続性で、継続利用で率が下限寄りに動く設計

- 三菱商事・三菱UFJ銀行などとの大手提携は運営背景の信用補完。「必ず通る」「絶対安全」を意味しない

- 手数料は「率」でなく「最終手取り」で複数社を並べて比較するのが鉄則

- 慢性赤字・売掛金なし・開業前なら、繰り返す前に日本政策金融公庫・よろず支援拠点など公的支援を先に

会員登録は無料で、登録だけでは費用が発生しない設計とされています。与信枠は資金が必要になる前に育てておき、継続利用後の率まで織り込んで年間の総コストで判断するのが現実的です。常用化が始まったら、月次の資金繰り表で「ファクタリング無しでも回るか」を点検してください。OLTAの条件が自社に合うかは、公式サイトの見積もり・手数料試算で判断するのが確実といえます。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。会社情報・手数料・対応条件・累計取扱高・パートナーシップ等は変動するため、最終的な契約・申込の判断は公式サイトの最新情報をご確認のうえ、必要に応じて日本政策金融公庫・よろず支援拠点(中小企業基盤整備機構)・国民生活センター・税理士等の公的機関・専門家へご相談ください。給与ファクタリング等の違法な貸付には十分ご注意ください。