レイクの審査で見られる5つの基準と通過率を下げる申込み方、「審査が甘い」と言われる理由の正体を整理します。60日無利息と180日無利息は併用不可で対象金額が異なり、正しい使い分けが鍵。大手4社との比較や即日融資が成立する時間帯も解説します。

この記事でわかること

- レイクの審査で実際に見られる5つの基準と、通過率を下げてしまう申込み方

- 「審査が甘い」と言われる理由の正体(無利息が長い=通りやすい、ではない)

- 60日無利息と180日無利息の正確な使い分け(併用不可・対象金額の違い)

- 大手4社(アコム・プロミス・アイフル)との金利・無利息・限度額の比較

- 申込みから借入れまでの流れと、即日融資を成立させる時間帯

- 借りる前に確認すべき家計の数字と、多重債務に向かうサイン

結論を先に書きます

レイクは、新生フィナンシャル株式会社が運営する消費者向けカードローンで、現在はSBI新生銀行グループの一員です。審査基準は各社とも非公開のため「甘い・厳しい」は断定できませんが、判定の中心は安定収入・他社借入件数・信用情報の3軸で、大手他社と共通します。

無利息が他社(30日)より長い60日・180日に設定されているため「審査も通りやすいのでは」と連想されがちです。ですが無利息の長さと審査通過率に直接の相関はありません。無利息は集客設計、審査は別ラインの運用だからです。

- レイクの審査は大手の標準的な水準。「甘いから選ぶ」サービスではない

- 独自性は無利息サービスの設計。短期完済なら60日、5万円までを長期で運用なら180日

- 無利息は「短期で確実に返せる人」が最大の恩恵を受ける設計。借入計画との相性で選ぶ

- 金利・限度額は2026年6月時点の公開情報。条件は変わるため申込前に公式で確認

レイクで本当に大切なのは「審査が甘いか」ではなく、「無利息の設計が自分の借入計画に合うか」です。本記事は、貸金業法・公的情報源をもとに、そこを誤解しないよう整理します。

レイクの審査が「甘い」と検索される理由

最初に、検索意図の背景を整理します。結論から言えば、無利息期間の長短と審査の通りやすさは別物です。

「レイク 審査 甘い」が継続的に多く検索される背景には、無利息期間が他社の30日より長い60日・180日に設定されていることがあります。「無利息が長い=審査もゆるいのでは」という連想が働きやすいわけです。

しかし無利息はプロモーション設計であり、審査基準は別ラインで運用されています。レイクの審査も、安定収入・他社借入件数・信用情報の延滞履歴という大手共通の3軸で判定されるのが実態で、極端に甘い・厳しいと言える材料は見当たりません。

選ぶ基準は「審査が甘いから」ではなく「無利息の設計が借入計画に合うか」。ここを取り違えないことが、後悔のない申込みの出発点になります。

レイクの基本スペックと審査体制

レイクの全体像を、公式の公開情報で押さえます。運営は新生フィナンシャル株式会社で、2022年のSBIホールディングスによる新生銀行(現SBI新生銀行)子会社化に伴い、SBI新生銀行グループとして運営されています。

貸金業者の登録は東北財務局長(14)第01024号。金融庁の登録貸金業者情報検索サービスで誰でも確認できます。違法業者(ヤミ金)と異なり、正規の登録貸金業者である点はここで確認できます。

| 項目 | 内容(2026年6月時点・公式公開情報) |

|---|---|

| 運営会社 | 新生フィナンシャル株式会社(SBI新生銀行グループ) |

| 融資限度額 | 1万円〜500万円 |

| 金利(実質年率) | 年4.5%〜18.0% |

| 申込資格 | 満20歳以上70歳以下で安定した収入のある方 |

| 申込方法 | WEB・スマホ・電話・自動契約機 |

| 即日融資 | 条件を満たせば対応可 |

SBI新生銀行傘下に入ったことで、グループ全体のコンプライアンス基準が銀行水準に統一されつつあります。申込者から見れば「無理な貸付勧奨が起こりにくい」というメリットであり、同時に「無理な借入れを期待しない方がよい」という現実でもあります。

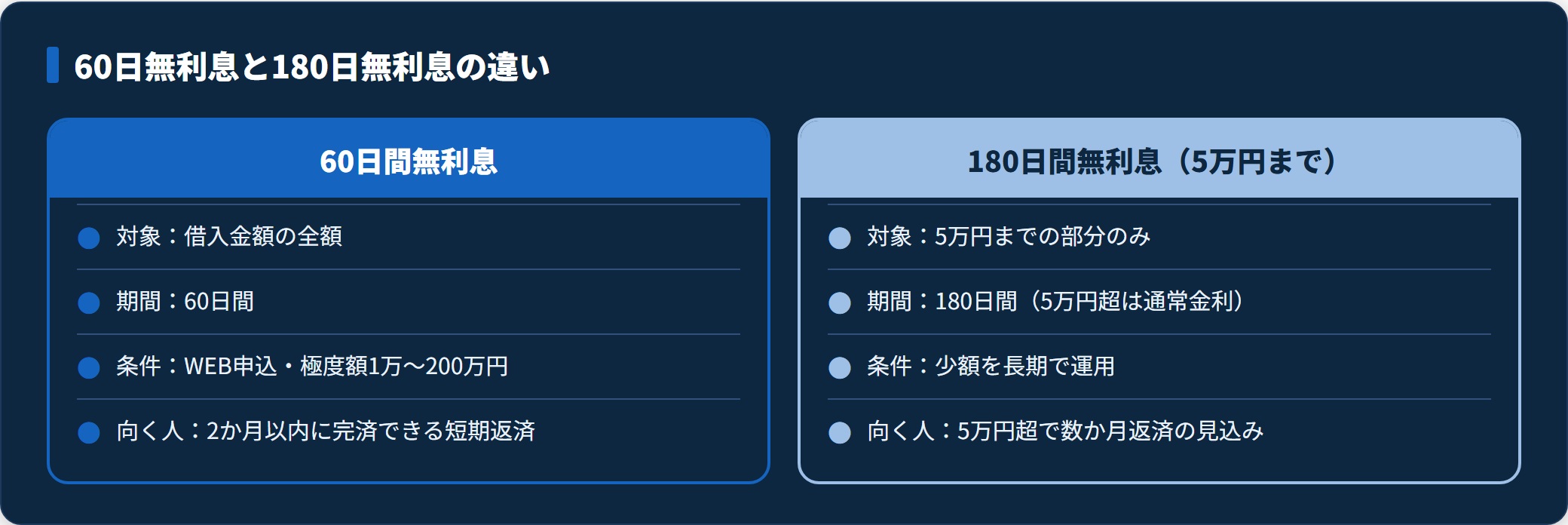

60日無利息と180日無利息の使い分け

ここがレイク最大の独自ポイントです。

設計が他社より複雑なため、誤解したまま申込むと「思ったほど得ではなかった」となりがち。公式の公開情報をもとに、正確な適用条件を整理します。

- 60日間無利息(借入全額が対象・短期完済向き)

- 180日間無利息(5万円までが対象・少額×長期向き)

60日間無利息プラン

WEB申込み限定で、契約極度額1万円〜200万円の方が対象。借入金額の全額が60日間無利息になります。2か月以内に完済できる見込みがある短期返済では、最も合理的な選択肢です。

180日間無利息(5万円まで)プラン

借入額のうち5万円までの部分が180日間無利息になる設計で、5万円を超える部分には通常金利が発生します。たとえば10万円借りた場合、5万円分は180日無利息・残り5万円分は契約金利、という二段構成です。

どちらを選ぶか

両者は併用できず、申込時にどちらか一方を選択します。判断軸はシンプルです。

- 借入希望額が5万円以下+短期返済:60日プラン

- 5万円超で返済が数か月かかる見込み:180日プラン(5万円超の部分は通常金利)

- 金額が大きく長期返済:無利息に固執せず低金利の銀行カードローンも検討

無利息サービスの適用条件・期間は変更される場合があります。申込前に必ず公式サイトの最新情報を確認してください。

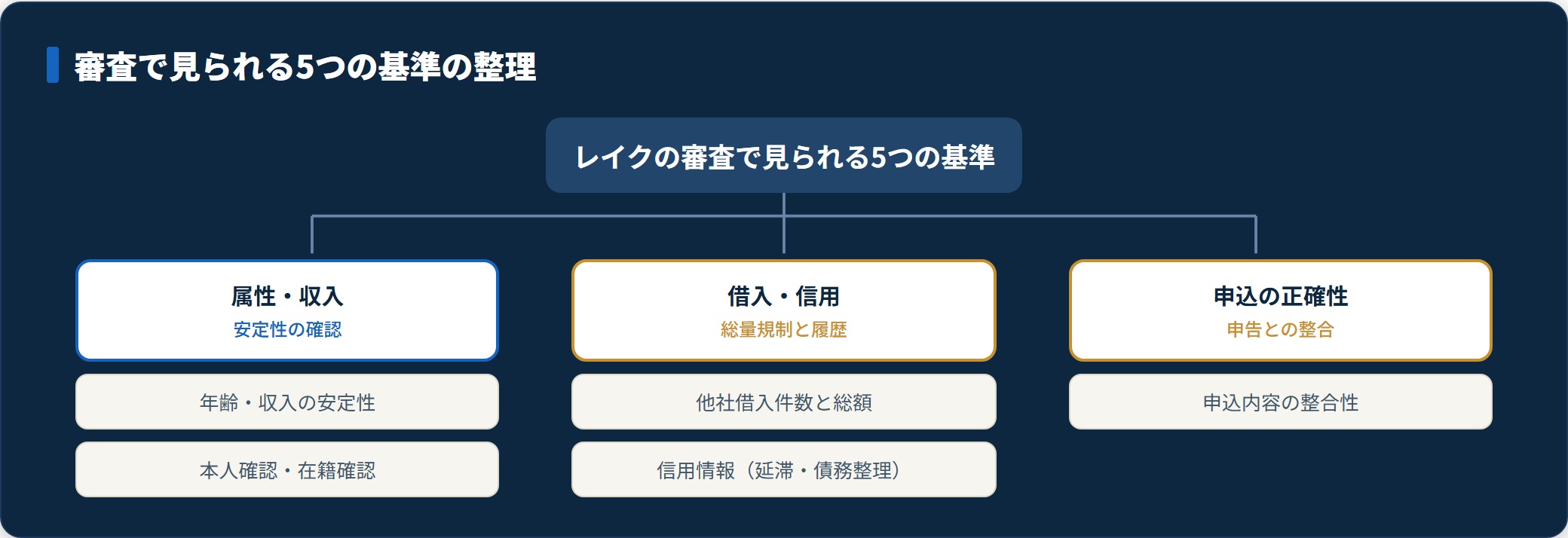

審査で見られる5つの基準

レイクの審査で見られる基準は、消費者金融大手で共通する5項目です。

日本貸金業協会の貸金業界における経営実態調査のデータも、貸金業者が継続的な返済能力を主軸に判定している点を裏づけています。

- 年齢・収入の安定性

- 他社借入件数と総額(総量規制)

- 信用情報(延滞・債務整理履歴)

- 申込内容の整合性

- 本人確認・在籍確認

1. 年齢・収入の安定性

20歳以上70歳以下で、毎月安定した収入が確認できることが前提です。雇用形態は問われませんが、勤続期間が長いほど安定性の評価は高まります。パート・アルバイトでも申込みは可能です。

2. 他社借入件数と総額

貸金業法の総量規制により、他社を含む貸金業者からの借入合計が年収の3分の1を超える契約は原則できません。根拠は金融庁「貸金業法について」です。借入件数が3件以上になると、通過率が下がる傾向があります。

3. 信用情報

CIC・JICC(銀行系はKSC)に登録された延滞・債務整理の履歴は、審査で必ず参照されます。過去2年以内に61日以上の延滞記録があると、レイクに限らず大手の通過は厳しくなります。自分の登録状況は信用情報の開示請求で事前に確認できます。

4. 申込内容の整合性

年収・勤務先・勤続年数・他社借入の自己申告に矛盾があると、信用情報との突合で発覚し、否決の要因になります。正確に申告することが結果的に近道です。

5. 本人確認・在籍確認

本人確認書類(運転免許証等)の提出と、勤務先への在籍確認(電話または書類)が完了しないと契約に至りません。職場連絡に配慮が必要な場合は、申込後に相談すると個別対応の可否を案内されます。

審査結果は申込者ごとの個別事情で大きく異なります。本記事は一般傾向の整理であり、特定の方の通過を保証するものではありません。

審査に落ちやすい5つのパターン

次に、通過率を下げてしまう典型的なパターンを整理します。これは断定的なルールではなく、傾向の整理です。

| 類型 | 内容 | 背景 |

|---|---|---|

| 1. 借入件数の超過 | 他社借入が3件以上で総額が年収の3分の1に近い | 総量規制の枠をほぼ使い切り、追加の余地が小さい |

| 2. 申込ブラック | 直近6か月以内に複数社へ申込履歴 | 申込履歴は約6か月残り、資金繰りの切迫と映る |

| 3. 勤続3か月未満 | 雇用形態を問わず収入継続の判定材料が不足 | 初回限度額が抑えられるか否決になりやすい |

| 4. 申告と信用情報の不一致 | 「借入なし」と申告したが現存契約がある等 | 確認漏れでも申告の信頼性が疑われる |

| 5. 異動情報の記録 | 長期延滞・債務整理・代位弁済の履歴 | 登録抹消(概ね5〜10年)まで通過は極めて困難 |

最も多いのは類型1と類型2の組み合わせです。「他社で否決されたから次へ申込む」という連鎖が、かえって申込履歴を増やして通過率を下げる悪循環を生みます。一度否決されたら、まず信用情報の開示で要因を確認し、状況を整理してから次に進むのが現実的です。

もう一つ、見落とされがちなのが収入証明書類の提出遅延です。借入希望額50万円超では、貸金業法に基づき収入証明書の提出が必須となります。源泉徴収票・確定申告書・給与明細を申込前に準備しておくと、審査スピードと通過率の両面で有利になります。

大手4社との比較(金利・無利息・限度額)

レイクの位置づけは、大手消費者金融4社の比較で見えてきます。各社の公式公開情報を2026年6月時点で整理しました。

| 項目 | レイク | アコム | プロミス | アイフル |

|---|---|---|---|---|

| 金利(実質年率) | 4.5%〜18.0% | 3.0%〜18.0% | 4.5%〜17.8% | 3.0%〜18.0% |

| 限度額 | 1〜500万円 | 1〜800万円 | 1〜500万円 | 1〜800万円 |

| 無利息 | 60日 or 180日(5万円まで) | 30日 | 30日(条件あり) | 30日 |

| WEB完結 | 可 | 可 | 可 | 可 |

| 運営会社 | 新生フィナンシャル | アコム | SMBCコンシューマーファイナンス | アイフル |

金利・限度額の枠組みは他社と大差ありません。レイクの独自性は、無利息の「期間の長さ」と「金額制限付きの長期無利息」の組み合わせにあり、少額借入での返済負担を抑える設計に寄っています。

具体的な試算で比べます。10万円を6か月で完済する想定だと、他社の30日無利息の軽減効果は約1,500〜1,800円程度。一方レイクの180日無利息(5万円まで)なら、5万円分が半年間無利息となり、軽減効果は約4,400円程度に拡大します(金額は試算で、実際の契約金利・返済スケジュールで変動)。少額×長期返済では、レイクの設計が経済合理性を発揮します。

逆に50万円を3か月で完済する想定では、無利息期間中に大半が消化されるため、各社30日とレイク60日の差は数千円〜1万円程度。短期高額返済では差が小さくなるため、無利息よりも契約金利や付帯サービスで選ぶ方が合理的です。

申込みから借入れまでの流れと審査時間

申込フローを、WEB申込みを前提に時系列で整理します。

- WEB申込フォーム入力(約15分)

- 本人確認書類アップロード

- 仮審査(最短15秒〜数十分)

- 本審査(最短数十分〜数時間・信用情報照会と在籍確認)

- 電子契約手続き

- 振込またはカード受取で借入実行

「最短即日」は、申込時間帯・書類提出スピード・在籍確認の取りやすさに左右されます。平日午後の早い時間帯に申込み、書類を即アップロードできれば即日の現実味は高まりますが、夜間・休日・繁忙期の申込みは翌営業日扱いになりやすい点に注意が必要です。

即日融資を狙う場合の現実的なタイムテーブルは次の通りです。

| 時間帯 | やること |

|---|---|

| 平日9〜14時 | WEB申込み・本人確認書類アップロード完了 |

| 14〜16時 | 審査・在籍確認完了 |

| 16〜17時 | 契約手続き・振込実行 |

15時を過ぎると銀行振込の当日反映が間に合わないリスクが高まります。急ぐなら午前中の申込開始が確実です(即日融資の条件と落とし穴も参照)。

なお、即日が不成立になるケースの多くは「申込者の意思」ではなく、勤務先電話番号・住所の入力ミスによる事務的な確認の取り直しです。桁数・漢字違い・郵便番号を申込前に再確認するだけで、成立率は明確に上がります。

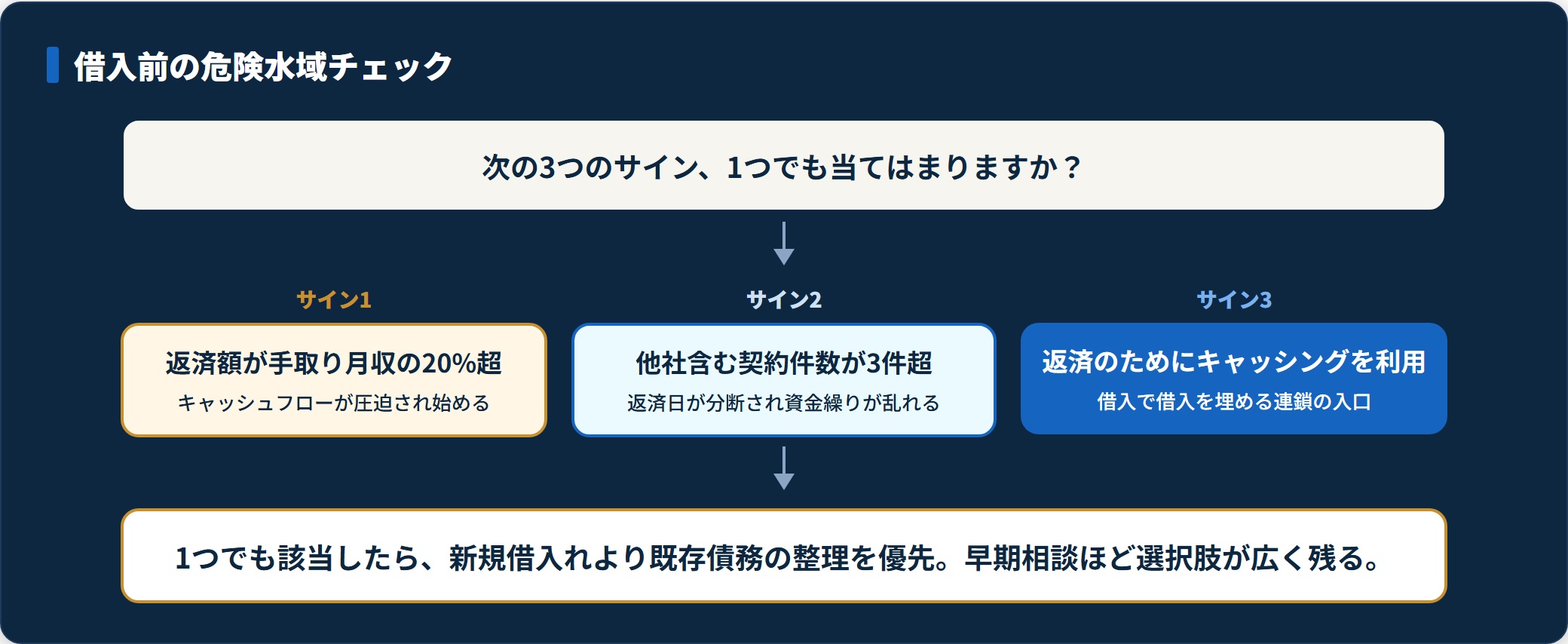

借りる前に確認すべき家計の数字

ここはレイクに限らず、カードローン全般を使う前に必ず確認したい家計判断です。国民生活センター「多重債務問題」関連の相談事例から見える傾向と、危険水域に入る前のサインを整理します。

多重債務化の相談には共通の3段階があります。第一に「最初の借入れは無利息で気軽に開始」、第二に「返済原資が確保されないまま追加借入」、第三に「リボ払い・他社借入と並走して総額把握ができなくなる」。最初の1社目は無理なく返せていたのに、2社目・3社目を追加した瞬間に問題が始まる、というのが典型です。

危険水域に入る前のサインは次の3つ。

どれか1つでも該当したら、新規借入れより既存債務の整理を優先する判断が必要です。

- 毎月の返済額が手取り月収の20%を超えた:キャッシュフローが圧迫され始めるライン

- 他社を含む契約件数が3件を超えた:返済日が分断され月内資金繰りが乱れる

- カードローン返済のためにキャッシングを使い始めた:借入で借入を埋める連鎖の入口

連鎖を断つには「新規借入れを停止」「固定費を月1万円単位で削減」「借入総額を家計簿アプリで可視化」の3つを同時に開始することが有効です。いずれか1つだけでは効果が限定的でした。

返済が困難になった場合は、日本貸金業協会の貸金業相談・紛争解決センター、国民生活センター、各地の消費生活センターが公的窓口として整備されています。早期相談ほど選択肢が広く残ります。

レイクが向いている人・向いていない人

ここまでの情報を踏まえ、レイクが合う人・合わない人の境界線を整理します。個人の評価ではなく、サービス設計と利用ニーズのマッチング判定です。

レイクを選ぶ合理性が高い人

- 借入希望額が5万円以下で短期返済できる人:60日無利息の恩恵が大きい

- 5万円超でも半年以内に完済見込みがある人:180日無利息を活用できる

- WEB完結で職場連絡を最小限にしたい人:書類代替の相談余地がある

- SBI新生銀行グループの体制を重視する人:銀行水準のコンプライアンス基準

レイクが最適とは限らない人

- 借入額が大きく長期返済になる人:無利息期間後の金利負担が大きい

- とにかく低金利を最優先する人:銀行カードローンの方が金利水準は低い傾向

- すでに他社借入が複数件ある人:総量規制と多重債務化リスクの観点

- 無利息期間中に完済できる現実性が乏しい人:設計の恩恵を受けにくい

無利息は「短期で確実に返せる人」が最大の恩恵を受ける設計。「無利息だから余裕ができる」ではなく「無利息のうちに返せる金額しか借りない」と発想を切り替えると、レイクは強力な選択肢になります。自分がどちらに当てはまるかは、審査に通る・通らないの境界線とあわせて確認すると判断しやすくなります。

よくある質問

レイクの審査・無利息について、特に質問の多い項目を整理します。

Q1:レイクの審査は他の大手より甘いですか?

審査基準は各社非公開のため「甘い・厳しい」は断定できません。通過率は大手4社の中でほぼ平均的な水準にあり、極端に甘い・厳しいという材料は確認できません。安定収入の有無と他社借入件数が判定の中心になる点は、他社と共通しています。

Q2:60日無利息と180日無利息はどちらを選ぶべきですか?

借入希望額が5万円以下で短期返済できるなら60日、5万円を超えて返済に数か月かかる見込みなら180日(5万円を超える部分のみ対象)が合理的です。両者は併用できず、申込時にどちらか一方を選択する設計です。

Q3:パートやアルバイトでも審査に通る可能性はありますか?

レイクは「20歳以上70歳以下で安定した収入があれば申込可」と公式に明示しており、雇用形態を限定していません。勤続3か月以上で月収が安定して確認できれば、パート・アルバイトの借入実例も珍しくありません。ただし結果は個別事情で異なります。

Q4:審査に落ちたら、すぐ再申込みしてもよいですか?

即時の再申込みは推奨されません。信用情報機関には申込履歴が約6か月残るため、短期間に複数社へ申込むと「申込ブラック」と判定される可能性が高まります。最低でも6か月空け、落ちた要因(年収・他社件数・信用情報)を整理してから再申込むのが現実的です。

Q5:在籍確認の電話は職場に必ずかかってきますか?

原則として勤務先への電話による在籍確認が行われますが、書類提出(社会保険証・給与明細など)での代替が認められる場合があります。職場への配慮事情がある場合は、申込後に専用ダイヤルで相談すると個別対応の可否を案内されます。

Q6:総量規制の対象ですか?年収の3分の1までしか借りられませんか?

レイクは貸金業法に基づく貸金業者のため、総量規制の対象です。他社を含む貸金業者からの借入合計が年収の3分の1を超える契約は原則できません。これは金融庁の貸金業法および日本貸金業協会のガイドラインで定められています。

Q7:過去の延滞記録があると、どのくらい待てば通る可能性が出ますか?

信用情報機関への登録期間は、延滞情報で約5年、債務整理情報で約5〜10年が目安です。記録が抹消されてからの申込みが現実的です。CIC・JICCでの開示で、自分の登録状況を確認してから判断することをおすすめします。

Q8:自動契約機(無人契約機)はまだ稼働していますか?

レイクの自動契約機は全国主要都市に設置されています。営業時間・設置場所は変わる可能性があるため、利用前に公式サイトで最新情報を確認してください。

まとめ

最後に、レイクの位置づけを3点に集約します。

- レイクの審査は大手の標準的な水準。「審査が甘い」を前提に選ぶサービスではない

- 判定の中心は安定収入・他社借入件数・信用情報の3軸で、他社と共通

- 独自性は無利息の設計。短期完済なら60日、5万円までの長期運用なら180日

- 無利息は短期で確実に返せる人が最大の恩恵を受ける(金額に固執しない)

- 申込前に家計の数字(毎月返済額の手取り月収比・契約件数)を冷静に確認する

- 金利・無利息条件は変更され得る。最新は公式と公的情報源で確認する

レイクは「無利息の設計が自分の借入計画と合うか」を基準に選ぶサービスです。審査通過率や金利水準だけで他社と比べるのではなく、自分の返済プランに無利息期間が当てはまるかを最初に検討することが、後悔のない選択につながります。

借入れは便利な仕組みであると同時に、返済義務を伴う契約です。「借りる前に返済計画を書く」「無利息期間中に完済できる金額しか借りない」「家計の数字を月次で確認する」——この3つを習慣にすることで、カードローンを健全な家計管理ツールとして使いこなせます。

関連記事

- カードローン審査に通る・通らないの境界線|貸す側・断る側で見た判定軸

- 信用情報の開示請求のやり方|CIC・JICC・KSC 審査落ち前に確認すべき履歴の読み方

- おまとめローンは銀行と消費者金融どっち|一本化の正しい判断軸

- カードローン即日融資|最短当日借入の3条件と落とし穴

免責事項

※本記事は2026年6月時点の各社公式公開情報・金融庁・日本貸金業協会・全国銀行協会・国民生活センター・信用情報機関(CIC・JICC)の公開資料をもとに整理したものです。金利・限度額・無利息条件・申込資格は予告なく変更される可能性があります。借入れの最終判断は、各社公式サイトの最新情報および金融庁の登録貸金業者か等をご確認のうえ、ご自身の責任において行ってください。個別の法的・専門的助言が必要な場合は、法テラス等の専門窓口へご相談ください。