ベストファクターは買取率最大98%とされ、3社間×売掛先信用×継続実績で率が下限寄りに動きます。対面ファクタリングが有用な場面や2社間・3社間の使い分け、最短2時間入金の4条件まで整理します。

この記事でわかること

- ベストファクターの買取率最大98%とされる仕組みと、率が下限寄りに動く条件(3社間×売掛先信用×継続実績)

- 対面(出張)ファクタリングが有用な場面と必須でない場面の切り分け

- 2社間と3社間ファクタリングの取引先関係を踏まえた使い分け(債権譲渡通知の法的位置づけから)

- 信用情報(CIC・JICC・KSC)とファクタリングの関係、違法な給与ファクタリングとの線引き

- 最短2時間入金を成立させる4条件と、申込前に確認すべき5項目

結論を先に書きます

ベストファクターは公開情報の範囲で、株式会社アレシアが運営する2社間・3社間両対応のファクタリングとされています。最大の特徴は、対面(出張)対応・2社間/3社間両対応・買取率最大98%とされる相場下限寄りの設計を、ひとつのサービスにまとめている点です。

向くのは「請求書が継続的に発生する法人・個人事業主・フリーランスで、書類だけのオンライン審査では伝わりにくい事業実態を対面で説明したい層」。逆に、慢性的な赤字で売掛金がない・開業前で請求実績がない局面では、ファクタリングを繰り返す前に公的支援を先に当たるのが安全です。

- ファクタリングは「借金」ではなく売掛債権の売買。貸借対照表上の負債は増えない

- 買取率は「3社間か2社間か」「売掛先の信用力」「請求実績の継続性」「対面で確認できた事業実態」で動く変動制

- 対面が有用なのは書類の数字に出ない要素を伝えたい事業者。単発の請求書買取ならオンライン完結型が時間効率で勝る

- 事業者向けファクタリングは適法な売買。個人の給与を対象にした給与ファクタリングは違法で、明確に別物

ベストファクターを「対面+2社間/3社間両対応+買取率最大98%」と整理した理由3点

ファクタリングを名乗るサービスは多数ありますが、ベストファクターを「対面(出張)対応・2社間/3社間両対応・買取率最大98%とされる相場下限寄りの設計を一体で持つ選択肢」と整理した理由は、大きく3つあります。

- 対面(出張)対応を併用できる設計

- 2社間ファクタリングと3社間ファクタリングの両対応

- 買取率最大98%とされる相場下限寄りの水準

理由1:対面(出張)対応を併用できる設計

ベストファクターは、オンライン申込に加えて来店または出張による対面ファクタリングを併用できる設計とされます。書類だけのオンライン審査では伝わりにくい事業の実情、たとえば取引先との長期関係・季節変動・特殊な決済条件・売掛先の業界事情を、担当者に直接説明できる構造です。

融資審査の世界では「決算書だけでは判断が割れる案件は、面談で事業者の言葉を聞いてから決裁に上げる」流れが重視されてきました。対面ファクタリングは、この銀行融資的なコミュニケーションをファクタリングに残した発想と読めます。

オンライン完結型は書類の自動読込・スコアリングで判定するため処理が速い反面、書類の体裁から外れた事業者の実情は反映されにくい構造です。対面の面談は「書類では数字に出ない要素」を担当者の判断材料として残す装置、という位置づけになります。

理由2:2社間ファクタリングと3社間ファクタリングの両対応

ベストファクターは、2社間と3社間の両方に対応しているとされます。取引先承諾が取れる案件は3社間で手数料を下限寄りに動かし、取引関係を維持したい案件は2社間を選ぶ。この案件ごとの切り替えが、同じサービス内でできる構造です。

オンライン完結型の2社間専業サービスとは違い、取引先構造に合わせて取引形態を選べる点が、使い分けの幅につながります。

理由3:買取率最大98%とされる相場下限寄りの水準

公開情報の範囲では、買取率最大98%程度(手数料下限2%程度)とされ、業界相場の下限寄りに位置するサービスの一つです。継続利用と取引先信用力次第で、年間の総コストを下げる余地が残されている設計と言えます。

ただし下限はあくまで条件が揃った時の例示です。「買取率最大98%」「対面対応」という訴求だけで判断するサービスではありません。慢性的な赤字で売掛金がない・開業前で請求実績がない事業者には、日本政策金融公庫の創業融資・マル経融資やよろず支援拠点など、公的支援のほうが先になります。

ベストファクターとはどんなサービスか(株式会社アレシアと「対面型」の意味)

ベストファクターは公開情報の範囲で、株式会社アレシアが運営する2社間・3社間両対応のファクタリングとされます。オンライン申込・書類提出に加え、来店または出張による対面対応を併用できる設計で、東京を中心に全国対応とされています。

大前提として、ファクタリングは「借金」ではなく「売掛債権の売買」です。将来入金される予定の請求書(売掛金)を業者に売却し、入金日より前に現金を受け取る取引で、貸借対照表上の負債は増えません。

売掛債権の活用は中小企業庁や経済産業省も中小事業者の資金調達手段の一つとして位置づけています。債権譲渡の対抗要件である債権譲渡登記制度は法務省が所管し、3社間で売掛先に行う通知の法的位置づけはe-Gov 法令検索・民法第467条(指名債権の譲渡の対抗要件)が骨格にあたります。

サービス概要早見表

公開情報・公式サイトに記載された内容の早見表です。会社情報・買取率・対応条件は時期によって変わり得るため、実際の条件は必ず公式サイトおよび申込時の見積もり画面で確認してください。

| 項目 | 内容(公開情報の範囲・要公式確認) |

|---|---|

| サービス種別 | 2社間・3社間両対応/対面(出張)対応併用可 |

| 運営会社 | 株式会社アレシア(東京を拠点とする事業者とされる) |

| 事前相談 | 無料(電話・メール・LINEなど複数の窓口とされる) |

| 買取率 | 最大98%程度(手数料下限2%程度・売掛先信用力・取引形態で変動) |

| 入金スピード | 最短2時間とされる(書類完備+審査通過+営業時間内) |

| 取引形態 | 2社間(売掛先に通知なし)/3社間(売掛先に通知あり・手数料下限寄り) |

| 対応エリア | 全国対応(東京を中心に対面・出張対応の併用) |

| 対象 | 法人・個人事業主・フリーランス(建設・運送・製造・医療・卸売など) |

| 必要書類 | 請求書(または発注書・契約書)/直近3〜6ヶ月程度の通帳コピー/本人確認書類/場合により決算書・確定申告書 |

| 対応外 | 個人の給与支払い目的(給与ファクタリングは対象外) |

ベストファクターの評判・口コミ(良い/気になる)

公開されている口コミ・比較サイトを突合した範囲で、よく出現するパターンを整理します(個別の体験談ではなく、傾向の整理です)。「ベストファクター 怪しい」「ベストファクター 評判 悪い」というキーワードで検索する層に向けた解説記事が複数あり、運営会社情報・買取率の下限・対面対応の有無が、安心感の主因として挙げられる傾向です。

良い評判の傾向

- 事前相談は無料で窓口が複数:電話・メール・LINEなどから選べ、資金が必要になる前に枠だけ作っておける

- 対面で事業実態を説明できた:書類だけでは伝わらない事業の実情を担当者に直接伝えられた

- 3社間で下限寄りに動いた:取引先承諾が取れた案件は買取率が下限寄りに動いた

- 2社間と3社間を案件ごとに切り替えられた:取引先構造に合わせた使い分けが可能

- 契約条件を対面で確認できた:償還請求権の有無・債権譲渡登記の扱いまで踏み込めた

気になる評判の傾向

- 初回は中央寄りの率だった:最大98%ではなく、もう少し中央寄りだった(下限率は条件が揃った時の例示)

- 対面はエリア・時間帯に依存:全国対応とされるが実際は地理的制約があった

- 3社間は取引先通知が必要:関係性によっては選びにくかった

- 書類画像の精度に左右された:不鮮明だと再提出を求められた

- 対面ゆえの時間軸が別途必要:面談時間の確保が「最短2時間」とは別の設計だった

良い評判の主因は「対面で事業実態を伝えられる×2社間/3社間の使い分け×買取率下限寄りの設計」、気になる評判の主因は「下限率は条件が揃った時の例示であること」「対面型ゆえの時間軸が別途必要なこと」に集約されます。これはベストファクター固有というより、対面型×両対応モデル全般に共通する構造です。口コミの数や評価は時期で動くため、最終判断は自分の見積もり結果と公式サイトの最新情報を併読してから行うのが安全です。

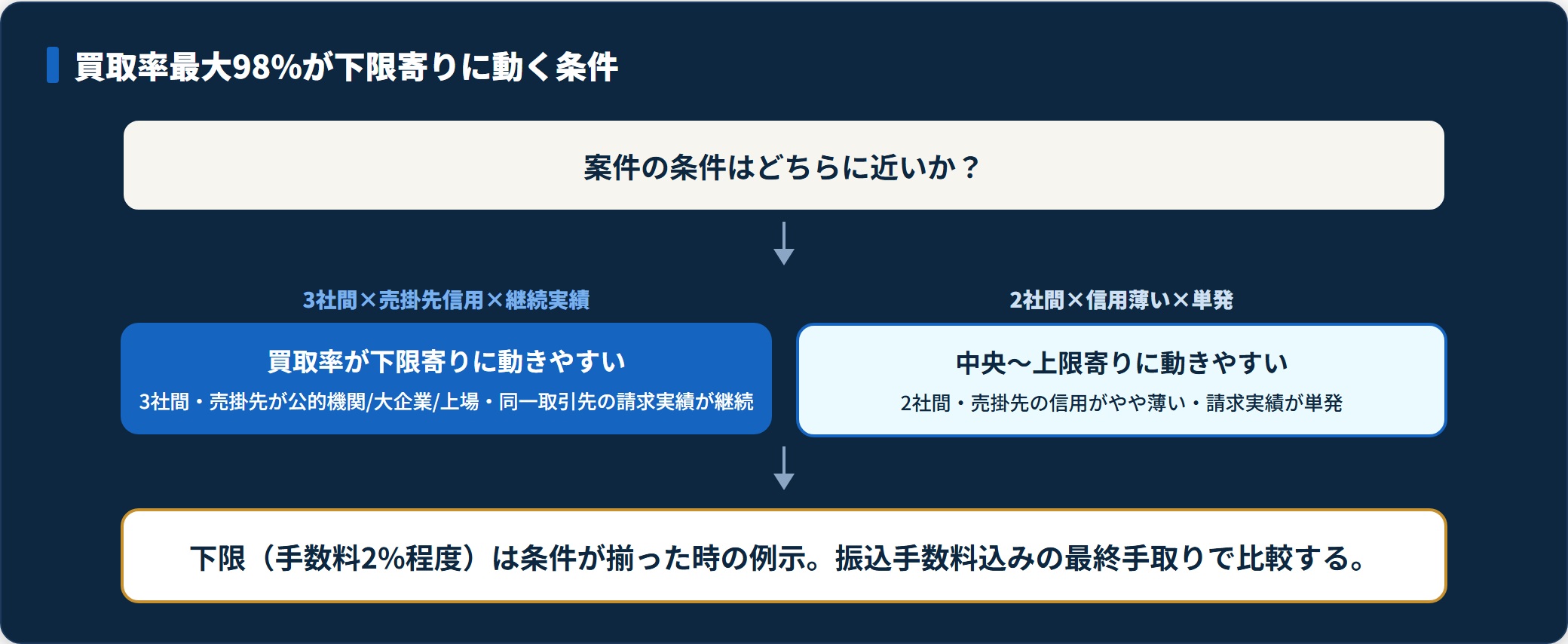

買取率最大98%の構造——「相場の下限がどう動くか」

ベストファクターの買取率は公開情報の範囲で最大98%程度(手数料下限2%程度)とされ、業界相場の下限寄りに位置します。ただ、下限がそのまま自分に適用されるわけではないのは、他のファクタリングと共通する論点です。特徴的なのは、複数の軸で率が動く設計である点です。

率が下限寄りに動く条件は「3社間×売掛先信用×継続実績」

率の構造を整理すると、次の通りです。3社間ファクタリングを選び、売掛先の信用力が高く(公的機関・大企業・上場企業など)、同じ取引先からの請求実績が継続的に確認できる案件は、買取率が下限寄りに動きやすい構造です。

逆に、2社間で売掛先の信用情報がやや薄く、請求実績が単発であれば、率は中央〜上限寄りに動きやすい。「業者側のリスクが下がれば率も下がる」という論理は、銀行が担保・保証・継続取引で金利を下げるのと同じ発想です。金融庁の整理でも、ファクタリングは債権の売買として位置づけられています。

諸費用込みの「最終手取り」で見る

ファクタリングの手数料のほかに、振込手数料・場合により債権譲渡登記費用がかかることがあります。「率」ではなく「最終的に口座に残る金額」で見てください。率だけで決めると、後から諸費用で想定とずれやすい領域です。

ベストファクターは公式サイトおよび事前相談で見積もりが取れる設計とされており、申込前に具体額を出しておくのが確実です。

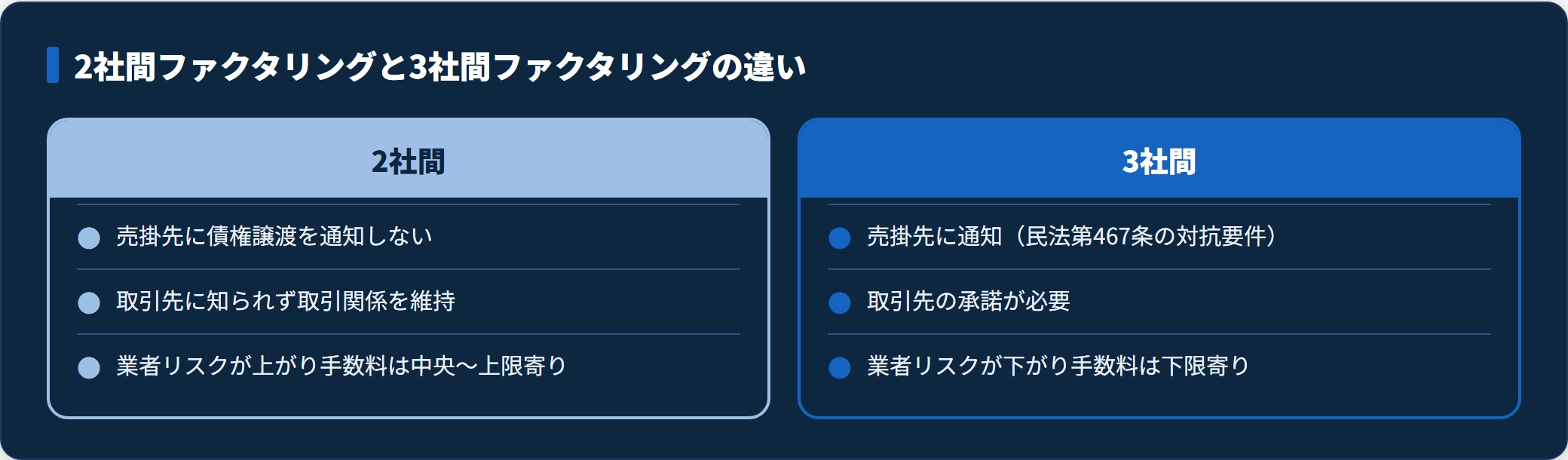

2社間 vs 3社間:取引先関係を維持する戦略

ベストファクターの大きな特徴は、2社間と3社間の両方に対応しているとされる点です。これは「どちらが優れている」という話ではなく、事業者の取引先構造に合わせて使い分けるためのオプションです。

3社間は「債権譲渡通知=民法第467条の対抗要件」

3社間ファクタリングでは、売掛先に対して「この請求書をファクタリング業者に譲渡した」という通知を行います。これはe-Gov 法令検索・民法第467条(指名債権の譲渡の対抗要件)に基づく法的な手続きです。

この通知と承諾を売掛先から得ることで、業者側のリスクが下がり、手数料は下限寄りに動きます。

2社間は「売掛先に通知しない代わりに業者リスクが上がる」

2社間では、売掛先に債権譲渡通知を行いません。取引先に資金繰り状況を知られないメリットがありますが、業者側のリスクは上がります(売掛先から事業者の口座に入金された資金を、事業者が業者に渡す構造になるため)。そのぶん手数料は中央〜上限寄りに動きやすく、法務省の債権譲渡登記制度が併用されるケースもあります。

取引先承諾を「資金繰り改善のシグナル」に転換する

「3社間で取引先に通知すると関係が悪化するのでは」という不安はよく聞く論点です。ただ、見方を変えると、3社間の通知は「ファクタリング業者の審査を通過した事業者」「資金繰りを計画的に管理している」というシグナルにもなります。

取引先が大企業・公的機関・上場企業の場合、サプライチェーンファイナンスの観点から協力的に承諾するケースも増えています。中小企業庁も下請代金の支払遅延解消・資金繰り改善を政策的に推進している領域です。

使い分けの目安

| 事業者の状況 | 向いている取引形態 | 理由 |

|---|---|---|

| 取引先が公的機関・大企業・上場企業で、通知が事業上不利にならない | 3社間ファクタリング | 業者リスクが下がり手数料が下限寄りに動きやすい |

| 中小取引先で、通知が関係悪化につながりやすい | 2社間ファクタリング | 取引先に知られず取引関係を維持できる |

| 取引先構造が混在(一部は大企業・一部は中小) | 案件ごとに切り替え | ベストファクターは両対応のため案件単位で選べる |

| 事業実態を対面で説明したい | 対面(出張)対応+3社間または2社間 | 数字に出ない要素を担当者の判断材料に残せる |

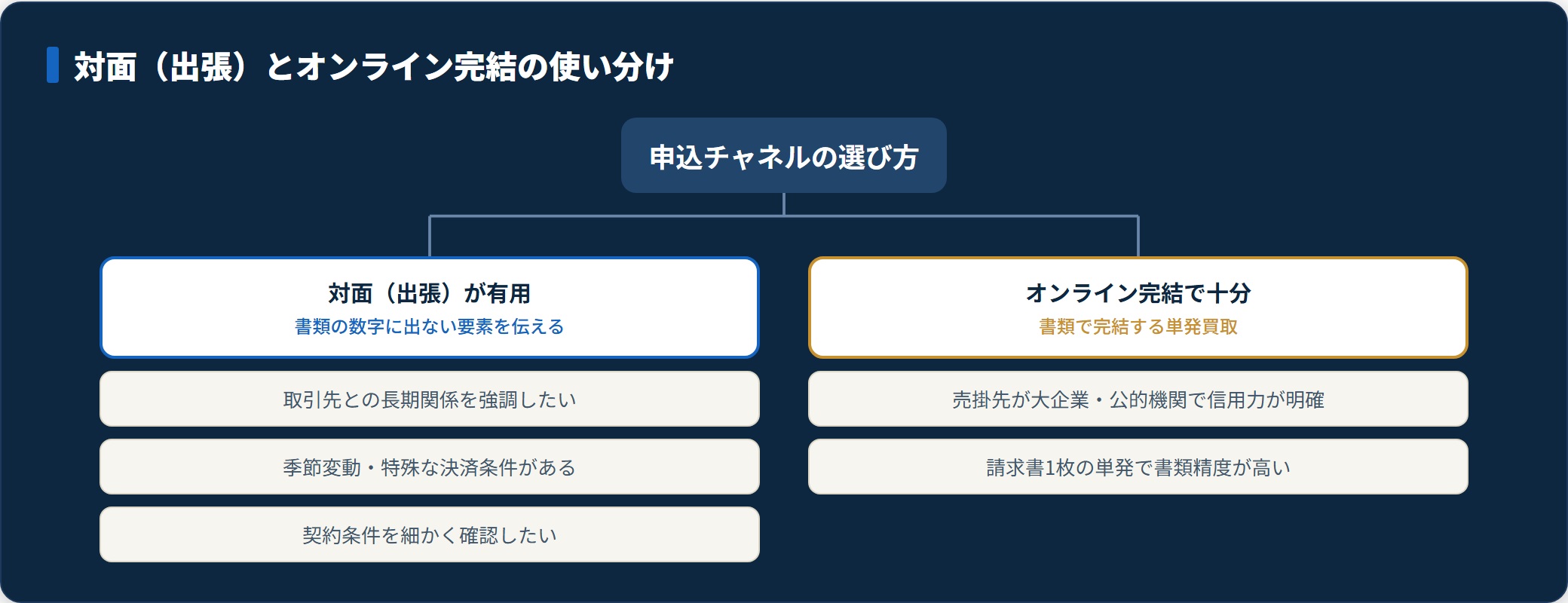

対面ファクタリング(出張対応)が有用な場面

「対面ファクタリングは、オンラインで完結できるサービスをわざわざ手間をかけて使うだけでは」という疑問は合理的です。対面が有用なのは「書類の数字には出ないがリスク軽減につながっている要素を伝えたい事業者」で、書類で完結する単発買取ならオンライン完結型のほうが時間効率が高い領域もあります。

対面が有用な3つの場面

- 取引先との長期関係を強調したい場面

- 季節変動・特殊な決済条件がある事業

- 契約条件を細かく確認したい場面

取引先との長期関係を強調したい場面では、決算書に数字として出ない「30年来の取引で支払い遅延ゼロ」「主要工事は公共工事中心で支払い確実」といった要素を、対面で言葉にしないと買取率の判定に反映されにくい。

季節変動・特殊な決済条件がある事業では、建設・農業・小売の季節商売、医療・介護の診療報酬請求、運送の月締め決済など、単月数字では事業構造が見えにくい業種で、対面の価値が出ます。

契約条件を細かく確認したい場面では、償還請求権の有無、債権譲渡登記の併用、振込手数料・諸費用、継続利用での率の動きなど、契約書の細部を対面で質問するほうが齟齬が出にくい。

対面が必須ではない場面

逆に、取引先が大企業・公的機関で売掛先信用力が明確、請求書1枚の単発買取で良い、書類精度が高く追加説明がない場合は、オンライン完結型のほうが時間効率が高い領域です。ベストファクターは対面対応「が選べる」設計であって、すべての案件で対面が必須というわけではないとされます。事業者側の状況に合わせて申込チャネルを選ぶのが現実的です。

「最短2時間入金」を成立させる4条件——対面型でも残る時間軸

「最短2時間入金」はベストファクターの主訴求の一つですが、これは条件付きの最短値です。当日中の現金化を狙うなら、次の4条件を意識すると現実的な目安になります。

| 条件 | 内容 | 現場の感覚 |

|---|---|---|

| ① 書類完備 | 請求書・本人確認書類・通帳コピー(直近3〜6ヶ月)が揃った状態 | 1点でも不足すると審査が止まる |

| ② 画像精度 | 書類画像の鮮明さ・記載漏れ・改ざんの痕跡がない状態 | 不鮮明な書類は再提出で時間が積み上がる |

| ③ 申込時刻 | 営業時間内・特に午前中の早い時間 | 担当者対応と銀行振込時間に依存 |

| ④ 売掛先と請求実績の継続性 | 同じ取引先からの過去の入金履歴が確認できる | 単発より継続案件のほうが審査が安定 |

対面(出張)対応を選んだ場合は、移動時間と面談時間が別途必要です。最短2時間とされる入金スピードは「書類が完備されオンラインで審査が進む案件」を前提とした最短値で、対面の面談時間は別の時間軸の設計と理解するのが現実的でしょう。「当日中の着金が最優先」ならオンライン中心、「対面で事業実態を伝えて買取率を動かしたい」なら時間を確保した上で対面、と目的別に使い分けるのが安全です。

「与信枠を先に作っておく」のがファクタリングの本道

ベストファクターのもう一つの特徴は「継続利用前提の与信枠の育て方」です。一度審査が通り、同じ売掛先での請求書を繰り返し提出していくと、過去データの蓄積が翌回以降の審査リードタイムと買取率に反映される傾向です。

資金が必要になってから慌てて申し込むのではなく、請求書が安定的に出ているうちに枠だけ作っておく運用が本道です。資金繰りに追い込まれてから申し込むと、面談の余裕がなく、結果として通らない・通っても率が中央寄り、というケースになりやすい領域です。

信用情報(CIC/JICC/KSC)とファクタリングの関係

カードローン・銀行融資・住宅ローンなど「貸金」の審査では、CIC・JICC・KSCといった指定信用情報機関に照会が入り、過去の延滞や事故情報が判定材料になります。これに対し、ファクタリングは「売掛債権の売買」なので、貸金の枠組みからは外れます。金融庁の整理でも、ファクタリングは債権の売買(債権譲渡)契約とされ、申込者本人の信用情報照会・登録は原則として伴わないサービス類型とされています。

審査の主軸は「売掛先」と「請求実績の継続性」

ベストファクターのファクタリングも、「申込者本人の返済能力」ではなく「売掛先の信用力」「請求書が実在し正当に成立しているか」「同じ取引先からの過去の入金履歴が継続的に確認できるか」を見ます。「貸す相手は申込者ではなく、申込者の取引先である」と読み替えると、審査ロジックが直感的に分かります。

そのため、自分自身に金融機関の事故情報があっても、売掛先が大企業や公的機関で支払いが確実、かつ請求実績が継続していれば、与信枠の設定は成立し得ます。

ただし「ブラックでも使える」は安全な使い方の話ではない

最も伝えたいのはここです。「信用情報がブラックでもファクタリングなら使える」を理由に、銀行融資が出ない局面でファクタリングを繰り返すと、手数料負担で資金繰りがさらに悪化します。

金融機関の事故情報がついている事業者は、まず日本政策金融公庫の再生支援・経営改善支援、中小企業庁のセーフティネット貸付、中小企業基盤整備機構が運営する各都道府県のよろず支援拠点で、資金繰りの構造そのものを点検すべき局面です。ファクタリングは「入金待ちの一時ブリッジ」と割り切り、根本治療には公的支援を当てるのが安全です。

違法な「給与ファクタリング」と適法な事業者向けの線引き

ベストファクターのような事業者向けファクタリング(法人・個人事業主・フリーランスの売掛債権買取)は適法な売買です。一方、個人の給与を対象にした「給与ファクタリング」は実質的な貸付=ヤミ金に該当し、まったくの別物です。

金融庁「給与の買取りをうたった違法なヤミ金融にご注意ください」や国民生活センターは、給与ファクタリングを装った違法な高金利貸付について繰り返し注意喚起しています。ベストファクターも個人の給与支払い目的では使えない事業者向けサービスとされ、適法な領域に位置づけられます。

事業者向けであっても、次の5点に該当するサービスは避けてください。

| 違法・悪質業者のサイン | 確認ポイント |

|---|---|

| ① 給与・賃金を買い取ると謳う | 個人の給与対象は実質貸付=ヤミ金に該当 |

| ② 手数料が30%・50%など極端に高い | 事業者向けの相場(数%〜20%程度)を大きく超える |

| ③ 償還請求権ありを強要 | 売掛先倒産時の返還義務=実質貸付に近づく |

| ④ 偽装請求書を勧める | 架空債権の売買は詐欺・刑事事件化 |

| ⑤ 運営会社・所在地・契約形態が不明確 | 登記情報・対応エリア・2社間/3社間の別が公開されていない |

ベストファクターのように運営会社・契約形態・買取率の上限・対応エリア・対象範囲まで公開している事業者を選ぶことが、トラブル回避の基本になります。「個人の給与支払い目的では使えない」という運用は、裏を返せば違法な給与ファクタリングと一線を画す、まっとうな事業者向けサービスである一つの目安とも読めます。

ベストファクター vs 他の手段——状況別の使い分け

ベストファクターの評判を語る前に、「今、ファクタリングが最適なのか、別の手段が先か」「対面型かオンライン完結型か」「2社間か3社間か」を切り分けると、判断がぶれません。同じ「事業者向けファクタリング」でも設計思想が違うため、状況によって答えは変わります。

| 事業者の状況 | 向いている手段 | 理由 |

|---|---|---|

| 事業実態を対面で説明したい・3社間で取引先承諾が取れる | ベストファクター(対面+3社間) | 対面+2社間/3社間両対応+買取率最大98%の三点セット |

| WEB完結で短時間勝負・2社間で取引先に知られず即日 | オンライン完結×最短型のファクタリング | WEB完結×2社間専業の単発対応に強い |

| フリーランス特化で即日払い+補償を一体で使いたい | フリーランス向け即日払い+補償一体型 | 補償が付帯される設計 |

| AI審査・大手提携・継続利用のレート優遇を評価 | AI審査クラウドファクタリング | AI審査+大手提携+累計取扱規模 |

| 開業初期・運転資金が不足 | 日本政策金融公庫 創業融資 | 低利・無担保無保証の制度を優先 |

| 慢性赤字・売掛金もない | まず公的支援・経営相談 | 日本公庫・よろず支援拠点で構造から見直す |

資金繰りが慢性的に厳しい場合は、日本政策金融公庫の創業融資・マル経融資(無担保無保証)や、各都道府県のよろず支援拠点での無料経営相談など、地元で使える公的支援の選択肢があります。ファクタリングは「入金待ちの短期解消」と割り切り、構造的な赤字には公的支援や金融機関を先に当てるのが安全です。

申込前に必ず確認すべき5項目

ベストファクターで申し込んで後悔しないために、特に確認してほしい5項目を整理します。

- 売掛先からの請求書・入金実績の継続性

- 2社間か3社間かの選択と取引先承諾の見通し

- 買取率の総額(諸費用込み)と対面対応の有無

- 償還請求権の有無・債権譲渡登記の扱い

- 「常用化」していないかの月次点検

① 売掛先からの請求書・入金実績の継続性

ファクタリングの審査は売掛先の信用力と請求実績の継続性で決まります。同じ取引先からの過去の入金履歴を、通帳画像(直近3〜6ヶ月程度)や会計ソフトの取引履歴で揃えてから申し込むと、審査がスムーズです。請求書1枚から相談可とされますが、「単発か継続案件か」で結果が変わりやすい領域です。

② 2社間か3社間かの選択と取引先承諾の見通し

3社間を選ぶには売掛先から債権譲渡の承諾を取る必要があります。取引先が公的機関・大企業・上場企業で、通知が事業上不利にならない案件は3社間で手数料を下限寄りに動かせます。中小取引先で関係悪化を避けたい案件は2社間を選び、手数料は中央寄りを許容するトレードオフを理解してから申し込んでください。

③ 買取率の総額(諸費用込み)と対面対応の有無

買取率最大98%(手数料下限2%程度)とされる中で、下限率は条件が揃った時の例示です。初回は中央寄りの率になることも多く、振込手数料・場合により債権譲渡登記費用を含めた最終手取り額を見積もりで確認します。対面(出張)対応を選ぶ場合は、移動時間と面談時間が別途必要な点も含めて年間の総コストを算出すると、納得感のある判断になります。

④ 償還請求権の有無・債権譲渡登記の扱い

事業者向けファクタリングは原則として償還請求権なし(ノンリコース)で、売掛先が倒産しても事業者が買い戻す義務はないのが基本です。償還請求権ありを強要する業者は実質貸付に近く、避けるべきサインの一つです。2社間では債権譲渡登記が併用されるケースがあり、登記費用と登記情報の公開範囲を契約前に確認してください。

⑤ 「常用化」していないかの月次点検

ファクタリングは入金待ちを埋める手段です。毎月使わないと回らない状態なら、地元金融機関や日本政策金融公庫・よろず支援拠点で資金構造を見直すサインです。常用化が始まったら、月次の資金繰り表で「ファクタリング無しでも回るか」を点検してください。

ベストファクターが向いている人・向かない人

「全面的におすすめ」とも「やめておくべき」とも言えません。判断の主体は事業者自身にあります。資金繰りの手段は「今のギャップ用か、構造の立て直し用か」を切り分けられた事業者ほど、結果的に安定する傾向です。

向いている人

- 事業実態を対面で直接説明したい事業者:季節変動・特殊な決済条件・長期取引関係がある業種

- 取引先が公的機関・大企業・上場企業の事業者:3社間の債権譲渡通知が事業上不利にならず、手数料を下限寄りに動かせる

- 取引先構造が混在している事業者:案件ごとに2社間と3社間を切り替えたい

- 契約条件を対面で細かく確認したい事業者:償還請求権・債権譲渡登記・諸費用に踏み込める

向かない人(別の選択肢を検討)

- 慢性的な赤字で売掛金がない事業者:日本政策金融公庫・よろず支援拠点・地元金融機関を先に

- 開業前・請求実績が未確定の方:創業融資・マル経融資の準備が先(ファクタリングは請求実績前提)

- 面談時間を確保できず当日中の着金を最優先する事業者:オンライン完結×最短型のほうが時間効率が高い

- 個人の給与支払いが目的の方:対象外(給与ファクタリングは違法業者の領域)

よくある質問

ベストファクターに関する質問のうち、頻出する8問を整理します。

Q1:ベストファクターはどんな人向けのサービスですか?

公開情報の範囲では、株式会社アレシア運営とされる法人・個人事業主・フリーランス向けのファクタリングで、2社間と3社間の両方に対応している点が特徴です。オンライン申込に加え対面(出張対応)を併用できる設計とされ、書類だけでは伝わりにくい事業の実情や取引先との関係性を直接説明したい事業者に向いた構造です。

Q2:買取率最大98%は本当ですか?

公開情報の範囲で買取率最大98%程度(手数料下限2%程度)とされます。ただし下限はあくまで条件が揃った時の例示で、提示された下限がそのまま自分の案件に適用されるとは限りません。3社間で取引先承諾が取れる案件は下限寄りに、2社間で売掛先信用情報がやや薄い案件は中央〜上限寄りに動きやすい構造です。

Q3:対面ファクタリングはオンライン完結型と何が違うのですか?

オンライン完結型は書類の自動読込・スコアリングで判定するため処理が速い反面、書類の体裁から外れた事業実情は伝わりにくい構造です。対面(出張)対応では、取引先との長期関係・季節変動・特殊な決済条件など、書類の数字に出ない要素を担当者に直接説明できるため、買取率の判定に反映される余地が残ります。

Q4:2社間と3社間はどちらを選べばよいですか?

2社間は売掛先に通知されないため取引関係を維持しやすい代わりに手数料が中央〜上限寄りに、3社間は売掛先承諾を得る代わりに手数料が下限寄りに動きます。取引先が公的機関・大企業・上場企業で通知が事業上不利にならない案件は3社間、中小取引先で関係悪化を避けたい案件は2社間、が現実的な使い分けです。

Q5:信用情報がブラックでも使えますか?

ファクタリングは貸金ではなく売掛債権の売買のため、CIC・JICC・KSCといった指定信用情報機関への照会と登録が原則として伴わないサービス類型とされています。そのため申込者本人に事故情報があっても、申込が一律に否定される性質のものではないとされています。ただし審査の主軸は売掛先の信用力と請求実績の継続性にあります。信用情報の開示方法は信用情報の開示請求のやり方も参考にしてください。

Q6:銀行融資・日本政策金融公庫とどう使い分ければよいですか?

入金サイトのギャップを今すぐ埋めたい・取引先承諾が取れる案件で手数料を下限寄りに動かしたいなら3社間、取引先に知られず短期で動かしたいなら2社間、開業初期・設備投資・長期の運転資金なら日本政策金融公庫の創業融資・マル経融資や地元金融機関が基本です。手数料は年利換算すると重くなりやすいので、慢性的な赤字の穴埋めに繰り返し使うのは避けてください。

Q7:「給与ファクタリング」とは違うのですか?

別物です。ベストファクターは事業者の売掛債権を買い取る適法なサービスとされ、個人の給与支払い目的では使えないとされています。個人の給与を対象にした給与ファクタリングは実質的な貸付=ヤミ金に該当し、金融庁・国民生活センター・消費者庁が注意喚起しています。高額手数料の違法業者とは明確に区別してください。

Q8:申し込む前に確認しておくことは何ですか?

売掛先からの請求書・入金実績の継続性、書類画像の精度、自分の案件の見積もり、振込手数料込みの最終手取り額、2社間か3社間かの選択、取引先承諾が取れる場合の3社間での手数料下限寄り交渉余地、対面(出張)対応が有効な業種か、を確認してください。資金繰りが慢性的に厳しい場合は、ファクタリングを繰り返す前に日本政策金融公庫やよろず支援拠点など公的支援を先に当たるのが安全です。

まとめ:ベストファクターの評価を整理する

ベストファクターは公開情報の範囲で、株式会社アレシアが運営する2社間・3社間両対応の事業者向けサービスとされ、買取率最大98%程度・最短2時間入金とされる・全国対応で対面(出張)対応を併用できる設計です。

- ファクタリングは売掛債権の売買で、負債は増えない。借入=負債とは枠組みが違う

- 買取率は「3社間か2社間か」「売掛先信用力」「請求実績の継続性」「対面で確認できた事業実態」で動く変動制

- 対面が有用なのは書類の数字に出ない要素を伝えたい事業者。単発買取はオンライン完結型が時間効率で勝る

- 3社間は債権譲渡通知(民法第467条)で手数料が下限寄り、2社間は取引先非通知で中央〜上限寄り

- 審査の主軸は売掛先の信用力。信用情報がブラックでも使える場合があるが、常用化は資金繰り悪化のサイン

- 事業者向けは適法な売買。個人の給与を対象にした給与ファクタリングは違法で別物

- 慢性的な赤字には、公的支援を先に当てるのが安全

サービス自体の良し悪しよりも、対面が有用な業種か・2社間と3社間の使い分けが事業構造に合うか・継続利用で率がどう動くかを一度棚卸できるかが、結果を大きく分けます。資金繰りの手段は「今のギャップ用か、構造の立て直し用か」を切り分けられた事業者ほど、結果的に安定する傾向です。

関連記事

- QuQuMoオンラインの評判・口コミ|手数料・最短2時間入金・WEB完結を整理

- 三共サービスのファクタリングの評判・口コミ|老舗の手数料と使いどころ

- トラストゲートウェイの評判・口コミ|クラウド契約ファクタリングの実力

- 信用情報の開示請求のやり方|CIC・JICC・KSCの履歴の読み方

免責事項

※本記事は情報提供を目的とした整理であり、特定のファクタリングサービスの利用を断定的に推奨するものではありません。会社情報・買取率・対応条件・対応エリア・最短入金時間等は変更される場合があるため、最終的な契約判断は各公式サイトの最新情報と金融庁等の公的情報をご確認のうえ行ってください。個別の資金調達・契約・税務・債務整理の判断は、弁護士・司法書士・税理士・FPなど有資格者、または日本政策金融公庫・よろず支援拠点など公的窓口へご相談ください。