専業主婦のカードローンは本人収入の有無で「配偶者貸付」と「銀行カードローン」の2系統に分かれます。総量規制との関係、配偶者貸付の3要件、陥りやすい3つの落とし穴、申込前の準備と手順を整理します。

この記事でわかること

- 専業主婦の借入は「本人収入の有無」で道が2系統に分かれること(配偶者貸付/銀行カードローン)

- 貸金業法の総量規制と配偶者貸付制度(施行規則第10条の23)の関係

- 銀行カードローンが総量規制対象外でも年収1/3〜1/2上限になっている自主規制の実態

- 配偶者貸付制度の3要件(同意書・婚姻証明・夫婦合算年収の1/3以内)と取扱業者の少なさ

- 主婦が陥りやすい3つの落とし穴(夫名義カード無断使用/虚偽収入申告/要件未充足)

- 申込前準備5つと申込手順5ステップ

結論を先に書きます

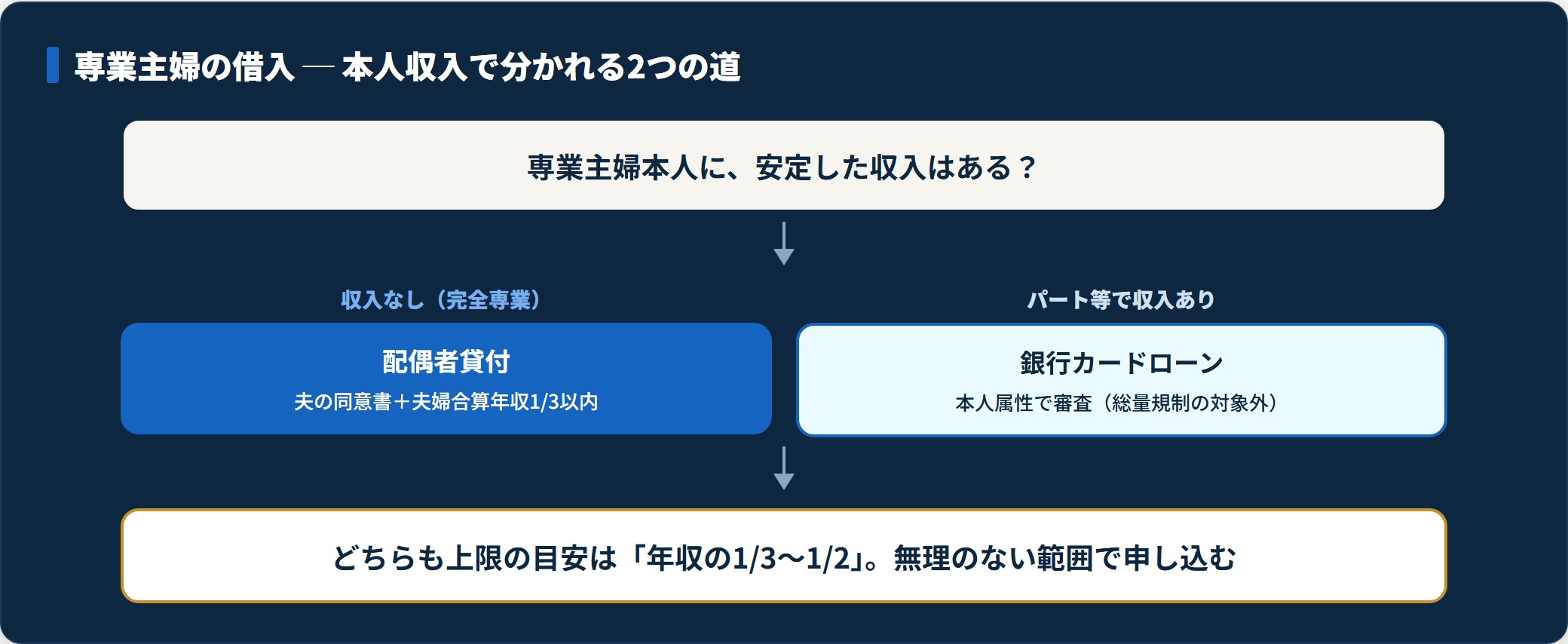

専業主婦のカードローン審査は、本人収入の有無で道が大きく2系統に分かれます。本人収入が完全にゼロの場合、貸金業法の総量規制(年収の3分の1上限)の関係で、原則として大手消費者金融の借入対象外です。

例外は「配偶者貸付制度」です。貸金業法施行規則第10条の23第1項第3号で認められていますが、夫の同意書・婚姻関係証明・夫婦合算年収の1/3以内という3要件があり、取扱業者は限られているのが2026年6月時点の運用実態。本人収入ゼロの現実的な選択肢は、配偶者収入を要件とする銀行カードローンの一部商品になります。

- 本人収入ゼロの専業主婦は、銀行カードローン(配偶者収入を要件とする商品)か配偶者貸付制度の取扱業者が現実的な道

- パート収入がある主婦は本人収入ベースで銀行・消費者金融いずれも申込可。ただし総量規制で借入総額は年収の3分の1まで

- 銀行カードローンは総量規制対象外でも、自主規制で年収の1/3〜1/2が運用上の上限(「青天井」ではない)

- 「審査なし」「全員融資」を謳う業者はヤミ金の可能性が高く、申し込まないのが安全

本記事は、貸す側・断る側の両方の現場で蓄積された一次情報と、金融庁・日本貸金業協会・全国銀行協会・国民生活センター・CIC・JICCなどの公表情報を突き合わせて整理しています。多くの比較サイトが「専業主婦=銀行カードローン一択」とだけ書いて配偶者貸付制度の構造説明を省略している部分まで踏み込みます。

専業主婦の借入3制度を比較する(配偶者貸付/銀行カードローン/本人収入)

専業主婦・パート主婦がカードローンを検討するとき、最初に踏むべきは制度の比較です。結論から言えば、自分が「どの制度の対象か」を取り違えると、申込履歴だけが信用情報に残ります。

2026年6月時点の公的情報源に基づく一般的な整理が、次の表です。

| 制度 | 根拠法令 | 本人収入 | 限度額の目安 | 取扱業者の傾向 |

|---|---|---|---|---|

| 配偶者貸付制度 | 貸金業法施行規則第10条の23第1項第3号 | 不要(夫婦合算年収の1/3以内) | 10〜30万円程度 | 中小消費者金融の一部のみ・大手はほぼ取扱なし |

| 銀行カードローン(専業主婦OK商品) | 銀行法 | 不要(配偶者収入が要件) | 30〜50万円程度 | 地方銀行・ネット銀行の一部商品 |

| 本人収入による消費者金融 | 貸金業法(総量規制対象) | 必要(年収の1/3まで) | 本人年収×1/3が上限 | 大手消費者金融(アコム・プロミス・アイフル等) |

| 本人収入による銀行カードローン | 銀行法 | 必要(自主規制で年収1/3〜1/2) | 本人年収×1/3〜1/2目安 | 大手銀行・地方銀行・ネット銀行 |

上記は2026年6月時点の公開情報に基づく一般的な整理です。各制度の細則・限度額・取扱条件は変更され得るため、最終判断は各社公式での最新情報をご確認ください。

配偶者貸付制度の根拠と運用実態

配偶者貸付制度は、貸金業法施行規則第10条の23第1項第3号で「総量規制の例外」として認められた仕組みです。金融庁および日本貸金業協会の公表によれば、夫婦合算年収の1/3まで借入できる仕組みが法令上は認められています(2026年5月閲覧)。

問題は運用実態です。大手消費者金融(アコム・プロミス・アイフル・SMBCモビット等)では、配偶者貸付制度の取り扱いが原則ないのが2026年6月時点の公開情報。現場で見てきた範囲でも、配偶者貸付制度を実際に使えた相談者は1割もいない印象で、結局は配偶者収入を要件とする銀行カードローンへ流れていくケースが大半でした。

銀行カードローンが「専業主婦OK」になる仕組み

銀行カードローンは貸金業法ではなく銀行法に基づく商品で、貸金業法の総量規制対象外です。一部の商品は、配偶者に安定した収入があることを要件として、専業主婦本人名義での借入を認めています。

ただし全国銀行協会「銀行による消費者向け貸付けに係る申合せ」(2017年〜順次強化)以降、年収の1/3〜1/2を上限とする自主規制が運用の主流になりました(2026年5月閲覧)。専業主婦OK商品でも、初回限度額は30〜50万円程度に抑えられているのが一般的。「総量規制対象外=青天井で借りられる」という理解は、2026年時点では事実と異なります。

「通った主婦」と「落ちた主婦」を分ける境界線

「夫に内緒で少しだけ借りたい」という相談は、現場で毎月のように寄せられていました。その後の追跡や家計相談で見えてきたのは、通った人と落ちた人の差は「専業かパートか」だけでは説明できないということです。

実際には、信用情報の状態と借入希望額の小ささで、合否の大半が説明できます。

「通った主婦」に共通していた条件

- 夫の年収が400万円以上で安定:配偶者貸付・銀行カードローンの審査軸になる

- 本人・夫いずれもCIC・JICCで「異動」記録がない:61日以上の延滞・債務整理履歴なし

- 借入希望額が10〜30万円の少額:限度額が低いほど通過余地が広がる傾向

- パート主婦は勤続3ヶ月以上・月収が安定入金:3ヶ月以上の入金実績がある

- 他社借入がゼロまたは1社のみ:複数社の同時申込履歴がない

- 申込内容が正直:本人収入「0円」と素直に書き、パート収入も実額のまま

「落ちた主婦」に共通していたパターン

審査落ちの相談者で、後に消費者金融でも追加で落ちた方には、次のような共通点がありました。

- 本人収入を「盛って」申告:源泉徴収票やCIC照会で食い違いが発覚

- 本人収入ゼロのまま大手消費者金融へ申込:配偶者貸付の取扱なし業者で入口から対象外

- 複数の銀行カードローンに同時申込:申込みブラック状態化

- 配偶者貸付の同意書を「自分で書く」と申告:制度要件を満たしていない

- 本人または夫に延滞・債務整理履歴:配偶者貸付では夫の信用情報も審査対象

- 既存の他社借入と希望額の合算が上限超:銀行の自主規制ラインを超えている

一番もったいないのは、本人収入を盛って申告した結果、虚偽申告で信用情報を傷つけ、その後の家計再建が遅れるケースです。本人収入0円なら「0円」と素直に申告し、配偶者貸付制度か専業主婦OKの銀行カードローンに絞るのが、結果的に最短ルートになります。

個別の債務整理判断は、必ず弁護士・司法書士・法テラス等の公的相談窓口にご相談ください。

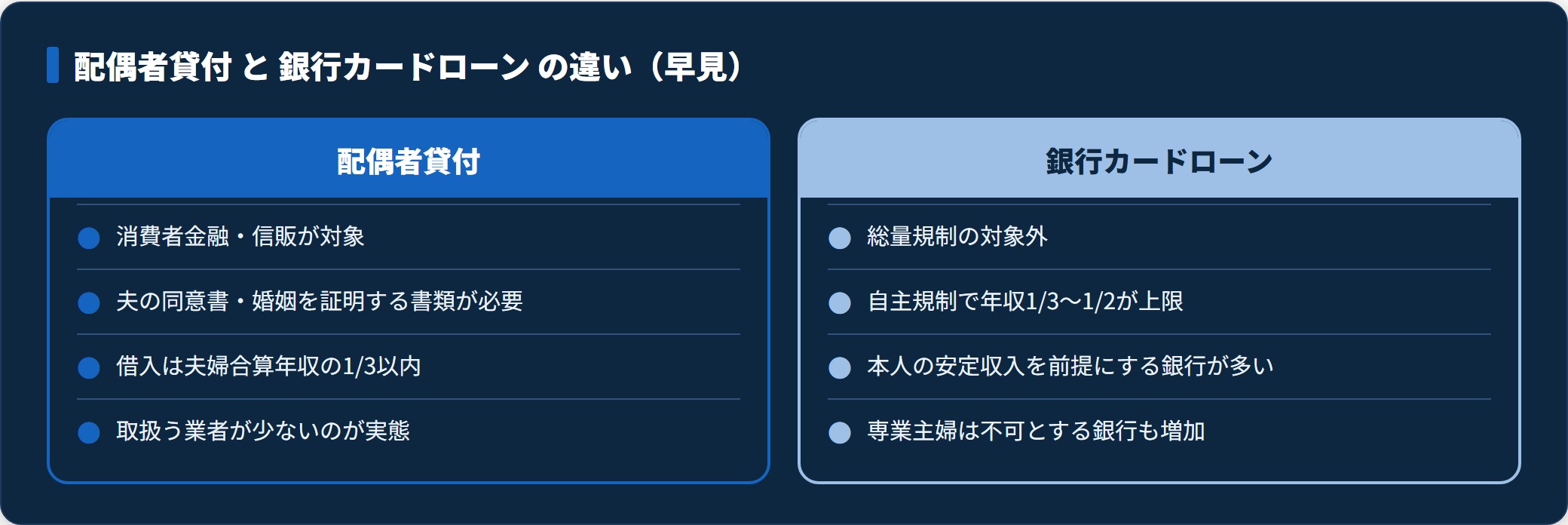

配偶者貸付制度の3要件と「使えない実態」

配偶者貸付制度は法令上の例外として認められていますが、大手消費者金融でほぼ取り扱いがないため、実際に使える場面は限定的です。現場では、相談者が配偶者貸付制度の話を持ち出しても、最終的に銀行カードローン側へ案内したケースが大半でした。

ここで制度の3要件を整理します。

- 夫の同意書(書面・署名捺印)

- 婚姻関係の証明(住民票・戸籍謄本)

- 夫婦合算年収の1/3以内

要件1:夫の同意書(書面・署名捺印)

配偶者貸付制度の利用には、夫が「妻が借入することに同意する」旨を書面で署名捺印した同意書が必須です。

相談に来る主婦の方の多くは「夫に知られたくないから配偶者貸付を使いたい」という動機でした。しかし、これは制度の趣旨に反しており、同意書なしでは制度自体が利用できません。「夫に内緒」で借りたいなら、配偶者貸付制度は選択肢から外れる。ここを最初に押さえておくと、無駄な申込を防げます。

要件2:婚姻関係の証明(住民票・戸籍謄本)

夫婦であることを証明する書類として、住民票(夫婦同一世帯)または戸籍謄本の提出を求められるケースがほとんどです。

事実婚(内縁関係)の場合は対象外となる業者が大半で、法律婚であることが要件になります。提出書類の取得には市区町村役場での手続きが必要で、申込から借入までの時間が通常より1〜2週間ほど長くかかる傾向があります。

要件3:夫婦合算年収の1/3以内

配偶者貸付制度では、本人収入がゼロでも夫の年収を合算した世帯年収の1/3まで借入が認められます。たとえば夫の年収が450万円なら、合算年収450万円の1/3で借入上限は150万円という計算です。

ただし他社借入(夫名義・本人名義いずれも)がある場合は、合算で1/3ラインに収まる必要があります。夫がカードローンや自動車ローンを利用していると、実際の借入可能額は大きく下がります。

なお、自動車保険・住宅ローンの返済負担率は別軸の判定で、本記事の範囲外です(自動車保険の判断軸はcarinsurance.jp等の専門サイト、住宅ローン関連は有資格者へ)。

銀行カードローンの自主規制ライン|「対象外=青天井」ではない

銀行カードローンは貸金業法の総量規制対象外です。それでも2017年以降の全国銀行協会の自主規制申合せ以降、業界全体で借入上限を年収の1/3〜1/2程度に抑える運用が主流になりました(2026年5月閲覧)。

背景には、2010年代半ばに銀行カードローンの過剰貸付が社会問題化した経緯があります。

「銀行カードローンだから限度なく借りられる」という認識は、現在は事実と異なります。

専業主婦OK商品の限度額の目安

専業主婦OKと公表している銀行カードローンの利用限度額は、初回審査時で10〜30万円が中心、最大でも50万円程度に抑えられているケースが大半でした。

これは銀行カードローンの自主規制ラインに加え、本人収入がない申込者への貸付リスクを低めに見積もる業界傾向の表れと読んでいます。

銀行カードローンと消費者金融の使い分け(パート主婦の場合)

パート・アルバイトで本人収入のある主婦であれば、銀行カードローン・大手消費者金融のいずれも申込対象になります。金利・限度額・審査スピードの3軸で整理すると、次のとおりです。

| 比較軸 | 銀行カードローン | 大手消費者金融 |

|---|---|---|

| 金利(実質年率) | 年1.5〜15.0%程度 | 年3.0〜18.0%程度 |

| 限度額の上限 | 年収の1/3〜1/2(自主規制) | 年収の1/3(総量規制) |

| 審査スピード | 1日〜数営業日 | 最短数十分〜即日 |

| 無利息期間 | 原則なし | 初回30日無利息あり(大手) |

| 在籍確認 | 電話確認あり(書面代替不可な銀行も) | 原則電話なし(書面確認) |

各社の最新条件は公式サイトでご確認ください。本表は2026年6月時点の公開情報に基づく一般的な整理です。

金利を重視するなら銀行カードローン、即日融資・在籍確認回避を重視するなら大手消費者金融、というのが基本構造です。選び方の全体像はカードローン おすすめ 比較もご参照ください。

主婦が陥りやすい3つの落とし穴

現場で見てきた中で、主婦の借入で最もリスクが高かった3パターンを整理します。これらに該当する場合は、申込を一旦見送り、家計の総支出見直しや公的相談窓口への接続を優先するのが現実的です。

- 夫名義カード・口座の無断使用

- 本人収入を「盛って」虚偽申告

- 配偶者貸付制度の要件未充足のまま申込

落とし穴1:夫名義カード・口座の無断使用

夫名義のクレジットカード・銀行口座を、夫の同意なく妻が無断で使用するのは、家族間とはいえ事実上の不正利用にあたる可能性があります。国民生活センターでも、家族間のクレジットカード無断使用に関する相談事例が継続的に報告されています(2026年5月閲覧)。

現場では、夫の同意なく夫名義カードでキャッシングを繰り返し、最終的に利用明細で気づかれて家庭崩壊に至ったケースもありました。最悪の場合は刑事告訴・離婚調停まで進む、絶対に避けるべきパターンです。借入が必要なら、本人名義での正規申込か、夫婦で話し合った上での家族カード追加を検討してください。

落とし穴2:本人収入を「盛って」虚偽申告

申込フォームの本人収入欄に実際より大きな金額を書く虚偽申告は、貸金業法・刑事罰の対象となる可能性があります。

月3万円のパート収入を「月15万円」と書いた結果、源泉徴収票・CIC照会・住民税課税証明書で食い違いが発覚し、信用情報に傷がつき、その後の正規借入も難しくなった——そんな相談を何度も見てきました。本人収入0円なら「0円」、月3万円なら「月3万円」と正直に申告するのが、結果的に最短ルートです。スコアリングは「収入が低い」よりも「申告内容が嘘」のほうに厳しく反応する設計と推測されます。

落とし穴3:配偶者貸付制度の要件未充足のまま申込

「配偶者貸付制度があるから本人収入ゼロでも借りられるはず」と思い込んで申込み、3要件を満たせず審査落ちするパターンです。

配偶者貸付制度の取扱業者そのものが極めて限定的で、大手消費者金融では原則取扱なし。事前に絞り込まずに大手3社へ申込んでも、入口で対象外になるだけでなく、申込履歴が信用情報に残ってしまいます。配偶者貸付制度を本気で使うなら、まず日本貸金業協会に取扱業者を問い合わせるのが現場の手順でした。

これらに該当する場合は、まず申込を一旦見送り、家計の総支出見直し・公的相談窓口への接続を優先するのが現実的です。知るぽると(金融広報中央委員会)では家計管理の情報提供が、日本クレジットカウンセリング協会では多重債務時の家計再建相談が無料で提供されています(2026年5月閲覧)。

「審査なし」「主婦OK」を強調する業者のリスク

「主婦カードローン」「専業主婦 借入」と検索すると、「審査なし」「専業主婦でも全員借入できる」「ブラックでもOK」といったフレーズの広告に出会うことがあります。

これらは貸金業法・銀行法に違反するヤミ金(違法業者)の可能性が極めて高いと考えてください。配偶者貸付制度を取り扱う正規の貸金業者・銀行カードローンは、いずれも法令に基づく審査義務を果たしており、「審査なし」で貸付を行うことはありません。

貸金業法・銀行法では、貸付には必ず審査が必要と定められています。金融庁では登録貸金業者情報検索サービスを公開しており、申込前に登録番号を確認するのが安全です。

警察庁・国民生活センターは、ヤミ金融被害について継続的に注意喚起を行っています。特に専業主婦・高齢者など借入経験の少ない層が被害に遭うケースが報告されています(2026年5月閲覧)。違法業者への返済義務は法律上原則として発生しないとされますが、暴力的取り立て・個人情報悪用・名簿転売など二次被害のリスクがあります。「審査なし」を謳う業者には申し込まない。被害に遭った場合は、警察・法テラス・国民生活センター(消費者ホットライン188)へ速やかにご相談ください。

専業主婦・パート主婦の申込前準備5つ

「次は通したい」と相談を受けたとき、主婦の方に必ず伝えていた準備手順を整理します。これらは現場の集計データに基づくもので、特定業者の合否を保証するものではありません。

- 本人収入の有無を整理し、利用すべき制度を絞る

- CIC・JICCで信用情報を自己開示する

- 本人確認書類・配偶者収入証明・婚姻関係証明を準備する

- 申込希望額は「必要最小限」にする

- 複数社の同時申込は避ける

1. 本人収入の有無を整理し、利用すべき制度を絞る

パート収入があるか、本人収入は完全にゼロかを確認します。本人収入ゼロなら「銀行カードローン(専業主婦OK商品)」または「配偶者貸付制度」の2択。本人収入があれば、銀行カードローン・大手消費者金融いずれも申込対象です。「最初の制度選び」を間違えると申込履歴だけが信用情報に残る——これが典型的な失敗パターンでした。

2. CIC・JICCで信用情報を自己開示する

手数料500〜1,000円程度・スマホから可能・各機関公式案内に基づきます(CIC・JICC 2026年5月閲覧)。本人の異動・延滞情報がないか確認し、配偶者貸付制度を利用するなら夫の信用情報も自己開示で確認しておくとロスを防げます。手順の詳細は信用情報の開示請求のやり方もあわせてご参照ください。

3. 本人確認書類・配偶者収入証明・婚姻関係証明を準備する

本人確認書類(運転免許証・マイナンバーカード等)に加え、配偶者貸付制度を利用する場合は夫の本人確認書類・婚姻関係証明(住民票・戸籍謄本)・夫の同意書を準備します。銀行カードローンの専業主婦OK商品では、配偶者収入の証明として源泉徴収票や住民税課税証明書が求められるケースがあります。不鮮明な書類画像で再提出を求められると、それだけで審査時間が1〜2時間延びるのが、何度も見てきたパターンでした。

4. 申込希望額は「必要最小限」にする

「とりあえず50万円」より「20万円」のほうが、通過余地が広がる傾向があります。専業主婦OK商品の初回限度額は10〜30万円が中心です。最初から大きく希望せず、「いま本当に必要な金額」にとどめるのが現実的。知るぽると(金融広報中央委員会)でも、金融サービス利用時の「必要額の確定」の重要性が情報提供されています(2026年5月閲覧)。

5. 複数社の同時申込は避ける

6ヶ月以内の申込履歴は信用情報に残ります。本命1社に絞り、結果を待ってから次を検討するのが申込みブラック対策の基本です。

特に「夫に内緒なので複数申し込んで早く通したい」という焦りから3〜4社に同時申込し、結果的にどこからも借りられなくなったケースを何度も見てきました。

申込フォーム入力時の3つのコツ

- 本人収入・配偶者収入は正直に申告:盛っても源泉徴収票・住民税課税証明書・CIC照会で食い違いが発覚し、虚偽申告は刑事罰対象の可能性

- 勤務先電話番号(パート主婦)は確実に繋がる番号を:在籍確認は原則書面だが、書類で確認できない場合のバックアップになる

- 連絡先メールは普段使うものを:審査結果連絡を見落とすと自動キャンセル扱いになることもある

専業主婦・パート主婦のカードローン申込手順(5ステップ)

「初めての申込の流れ」を相談者に伝えていた整理を、5ステップにまとめました。実際の表示・必要書類は、申込時点の各社公式案内が優先します。

- 申込前の制度確認(10分)

- 本人確認書類・収入証明・婚姻関係証明の準備(10分)

- CIC・JICCで信用情報の自己開示(15分)

- Web申込フォーム入力(10〜15分)

- 審査回答・契約手続き(30分〜数営業日)

ステップ1:申込前の制度確認(10分)

自身の状況(本人収入の有無・配偶者収入・他社借入・夫の信用情報)を整理し、利用すべき制度を絞り込みます。本人収入が完全にゼロなら「銀行カードローン(専業主婦OK商品)」または「配偶者貸付制度」の2択、本人収入があれば銀行カードローン・大手消費者金融いずれも申込対象です。準備に10分かけることで、申込後の手戻りを数日防げます。

ステップ2:本人確認書類・収入証明・婚姻関係証明の準備(10分)

本人確認書類(運転免許証・マイナンバーカード等)と、利用する制度に応じた追加書類を準備します。配偶者貸付制度の場合は夫の本人確認書類・婚姻関係証明(住民票・戸籍謄本)・夫の同意書、銀行カードローンの場合は配偶者収入証明(源泉徴収票・住民税課税証明書等)が求められるケースがあります。

ステップ3:CIC・JICCで信用情報の自己開示(15分)

本人の信用情報を自己開示で確認します。配偶者貸付制度を利用する場合は、夫の信用情報も自己開示で確認しておきます。異動・延滞情報がないかを確認し、心当たりがあれば申込を一旦見送る判断もあります。

ステップ4:Web申込フォーム入力(10〜15分)

各社公式サイトまたは公式アプリから、氏名・住所・本人収入(パート収入があれば実額/なければ0円)・配偶者収入・他社借入額を入力します。本人収入は絶対に「盛らない」のが原則。源泉徴収票やCIC照会と食い違うと、信用低下で合否がリスク方向に振れます。

ステップ5:審査回答・契約手続き(30分〜数営業日)

本人名義の銀行カードローン・本人収入による消費者金融なら最短即日〜数日。配偶者貸付制度の場合は、同意書取得・婚姻関係確認の手続きが入るため通常より時間がかかる傾向です。審査通過後、Web上で契約手続きを完了し、振込またはカードで借入を開始します。

よくある質問

専業主婦のカードローン審査について、相談現場で頻出した8問を整理します。

Q1:本人収入のない専業主婦でも消費者金融から借入できますか?

本人収入のない専業主婦は、貸金業法の総量規制(年収の3分の1上限)の関係で、原則として大手消費者金融からの借入対象外です。例外として「配偶者貸付制度」が貸金業法施行規則第10条の23第1項第3号で認められていますが、夫の同意書・婚姻関係証明・夫婦合算年収の1/3以内などの要件が必要で、取扱業者は限定的というのが2026年6月時点の運用実態。本人収入がない場合は、銀行カードローンの一部商品(配偶者収入を要件とするもの)を検討する選択肢があります。

Q2:配偶者貸付制度を取り扱っている消費者金融はどこですか?

配偶者貸付制度は法令上の例外として認められた仕組みですが、取扱業者は限定的です。大手消費者金融(アコム・プロミス・アイフル等)では原則として取り扱いがないのが2026年6月時点の公開情報。一部の中小消費者金融が取り扱いを公表しているケースもありますが、同意書取得や審査体制のハードルが高く、申込から承認まで時間がかかる傾向があります。最新の取扱状況は各社公式または日本貸金業協会にお問い合わせのうえご確認ください。

Q3:銀行カードローンなら専業主婦でも借りられますか?

銀行カードローンは貸金業法ではなく銀行法に基づく商品で、総量規制の対象外です。一部の商品は、配偶者に安定した収入があることを要件として、専業主婦本人名義での借入を認めています。ただし全国銀行協会の自主規制申合せ(2017年〜順次強化)以降、年収の1/3〜1/2を上限とする運用が主流で、利用限度額は30〜50万円程度に抑えられるのが一般的です。申込条件・限度額は銀行ごとに異なるため、各銀行公式でご確認ください。

Q4:パートで月10万円ほど収入があれば消費者金融の審査に通りますか?

本人にパート・アルバイト収入があれば、原則として消費者金融への申込は可能です。年収120万円(月10万円×12ヶ月)程度の場合、総量規制では借入総額の上限が40万円となります。勤続3ヶ月以上の安定収入と信用情報のクリーンさが揃っていれば、10〜30万円程度の希望額で通過しているケースが多い印象でした。ただし他社借入がある場合は、合算で総量規制ラインを超えると原則対象外になります。

Q5:夫に内緒でカードローンを借りることはできますか?

本人名義のカードローン申込であれば、夫への通知や同意取得は法令上は不要です。ただし配偶者貸付制度を使う場合は、夫の同意書が必須となります。内緒で借入を続けた結果、返済が滞った段階で家族に発覚し、家族間トラブルや債務整理に至るケースを何度も見てきました。借入が必要な状況なら、まず家計の総支出見直しと、法テラス・国民生活センター・日本クレジットカウンセリング協会の家計再建相談など、公的相談窓口への接続を一度検討することをおすすめします。

Q6:夫名義のクレジットカードを家族カードで使うのと自分名義で借りるのはどちらが良いですか?

夫名義のクレジットカードを夫の同意のもとで家族カードとして利用するのは、正規の手続きで問題ありません。一方、夫の同意なく夫名義のカード・口座を妻が無断で使用するのは、事実上の不正利用にあたる可能性があり、最悪の場合は刑事事件化するリスクがあります(国民生活センターでも家族間カード無断使用の相談事例が継続的に報告されています)。借入が必要なら、本人名義での正規申込か、夫婦で話し合った上での家族カード追加を検討するのが安全です。

Q7:専業主婦がカードローンに申込むとき、収入欄はどう書けばいいですか?

本人収入がない場合は「0円」と正直に申告し、配偶者収入欄(または世帯収入欄)に夫の年収を記入するのが原則です。最もリスクが高いのは、本人収入を「盛って」申告するケース。源泉徴収票や納税証明、CIC照会で食い違いが発覚すると、信用低下で合否がリスク方向に振れます。さらに虚偽申告は貸金業法・刑事罰の対象となる可能性もあるため、絶対に避けるべきです。本人収入0円なら、配偶者貸付制度または専業主婦OKの銀行カードローンに絞って申込むのが現実的です。

Q8:信用情報に夫の延滞履歴があると私の審査に影響しますか?

信用情報(CIC・JICC・KSC)は個人単位で管理されており、原則として夫の延滞履歴が本人名義の審査に直接影響することはありません。ただし配偶者貸付制度を利用する場合は夫の信用情報も審査対象に含まれるため、夫に異動記録(61日以上の延滞・債務整理)があると配偶者貸付の利用は難しくなります。本人名義の銀行カードローンや本人収入による消費者金融申込であれば、夫の信用情報は原則影響しません。CIC・JICCでは本人500〜1,000円程度で自己開示が可能です。

まとめ:専業主婦が借入を判断するときの3条件

専業主婦・パート主婦のカードローン審査事情を、最後に整理します。借入を検討する際の判断軸は、次の3条件に集約されます。

- 本人収入の有無を正直に整理する(パート収入があれば実額/なければ0円と素直に申告)

- 利用する制度を事前に絞る(配偶者貸付/銀行カードローン専業主婦OK商品/本人収入による消費者金融)

- 借入希望額は10〜30万円程度に抑える(少額のほうが通過余地が広い)

- 本人・配偶者ともに信用情報がクリーンで、夫婦で借入の合意が取れていることが前提

- 「審査なし」「全員融資」を謳う業者はヤミ金の可能性が高く、申し込まない

この3条件を満たし、本人・配偶者ともに信用情報がクリーンで、夫婦で借入の合意が取れている方なら、銀行カードローンの専業主婦OK商品が、判断材料として価値のある選択肢になり得ます。パート収入のある主婦であれば、本人収入をベースに大手消費者金融の初回30日無利息サービスを活用する選択肢も加わります。

逆に、3条件のうち1つでも引っかかる方、または「夫に内緒で複数社に同時申込みたい」「本人収入を盛って申告したい」と考えている方は、申込前に家計の総支出見直しと公的相談窓口への接続を一度試したかを自問していただきたいところです。借入が必要な状況でも、家計の見直しや公的支援制度の活用で借入額を抑えられるケースは少なくありませんでした。

関連記事

- カードローン おすすめ 比較|「本当に使える」選び方と注意点

- カードローン 審査 通る 通らない 境界線|「貸す側・断る側」両方で見てきた判定軸

- 信用情報の開示請求のやり方|CIC・JICC・KSC を審査落ち前に確認する

- おまとめローンは銀行と消費者金融どっち|一本化の正しい判断軸

免責事項

※本記事は金融・貸金に関する公開情報(金融庁・日本貸金業協会・全国銀行協会・国民生活センター・CIC・JICC等)をもとにした一般的な整理であり、特定の業者を推奨・断定するものではありません。各制度の金利・限度額・取扱条件は変更され得ます。実際のカードローン契約・債務整理・家族間トラブル等の個別判断は、各社公式の最新情報および弁護士・司法書士・法テラス・国民生活センター・日本貸金業協会の貸金業相談紛争解決センター・日本クレジットカウンセリング協会等の公的相談窓口をご確認のうえ、ご自身でご決定ください。