お金を借りられないときは、まず借りる以外の公的支援(生活福祉資金貸付・生活困窮者自立支援・求職者支援)と無料の相談窓口を検討します。理由別の対処を整理します。

この記事でわかること

- お金を借りられないときは、まず「借りる以外」の選択肢から検討します。生活福祉資金貸付・生活困窮者自立支援・求職者支援など、公的なセーフティネットが用意されています

- 借りられない理由は「審査に通らない」「無職・安定収入がない」「総量規制で上限」「多重債務」の4つに切り分けられます。理由ごとに取るべき行動が変わります

- 相談窓口は身近にあります。生活の困りごとは市区町村の社会福祉協議会・自立相談支援機関、返済がつらいなら金融庁・法テラス等の無料相談へ

- ヤミ金・SNS個人間融資・給与ファクタリングは、金融庁が違法・危険と注意喚起しています。頼ってはいけません

公的情報源: 厚生労働省/金融庁/全国社会福祉協議会 等(参照)

結論を先に書きます

お金を借りられないときは、「どこかで借りる」より先に「借りずに乗り切る方法」を探すのが安全です。国や自治体には、生活に困った人向けの公的な支援制度がいくつも用意されています。

大切なのは、なぜ借りられないのかを切り分けることです。理由によって、頼るべき窓口も、取るべき行動もまったく変わってきます。

そして、追い込まれたときほど手を出しやすいのが、ヤミ金やSNSの個人間融資、給与ファクタリングです。これらは金融庁が違法・危険と注意喚起しています。一人で抱え込まず、まず公的な相談窓口に連絡することが、遠回りに見えて一番の近道です。

- 借りられないときは「借りる以外」の公的支援を先に検討する

- 理由(審査・無収入・総量規制・多重債務)ごとに窓口と行動が変わる

- 生活の困りごとは社会福祉協議会・自立相談支援機関、返済は法テラス等へ

- ヤミ金・SNS融資・給与ファクタリングは違法・危険。頼らない

まず一人で抱えず、無料の公的窓口に相談するのが安全です。収入があり計画的に借りられる場合の手段は、下記で中立に比較しています。

お金を借りられないのはなぜか(理由の切り分け)

お金を借りられないときは、まず「なぜ借りられないのか」を切り分けることが出発点です。理由によって、次に取るべき行動がはっきり変わるからです。

やみくもに別の会社へ申し込みを重ねても、状況は良くなりません。むしろ短期間の申込が重なると、審査にはさらに不利にはたらくことがあります。以下の4つのどれに当てはまるかを、落ち着いて確認してみましょう。

借りられない理由 主な状況 まず取るべき行動 審査に通らない 信用情報に延滞や事故の記録、他社借入が多い 信用情報を確認し、無理な申込を止める。生活費が足りないなら公的窓口へ 無職・安定収入がない 仕事を失った・収入が途絶えた 求職者支援制度や生活困窮者自立支援に相談。就労と生活費をセットで支援 総量規制で上限 借入合計が年収の3分の1に達している これ以上の借入は難しい。返済計画の見直しと家計改善支援へ 多重債務で行き詰まり 複数社への返済が回らない 無料の多重債務相談へ。債務整理も選択肢になる

このように、同じ「借りられない」でも中身はまったく違います。自分がどこに当てはまるかで、この先に読むべきセクションも変わってきます。

審査に通らない・総量規制で上限のケース

審査に通らない背景には、信用情報の記録や、すでに借入が多いことが関係している場合があります。総量規制で上限に達していれば、貸金業者からの新規借入は原則できません。

このタイプでは、これ以上借りようとする前に、家計と返済の立て直しを優先します。仕組みを知りたい方は、総量規制とはや信用情報とブラックリストもあわせてご確認ください。

無職・多重債務のケース

仕事や収入がない場合、そもそも返済能力を示しにくく、貸付の審査には通りにくくなります。無理に借りても返済が続かず、事態は悪化しがちです。

複数社への返済で行き詰まっているなら、新たに借りて穴を埋める「自転車操業」からは、できるだけ早く抜け出すことが大切です。どちらの場合も、借りて解決するより、公的な支援や相談で立て直す方向に切り替えましょう。

まず検討したい「借りる以外」の公的セーフティネット

お金を借りられないときにまず頼りたいのが、国や自治体の公的な支援制度です。民間の借入より低い負担で使えるものが多く、なかには返済のいらない「給付」もあります。

ここで押さえたいのは、支援には「借りる(貸付)」と「もらう(給付)」の2種類があるという点です。給付は返す必要がないため、条件に当てはまるなら優先して検討する価値があります。

制度 区分 内容の目安 主な相談窓口 生活福祉資金貸付(緊急小口資金) 貸付(低利・無利子あり) 緊急・一時的な少額の生活費 市区町村の社会福祉協議会 生活福祉資金貸付(総合支援資金) 貸付 生活支援費(単身 月15万円/2人以上 月20万円 以内・原則3か月) 市区町村の社会福祉協議会 住居確保給付金 給付(返済不要) 家賃相当額を一定期間支給 自立相談支援機関 職業訓練受講給付金(求職者支援) 給付(返済不要) 月10万円+無料の職業訓練 ハローワーク 生活保護 給付(返済不要) 最低限度の生活の保障 市区町村の福祉事務所

金額や条件は制度・自治体・世帯の状況によって異なります。「自分は対象外かもしれない」と決めつけず、まず窓口に相談することが、支援にたどり着く第一歩です。

生活の困りごとは社会福祉協議会・自立相談支援機関へ

生活費が足りない、家賃が払えないといった困りごとは、まず市区町村の社会福祉協議会や、生活困窮者自立支援制度の自立相談支援機関が窓口になります。

自立相談支援では、支援員が相談者と一緒に状況を整理し、具体的な支援プランを作ってくれるのが特徴です。家計の「見える化」を手伝う家計改善支援や、住まいを支える住居確保給付金の案内など、貸付以外の支援にもつないでもらえます。

生活困窮者自立支援制度の主な支援

- 自立相談支援:支援員が一緒に課題を整理し、支援プランを作成する

- 住居確保給付金:離職などで住まいを失うおそれのある人へ、一定期間 家賃相当額を支給(返済不要)

- 家計改善支援:収入・支出・借入を見える化し、家計の立て直しを支援する

出典: 厚生労働省「生活困窮者自立支援制度」(適用は各自治体・各人の状況で異なります)

仕事を探しているなら求職者支援制度

雇用保険を受け取れない状態で仕事を探している人には、求職者支援制度があります。無料の職業訓練を受けながら、要件を満たせば月10万円の給付金を受け取れる制度です。

窓口はハローワークです。給付金の要件を満たさない場合でも訓練自体は無料で受けられ、訓練期間中の生活費が足りないときには、担保・保証人不要の「求職者支援資金融資」が用意されています。就労と生活費をセットで立て直したい人に向いています。

生活福祉資金貸付制度のくわしい中身

「借りる以外」を軸にしつつも、返す前提で使える低利の公的貸付が生活福祉資金貸付制度です。低所得世帯・障害者世帯・高齢者世帯を対象に、都道府県の社会福祉協議会が実施しています。

民間のカードローンと違い、相談・支援とセットで運用されるのが特徴です。申込から貸付までには一定の審査と時間がかかるため、今日明日で現金が要る用途には向かないこともあります。制度の性格を理解して使いましょう。

生活福祉資金貸付制度の主な資金

- 緊急小口資金:緊急かつ一時的に生計維持が困難なときの少額の貸付

- 総合支援資金:生活支援費(単身 月15万円/2人以上 月20万円 以内・原則3か月、延長の場合あり)・住宅入居費 など

- 福祉資金:福祉用具や住宅改修、療養など、生活を支えるための資金

- 教育支援資金:低所得世帯の子どもの就学に必要な資金

- 不動産担保型生活資金:一定の不動産を持つ高齢者世帯向けの生活資金

出典: 厚生労働省・全国社会福祉協議会(金額・利子・条件は制度改正や世帯状況で変わります)

利子は連帯保証人の有無で変わり、連帯保証人を立てれば無利子、立てない場合でも低い利率で利用できる設計です。相談・申込はお住まいの市区町村の社会福祉協議会で受け付けています。

くわしい金額や据置期間、償還の条件は自治体によって運用が異なります。最新の内容は、窓口でご確認ください。

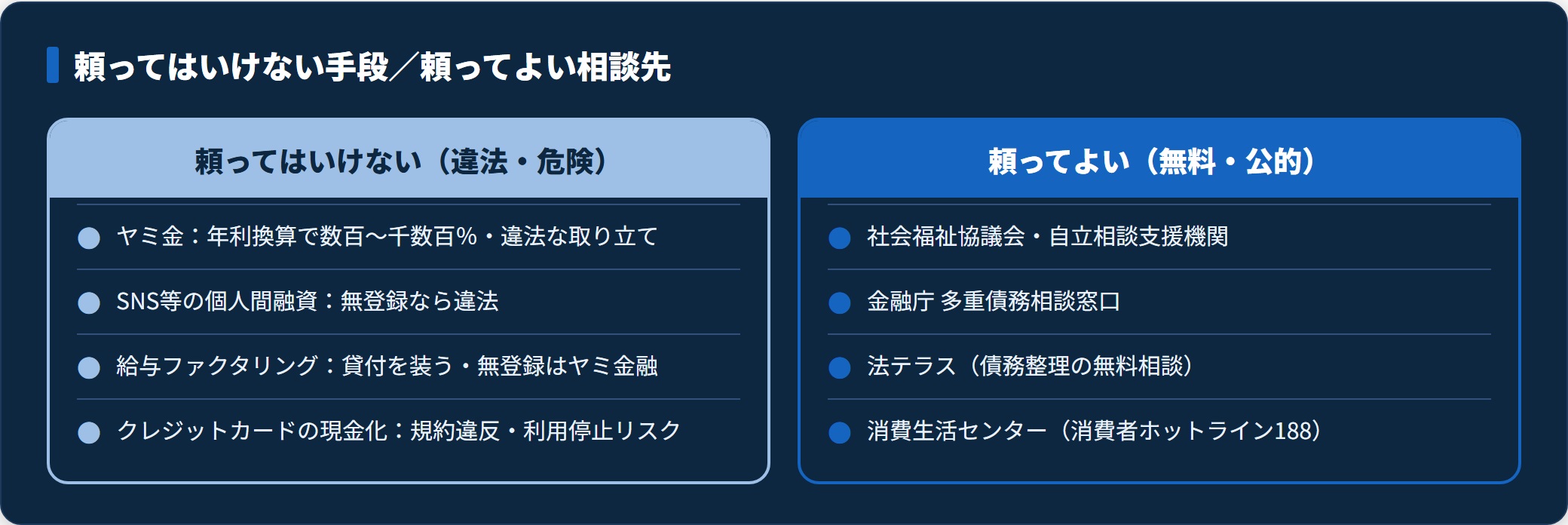

頼ってはいけない危険な手段(ヤミ金・SNS融資・給与ファクタリング)

追い込まれたときほど手を出しやすいのが、違法な貸付や、貸付を装ったサービスです。金融庁は、これらを危険だと繰り返し注意喚起しています。目先の現金と引き換えに、生活を根こそぎ壊されかねません。

一見「借入ではない」と説明されるサービスでも、経済的に貸付と同じはたらきを持つものは貸金業に該当し、無登録なら違法です。以下は、どれだけ切羽詰まっても頼ってはいけない手段です。

- ヤミ金:貸金業登録のない違法業者。年利換算で数百〜千数百%の法外な利息、恫喝や勤務先への連絡といった違法な取り立ての被害につながる

- SNS等を利用した個人間融資:見ず知らずの個人が「貸します」と持ちかける。反復して貸付を行えば貸金業に該当し、無登録なら違法

- 給与ファクタリング:給料(賃金債権)の買い取りを装った実質的な貸付。金融庁は「貸金業に該当する」と明示しており、無登録業者はヤミ金融

- クレジットカードの現金化:規約違反となり、カード利用停止や一括請求のリスク。実態は高コストの資金繰り

これらは「すぐに」「誰でも」といった言葉で近づいてきます。甘い勧誘ほど危ないと考えて、きっぱり断ってください。すでに関わってしまった場合も、後述の相談窓口や警察に相談すれば、対処の道はあります。

金融庁は、給与の買い取りをうたうヤミ金融や、SNSの個人間融資、ファクタリングを装った高金利貸付について、公式に注意喚起を出しています(金融庁「ファクタリングの利用に関する注意喚起」)。迷ったら、契約する前に相談するのが安全です。

返済がつらい・多重債務のときの無料相談窓口

すでに借りたお金の返済が回らないなら、新たに借りて穴を埋めるのではなく、専門の相談窓口に頼る段階です。多重債務は、正しい手続きで整理できることが多く、無料で相談できる公的な窓口が用意されています。

一人で抱えていると、返済のために別の借入をする悪循環に陥りがちです。早めに相談するほど、選べる選択肢は多く残ります。恥ずかしいことではありません。

相談窓口 おもな内容 金融庁 多重債務相談窓口 各財務局・自治体の相談窓口を案内。どこに相談すればよいか分からないときの入口 日本貸金業協会 借入・返済・多重債務に関する相談を受け付ける 法テラス(日本司法支援センター) 債務整理など法的手続きの無料相談。条件により費用の立替も 消費生活センター(消費者ホットライン188) 悪質業者や契約トラブル、ヤミ金被害などの相談

返済の負担が重いと感じたら、まずはこれらの窓口に電話するところから始めましょう。延滞を放置するとどうなるかを知っておきたい方は、延滞・滞納したらどうなるもあわせてご確認ください。

債務整理という選択肢

返しきれない借金があるなら、債務整理も現実的な選択肢です。任意整理・個人再生・自己破産といった方法があり、状況に応じて利息のカットや元金の減額、返済の免除につながります。

どの方法が合うかは、収入・借入額・財産の状況で変わります。自己判断で決めず、法テラスや弁護士・司法書士などの専門家に相談して選ぶのが安全です。

安定収入があり計画的に借りられる人へ

ここまでは「借りられない・借りるべきでない」状況を中心に整理してきました。一方で、安定した収入があり、返済の見通しを立てられる人にとっては、正規の借入が選択肢になる場面もあります。

その場合でも、金利や借入額を無理のない範囲にとどめることが前提です。手段の種類や選び方の基礎は、お金を借りる方法の種類と選び方で中立に整理しています。

- 毎月安定した収入があり、返済の原資を確保できる

- 借入の合計が年収の3分の1(総量規制)に十分な余裕がある

- 使い道と返済完了までの計画を、具体的に説明できる

- 収入が途絶えている、または大きく減っている

- すでに複数社への返済で家計が回っていない

- 返済のために新たな借入を繰り返している

条件を並べて具体的に比べたい場合は、金利や借入枠だけでなく返済のしやすさも含めて、カードローンおすすめ比較で確認できます。ただし、返済の見通しが立たないうちは、借りない判断がいちばん安全です。

困ったときにまず動く手順

お金を借りられないとき、何から手をつければよいか分からず動けなくなりがちです。順番に一つずつ進めるだけで、状況は整理できます。

大切なのは、危険な手段に流れる前に、公的な窓口へつながることです。以下の手順で進めてみてください。

- 落ち着いて、家計の収入・支出・借入の総額を紙に書き出す

- 生活費が足りないなら、市区町村の社会福祉協議会・自立相談支援機関に相談する

- 仕事を探しているなら、ハローワークで求職者支援制度を確認する

- 返済が回らないなら、法テラス等の無料相談で債務整理を含めて検討する

- ヤミ金・SNS融資・給与ファクタリングには手を出さない

この手順を踏めば、「借りられないから終わり」ではなく、使える支援や相談先が見つかる状態へ近づけます。困ったときこそ、一人で決めずに窓口へ相談しましょう。

よくある質問(FAQ)

Q1:お金がどこからも借りられないとき、まず何をすればいいですか

まず「借りる以外」の選択肢を検討してください。生活費が足りないなら、市区町村の社会福祉協議会や生活困窮者自立支援制度の自立相談支援機関が相談の入口になります。国や自治体には、生活福祉資金貸付制度、住居確保給付金、求職者支援制度など、民間より負担の軽い公的支援が用意されています。借りて解決しようとする前に、こうした窓口へ相談するのが安全です。

Q2:無職や収入がなくても使える公的支援はありますか

あります。仕事を探しているなら、ハローワークの求職者支援制度で、無料の職業訓練を受けながら要件を満たせば月10万円の給付金を受け取れます。住まいを失うおそれがある場合は、返済不要の住居確保給付金があります。生活そのものが立ち行かないなら、生活保護も検討の対象です。いずれも収入がない状態を前提にした制度なので、対象外と決めつけず窓口に相談してください。

Q3:生活福祉資金貸付制度はどこに相談すればいいですか

お住まいの市区町村の社会福祉協議会が相談・申込の窓口です。制度自体は都道府県の社会福祉協議会が実施しています。緊急小口資金や総合支援資金など複数の資金があり、低所得世帯・障害者世帯・高齢者世帯が対象です。申込から貸付までには審査と一定の時間がかかるため、相談・支援とセットで進む制度だと理解しておくとよいでしょう。金額や条件は自治体で異なるため、窓口で最新情報を確認してください。

Q4:ヤミ金やSNSの個人間融資、給与ファクタリングは使っても大丈夫ですか

使ってはいけません。金融庁は、これらを違法・危険として注意喚起しています。ヤミ金は年利換算で数百〜千数百%の法外な利息や違法な取り立ての被害につながります。SNSの個人間融資や、給料の買い取りを装う給与ファクタリングも、貸金業登録のない相手であれば違法です。目先の現金と引き換えに生活を壊されかねません。困っているなら、公的な相談窓口や警察に相談してください。

Q5:借金の返済がつらくて新たに借りられません。どうすればいいですか

新たに借りて穴を埋めるのは避け、無料の相談窓口に頼る段階です。金融庁の多重債務相談窓口、法テラス、消費生活センター(消費者ホットライン188)などで相談できます。返しきれない借金があるなら、任意整理・個人再生・自己破産といった債務整理で、利息のカットや元金の減額、返済の免除につながることがあります。どの方法が合うかは状況で変わるため、専門家に相談して選ぶのが安全です。

まとめ:借りる前に公的窓口へ相談する

お金を借りられないときは、別の会社を探す前に、借りずに乗り切る方法を探すのが安全です。国や自治体には、生活福祉資金貸付制度、生活困窮者自立支援制度、求職者支援制度といった公的なセーフティネットが用意されています。

まずは「なぜ借りられないのか」を切り分けましょう。審査・無収入・総量規制・多重債務のどれに当てはまるかで、頼るべき窓口も行動も変わります。生活の困りごとは社会福祉協議会・自立相談支援機関、返済のつらさは法テラス等の無料相談が入口です。

そして、ヤミ金・SNS個人間融資・給与ファクタリングには決して近づかないこと。一人で抱え込まず、まず相談することが、遠回りに見えていちばん堅実な立て直しの一歩になります。

- 借りられないときは「借りる以外」の公的支援を先に検討する

- 理由(審査・無収入・総量規制・多重債務)で窓口と行動が変わる

- 給付(返済不要)は条件に合えば優先して検討する価値がある

- ヤミ金・SNS融資・給与ファクタリングは違法・危険。頼らず窓口へ相談

あわせて読みたい

免責事項

※本記事は厚生労働省・金融庁・全国社会福祉協議会などの公開情報をもとにした一般的な整理です。各支援制度の対象・金額・利子・給付や貸付の条件、相談窓口の運用は、制度改正や自治体・世帯の状況によって異なり、変更される場合があります。利用の際は各制度の窓口や公式情報で最新の内容をご確認ください。生活費や返済にお困りのときは、一人で抱え込まず、まずお住まいの市区町村の社会福祉協議会・自立相談支援機関、または金融庁の多重債務相談窓口・法テラス等の公的な相談窓口へご相談ください。ヤミ金・SNSを利用した個人間融資・給与ファクタリング等は違法・危険であり、利用しないでください。