消費者金融は大手5社の金利がほぼ横並びで、決め手は無利息期間・審査スピード・在籍確認・親会社の4要素です。同時に何社も申し込むと全社NGを招く理由、総量規制と信用情報の開示、ヤミ金の見分け方を整理します。

この記事でわかること

- 大手5社(アコム・プロミス・アイフル・レイク・SMBCモビット)の金利はほぼ横並びで、決め手は別の4要素

- 無利息期間・審査スピード・在籍確認の運用・親会社という、実際に効く比較軸の見方

- 「同時に何社も申し込む」が全社NGを招く理由と、1社に絞る判断軸

- 申込前に必ず確認したい総量規制と信用情報の開示(CIC・JICC)

- 「審査なし」「ブラックOK」を謳うヤミ金の見分け方

結論を先に書きます

「消費者金融 一覧 比較」で知りたいのは、結局どこを選べばいいのかだと思います。先に答えを言うと、大手5社の上限金利は17.8〜18.0%でほぼ横並びです。金利だけで選ぶ意味はほとんどありません。

決め手になるのは「無利息期間の長さ」「審査スピード」「在籍確認の運用」「親会社の安心感」の4点です。そして申し込みは1社に絞るのが安全で、同時に3社以上へ出すと全社NGになりやすいのが現場で見てきた典型でした。

- 大手5社の上限金利は17.8〜18.0%でほぼ横並び。10万円を30日借りた利息差は約16円で、金利差は決め手にならない

- 差がつくのは無利息期間・審査スピード・在籍確認・親会社の4軸

- 無利息期間はレイクが条件付きで最大180日相当と突出するが、適用条件を誤ると逆に高くつく

- 同時申込は1〜2社まで。3社以上で「申込ブラック」とみなされ全社NGになりやすい

各社の金利・限度額・無利息期間は記事公開時点の公表値に基づきます。条件は変動するため、申し込み前に必ず各社公式サイトの最新情報をご確認ください。

消費者金融の一覧比較で最初に押さえる全体像

比較表を読む前に、まず3点を押さえると各社の差が見えやすくなります。消費者金融は「3層構造」で、上限金利は横並び、そして総量規制が最初の関門という3点です。

- 大手5社・準大手・中小の3層構造を理解する

- 上限金利はほぼ横並び、決め手は別にある

- 総量規制(年収の3分の1)を申込前にチェックする

1. 「大手5社」「準大手」「中小」の3層構造

日本貸金業協会に登録された貸金業者は全国に約1,500社ありますが、利用者の大半が使うのは大手5社(アコム・プロミス・アイフル・レイク・SMBCモビット)です。これに準大手のカードローン、中小・地域系の独立系消費者金融が続きます。

初めての利用なら、まず大手5社のいずれかを検討するのが現実的です。理由は3つあります。

- 上限金利が法定上限(年20.0%)より低い17.8〜18.0%に揃っている

- 無利息期間・WEB完結など利用者保護の運用が整備されている

- 親会社が大手銀行系で、トラブル時の相談・苦情処理体制が標準化されている

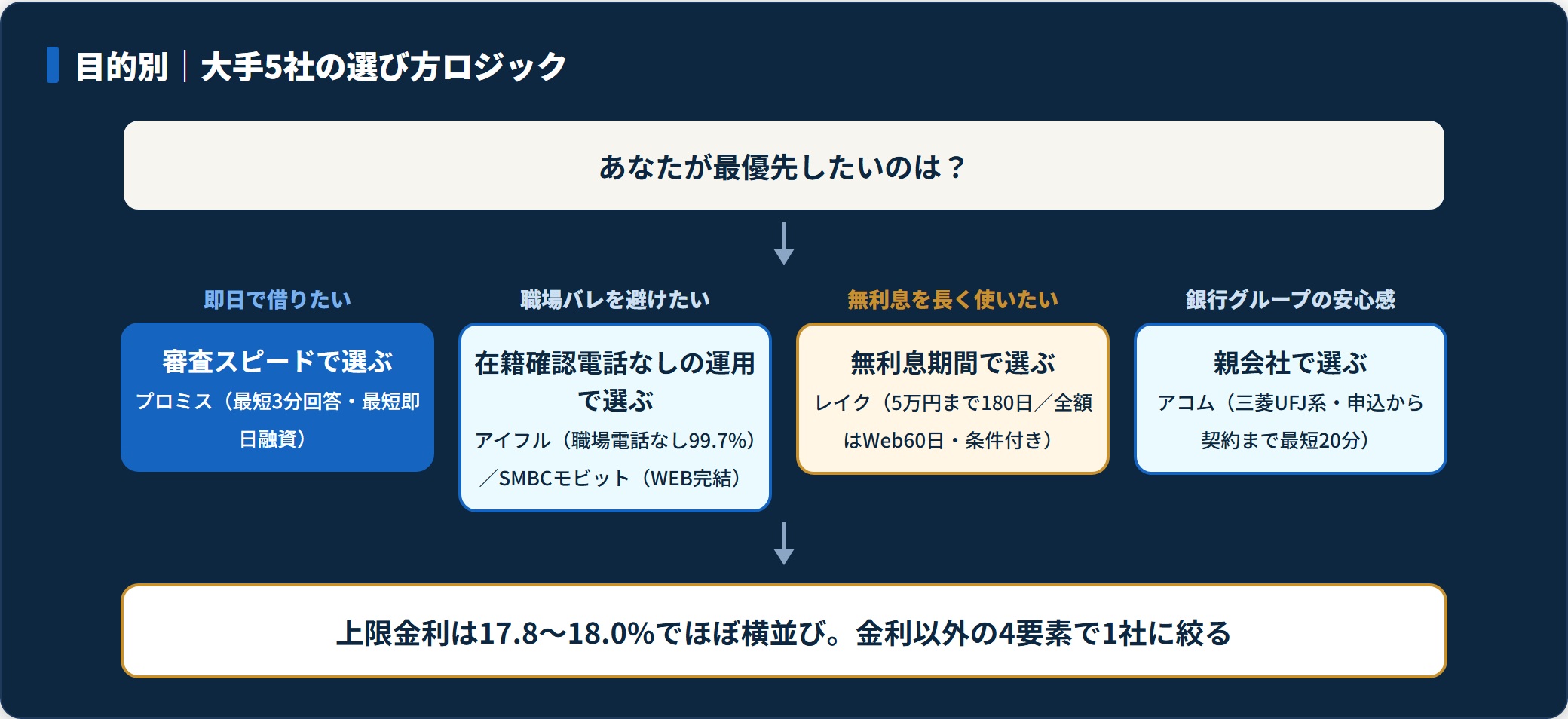

2. 上限金利は横並び、決め手は別の要素

「金利で選ぶ」とよく言われますが、初めての借入で適用されるのはほぼ確実に上限金利です。下限金利(年2.4〜4.5%など)は限度額が数百万円規模になって初めて適用される水準で、初回利用ではほぼ無関係と考えていいでしょう。

上限金利は大手5社で17.8%(プロミス)〜18.0%(アイフル・レイク・SMBCモビット)の範囲です。金利差はせいぜい0.2%。10万円を30日借りた利息差は約16円なので、これだけで決めるのは現実的ではありません。

決め手は次の4点に集約されます。

- 無利息期間の長さと適用条件

- 審査スピード(最短回答・即日融資の可否)

- 在籍確認の運用(電話あり/なし・WEB完結の可否)

- 親会社・グループの安心感(銀行系/独立系)

3. 総量規制は申込前の最重要チェック

貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1を超えられません(金融庁 2026年5月閲覧)。年収300万円の方は、すべての貸金業者を合計して100万円までです。

これは審査の甘い・厳しい以前の法律上の上限です。すでに他社借入がある方は、新規申込の前に信用情報(CIC・JICC)を開示して借入総額を正確に把握してから動いてください。開示の具体的な手順は信用情報の開示請求のやり方(CIC・JICC・KSC)で整理しています。

消費者金融 主要7社 一覧比較表(2026年5月時点)

大手5社+準大手2社(楽天銀行カードローン・オリックスVIPローンカード)を一覧にしました。スペックは記事公開時点の公表値です。

| 業者 | 親会社・グループ | 金利(年) | 限度額 | 無利息期間 | 最短審査 | 在籍確認電話 |

|---|---|---|---|---|---|---|

| アコム | 三菱UFJフィナンシャル・グループ | 2.4〜17.9% | 1〜800万円 | 30日間 | 最短20分 | 原則あり(運用は最小化) |

| プロミス | SMBCコンシューマーファイナンス | 4.5〜17.8% | 1〜500万円 | 30日間(初回借入翌日から) | 最短3分 | 原則あり(運用は最小化) |

| アイフル | 独立系(業界第3位) | 3.0〜18.0% | 1〜800万円 | 30日間 | 最短18分 | 原則電話連絡なし |

| レイク | SBI新生銀行グループ | 4.5〜18.0% | 1〜500万円 | 最大180日間(条件付き)/60日/30日 | 最短15秒(仮審査) | 原則あり |

| SMBCモビット | SMBCグループ | 3.0〜18.0% | 1〜800万円 | なし | 最短30分 | WEB完結なら原則なし |

| 楽天銀行カードローン(参考) | 楽天銀行(銀行系) | 1.9〜14.5% | 10〜800万円 | なし | 翌日〜数日 | あり |

| オリックスVIPローンカード(参考) | オリックス・クレジット | 1.7〜17.8% | 30〜800万円 | なし | 最短60分 | あり |

楽天銀行カードローン・オリックスVIPローンカードは厳密には消費者金融ではなく銀行系・信販系カードローンですが、比較対象として記載しました。両者は総量規制の対象外で金利が低い代わりに、審査時間は長めです。

一覧表の読み方

この表だけで判断するのは早計です。実務的には次の順で見ると、自分に合う1社が絞れます。

- 急ぎ度合いで大手消費者金融か銀行系かを選別する

- 無利息期間と返済予定を突き合わせる

- 在籍確認電話の運用を確認する(職場バレ回避ならアイフル/SMBCモビット)

- 親会社の安心感で最終判断する

当日中に借りたいなら大手消費者金融、1週間以上の猶予があるなら銀行系も検討対象です。各社の審査基準をさらに詳しく見たい方はアコム審査の通り方と落ちる理由、プロミス審査の通り方と即日融資の条件も参考になります。

各社が向いている人・向いていない人

大手5社それぞれの特徴を、向いている人・向かない人で整理します。金利が横並びだからこそ、運用の違いが選択を左右します。

アコム(三菱UFJグループ)

アコムは三菱UFJフィナンシャル・グループの消費者金融で、利用者数約196万人(2026年3月時点・公式公表)と業界トップクラスです。初めての借入で迷ったときに名前が挙がりやすい選択肢です。

- 大手銀行グループの安心感を重視する人:三菱UFJ系の体制が標準化されている

- 初めてで無難な選択肢を選びたい人:申込から契約まで最短20分

- 在籍確認電話を絶対に避けたい人:アコムは原則ありの運用

- すでに他社2社以上から借入がある人:総量規制と他社借入実績で審査は厳しくなる

プロミス(SMBCグループ)

プロミスはSMBCコンシューマーファイナンスが運営します。上限金利17.8%は大手5社で最も低い水準で、Web完結・最短3分審査の即時性が強みです。

- 申込当日に借入を完了させたい人:最短3分回答・最短即日融資

- 上限金利を少しでも低くしたい人:年17.8%は大手で最も低い

- 契約後すぐ借りない場合も無利息を活かしたい人:初回借入翌日からカウント

- 限度額500万円超を希望する人:プロミスは最大500万円

アイフル(独立系)

アイフルは大手5社のうち唯一の独立系(銀行系列ではない)で、業界第3位の規模です。在籍確認電話を原則行わない運用が特徴です。

- 職場への在籍確認電話を避けたい人:公式公表で職場電話なし割合99.7%

- 独自審査での判断を期待する人:銀行系の体系的審査とは別の軸で見る

- 大手銀行グループの安心感を重視する人:独立系のためその点は他社が優位

レイク(SBI新生銀行グループ)の無利息期間に注意

レイクは無利息期間が大手で最長(条件付きで最大180日間相当)ですが、適用条件が他社より複雑です。申込時に次の3パターンから選ぶ形式になっています(適用条件・上限額は公式で確認)。

- 借入額のうち5万円まで180日間無利息(5万円超の部分は通常金利)

- 借入額全額60日間無利息(Web申込限定など条件あり)

- 借入額全額30日間無利息(他社と同等)

つまり「180日無利息」は5万円までの少額分にしか適用されません。「最大180日」だけで飛びつかない。自分の借入額に対してどのパターンが得かを計算してから申し込むのが正解です。

- 借入予定額が5万円以下で長期返済になりそうな人:180日プランが効く

- Web申込で全額60日無利息を短期返済で使える人

- 借入予定が10万円以上で無利息期間中の完済が難しい人:30日プランの他社と差が出にくい

SMBCモビット(SMBCグループ)

SMBCモビットはWEB完結申込なら在籍確認電話・郵送物が原則なしという運用が最大の特徴です。プロミスと同じSMBCグループですが、申込フローが異なります。

- 三井住友銀行またはゆうちょ銀行の口座を持つ人:WEB完結の必須条件

- 社会保険証+直近の給与明細を提出できる人:WEB完結の必須書類

- 在籍確認電話・自宅郵送物を完全に避けたい人

- 国民健康保険のみ加入の自営業・個人事業主:WEB完結条件に該当しない

- 無利息期間を活用したい人:SMBCモビットは無利息期間なし

申込タイミングの判断軸(1社に絞る理由)

ここが本記事で一番伝えたい部分です。同時に複数申込するのか、1社に絞るのかは、信用情報への影響を考えると慎重に判断すべきです。

申込情報はCIC・JICCに即時記録され、貸金業者間で照会可能です。短期間(目安1ヶ月以内)に3社以上へ申込が集中すると、各社の審査担当は「申込ブラック(資金繰りが逼迫している兆候)」と判断する傾向があります。

「即日借入を確実にしたくて4社同時申込したら、結果的に全社NGになった」——これは現場で珍しくない失敗例でした。同時申込は1〜2社までに抑えるのが現実的です。

1社に絞る判断軸

- 無利息期間と返済予定が合うかで第一候補を決める

- 在籍確認電話を許容できるかで候補を絞る

- WEB完結条件(保険証種別・銀行口座)を満たすかを確認する

- 第一候補がNGだった場合の第二候補を1社だけ用意する

申込前に信用情報開示(CIC・JICC)を済ませるのが鉄則です。CIC・JICCともネットで1,000円・即時取得が可能です(CIC JICC 2026年5月閲覧)。延滞情報・完済済み履歴の抹消・他社借入総額を確認してから申し込むだけで、結果的に通過率が変わってきます。複数社の比較や選び方の全体像はカードローン おすすめ 比較もあわせてご覧ください。

比較で「やってはいけない」4つのこと

最後に、トラブルにつながりやすい行動を4点お伝えします。

- 「審査なし」「ブラックOK」を謳う業者に申し込む

- 申込書に虚偽の他社借入額を記載する

- 無利息期間中に「とりあえず満額借りる」

- 「銀行カードローン」と「消費者金融」を混同する

1. 「審査なし」「ブラックOK」「即日確実」は危険信号

これらはヤミ金(違法業者)の典型的な広告表現です。正規の貸金業者は貸金業法のもと必ず審査を行う義務があるため、「審査なし」を謳う時点で違法であり、後に高金利請求・取り立て被害につながります(国民生活センター 2026年5月閲覧)。金融庁登録番号がない業者には申し込まないのが鉄則です。

2. 他社借入額の虚偽記載

他社借入額の申告は、信用情報照会で必ずクロスチェックされます。虚偽申告と判定された瞬間に審査NGになり、信用情報に不誠実な記載のフラグが残るリスクもあります。クレジットカード付帯のキャッシング枠も「他社借入」に含めて正確に申告してください。

3. 無利息期間中の「満額借り」

無利息期間は有利な仕組みですが、「無利息だから満額借りる」は危険です。必要額だけを借りて期間内に返済する計画を立てるのが正しい使い方になります。30日無利息のつもりが31日目から年18%の利息が発生し、想定の倍以上の総返済額になる事例も珍しくありません。

4. 銀行カードローンと消費者金融の混同

両者は法律の枠組み(銀行法 vs 貸金業法)も総量規制の対象も違います。銀行カードローンは総量規制対象外で金利が低い反面、審査時間は数日〜1週間かかります。一方、消費者金融は総量規制対象で年収の3分の1が上限ですが、最短即日融資が可能です。急ぎでなければ銀行系、即日なら消費者金融という使い分けが現実的でしょう。

よくある質問

消費者金融の比較でよく聞かれる質問を整理しました。

Q1:消費者金融はどこを選ぶのが一番無難ですか?

初めての利用なら大手5社のいずれかが現実的です。上限金利は17.8〜18.0%でほぼ横並びなので、決め手は「無利息期間」「審査スピード」「在籍確認の運用」「親会社のグループ」の4点になります。三菱UFJ系の安心感ならアコム、即日借入ならプロミス、職場バレ回避ならアイフル、長期無利息ならレイク(条件付き)、WEB完結ならSMBCモビット、という整理で1社に絞るのが無難です。

Q2:同時に複数の消費者金融に申し込んでもいいですか?

推奨しません。短期間(目安1ヶ月以内)に3社以上へ申込が集中すると、信用情報に「申込ブラック」とみなされる記録が残り、結果として全社NGになるケースは珍しくありません。同時申込は1〜2社までに抑え、第一候補がNGだった場合の第二候補だけ用意しておくのが現実的です。

Q3:無利息期間が一番長いのはどこですか?

表記上はレイクが「最大180日間」と最長ですが、これは借入額のうち5万円までに限定された条件付きです。借入額全額に対しての無利息で言えば、レイクが「Web申込で60日間」、他社(アコム・プロミス・アイフル)が「30日間」が標準です。自分の借入予定額に対してどのプランが最も得かを計算してから選んでください。

Q4:在籍確認電話を絶対に避けたいのですが、どこを選べばいいですか?

アイフルとSMBCモビット(WEB完結)が現実的な選択肢です。アイフルは公式公表で職場電話なし割合99.7%、SMBCモビットはWEB完結条件(社会保険証+給与明細+三井住友銀行orゆうちょ銀行口座)を満たせば原則電話なしで完結します。アコム・プロミス・レイクも書類提出で電話を回避できるケースがありますが、運用は申込時に都度確認が必要です。

Q5:中小消費者金融は審査が甘いと聞きましたが本当ですか?

「審査が甘い」という表現は正確ではありません。中小消費者金融は独自審査で柔軟性がある一方、申込者が「大手で落ちた層」に偏るため、実際の成約率は大手より低いケースが多いのが実態です。日本貸金業協会の登録業者リストで正規業者を確認し、「審査なし」「ブラックOK」を謳う違法業者には絶対に申し込まないでください。

まとめ:押さえるべき5つのポイント

本記事の内容を最後に整理します。

- 大手5社の上限金利は17.8〜18.0%でほぼ横並び。金利差より無利息期間・審査スピード・在籍確認・親会社で選ぶ

- 無利息期間はレイクが最大180日(5万円まで条件付き)と突出。借入予定額に対する最適プランを計算してから選ぶ

- 同時に3社以上へ申し込まない。信用情報に「申込ブラック」が残り全社NGになるリスクがある

- 申込前に信用情報(CIC・JICC)を開示し、他社借入総額・延滞履歴を確認してから動く

- 「審査なし」「ブラックOK」を謳う業者はヤミ金。正規の貸金業者は必ず審査を行う義務がある

借入は将来の自分に対する債務です。比較情報を参考にしつつ、「本当にいま借りる必要があるのか」「返済計画は組めるか」を一度立ち止まって考えてから申し込むことをおすすめします。

関連記事

- 信用情報の開示請求のやり方|CIC・JICC・KSCの読み方

- アコム審査の通り方と落ちる理由|大手消費者金融のスコアリング実態

- プロミス審査の通り方と即日融資の条件

- カードローン おすすめ 比較|本当に使える選び方と注意点

免責事項

※本記事は公開情報をもとにした整理であり、個別の借入判断・債務整理の助言ではありません。金利・限度額・無利息条件は変動するため、最終的な契約・申込の判断は各社公式サイトの最新情報と金融庁登録貸金業者かどうかをご確認のうえ行ってください。返済に行き詰まった場合は、国民生活センター・法テラスなど公的相談窓口へ早めにご相談ください。