キャレントは金融庁登録の正規貸金業者(東京都知事(5)第31399号)で、金利年7.8〜18.0%・限度額500万円・Web完結が特徴の中小消費者金融です。Web完結でも審査はあり、大手・銀行を先に当たると総支払額を抑えやすい傾向。闇金の見分け方も整理します。

この記事でわかること

- キャレントが金融庁に登録された正規の貸金業者か(東京都知事(5)第31399号)を、誰でもできる照合方法とともに確認

- 金利年7.8〜18.0%・限度額500万円・Web完結という条件の実態と、中小消費者金融としての位置づけ

- 「Web完結でも審査はある」——審査で見られる項目と、通りやすい人・通りにくい人の傾向

- 大手・銀行とどちらを先に当たるべきか(総支払額を抑える順番)

- 「審査なし」「100%融資」を掲げる闇金を見分ける3つのチェック

先に最新の金利・限度額を確認したい方へ。申込は来店不要、条件を見るだけでもOKです。

結論を先に書きます

キャレントは、東京都知事(5)第31399号として登録された正規の中小消費者金融です。運営は株式会社IPGファイナンシャルソリューションズで、闇金ではありません。登録番号は金融庁の検索や日本貸金業協会で誰でも照合できます。

金利は年7.8〜18.0%、限度額は最大500万円。中小としては限度額が大きく、来店せずネットで完結できるのが特徴です。一方で限度額が大きいぶん、審査は相応に行われます。「審査なし」「誰でも通る」というサービスではありません。

- キャレントは貸金業登録済みの正規業者(東京都知事(5)第31399号・協会員第006016号)。闇金ではない

- 金利年7.8〜18.0%・限度額500万円。中小では限度額が大きく、Web完結・24時間申込が強み

- Web完結でも収入・他社借入・返済能力で個別に審査される。即日可否は申込時間と審査状況次第

- 借入は金利の低い順(銀行・大手→中小)に当たるのが総支払額を抑える基本

「キャレント 評判」と検索した方がいま一番知りたいのは、おそらく「危なくないのか(闇金ではないか)」「Web完結で本当に借りられるのか」「即日で間に合うのか」の3点でしょう。この記事では、その3点を公的情報源と突き合わせて事実ベースで整理します。

キャレントの基本情報|正規の中小消費者金融かどうか

最初に確認すべきは、貸金業登録があるかどうかです。結論から言えば、キャレントは登録済みの正規業者です。

キャレントを運営するのは株式会社IPGファイナンシャルソリューションズ(東京都)。登録番号は東京都知事(5)第31399号で、日本貸金業協会の協会員第006016号でもあります。番号を名乗らない・照合できない業者は、それだけで避けるべき——これが貸金業を見るときの基本線です。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社IPGファイナンシャルソリューションズ(東京都) |

| 登録番号 | 東京都知事(5)第31399号(協会員第006016号) |

| 実質年率 | 年7.8〜18.0%(100万円以上7.8〜15.0%/100万円未満13.0〜18.0%) |

| 融資限度額 | 最大500万円(無担保・無保証) |

| 申込方式 | Web完結・来店不要・24時間365日申込 |

| 対象 | 安定した収入がある人 |

金利は利息制限法の枠内に収まっています(10万円未満は年20%、10万〜100万円未満は年18%、100万円以上は年15%が上限)。中小消費者金融としては限度額500万円は大きめで、来店せずネットだけで完結できる点が利用者から評価されています。

⚠️ 金利・限度額・無利息の有無などの条件は変動します。本記事の数値は整理時点のもので、申込前に必ず公式サイトの最新情報を確認してください。

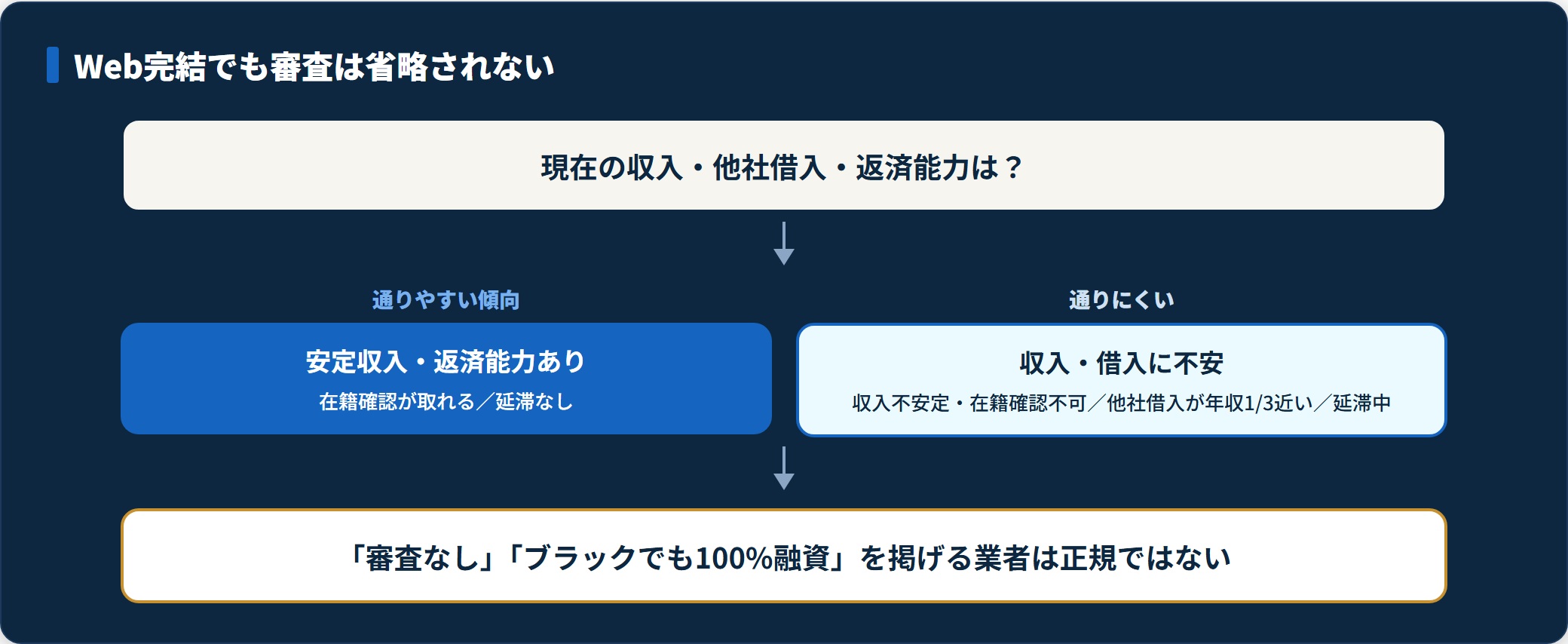

審査の実態|Web完結でも「現在の返済能力」を見る

各H2の結論を先に言うと、Web完結でも審査は省略されません。来店の手間がないことと、審査が甘いことは別の話です。

キャレントの強みは、申込から契約までネットで完結し、来店も電話の待ち時間も不要な点です。日中に窓口へ行く時間が取れない人や、対面に抵抗がある人には使いやすい設計といえます。

一方で、限度額が最大500万円と大きいぶん、審査は相応に行われます。口コミを見ても、過去の信用情報だけで機械的に判断するのではなく、現在の収入・他社借入・返済能力を総合的に見て可否を決める中小らしい姿勢がうかがえます。

これは「誰でも通る」という意味ではありません。次のような場合は通らないこともあります。

- 現在の収入が不安定、または在籍確認が取れない

- 他社借入がすでに年収の1/3に近い(総量規制のライン)

- 直近で返済の延滞が発生している

逆に言えば、「審査なし」「ブラックでも100%融資」を掲げる業者は正規ではありません。正規の貸金業者は必ず審査を行います。この点はキャレントと混同しないでください。

在籍確認や信用情報の扱いは、最新の条件を公式で確認するのが確実です。来店不要・24時間申込なので、まずは条件チェックから。

キャレントの申込条件を公式で確認する(PR)詳細はリンク先をご確認ください

キャレントが向いている人・向かない人

良い面と注意点の両方を見たうえで判断してください。キャレントは万能ではなく、条件次第で大手のほうが有利になる場面もあります。

向いている人

- 来店せずWebだけで完結したい人:日中に時間が取れない・対面に抵抗がある

- 大手・銀行の審査に落ちた人:ただし現在は安定した収入がある

- まとまった額を検討している人:限度額500万円の範囲で借入を考えている

- 24時間いつでも申し込みたい人:思い立ったタイミングで手続きを進めたい

向かない人

- とにかく金利の低さを最優先したい人:大手の無利息期間・上限18%のほうが有利な場合がある

- 申込時点で安定収入がない・在籍確認が取れない人:正規業者である以上、ここは審査される

- 数万円を短期で借りたい人:無利息期間のある大手のほうが利息負担を抑えやすい

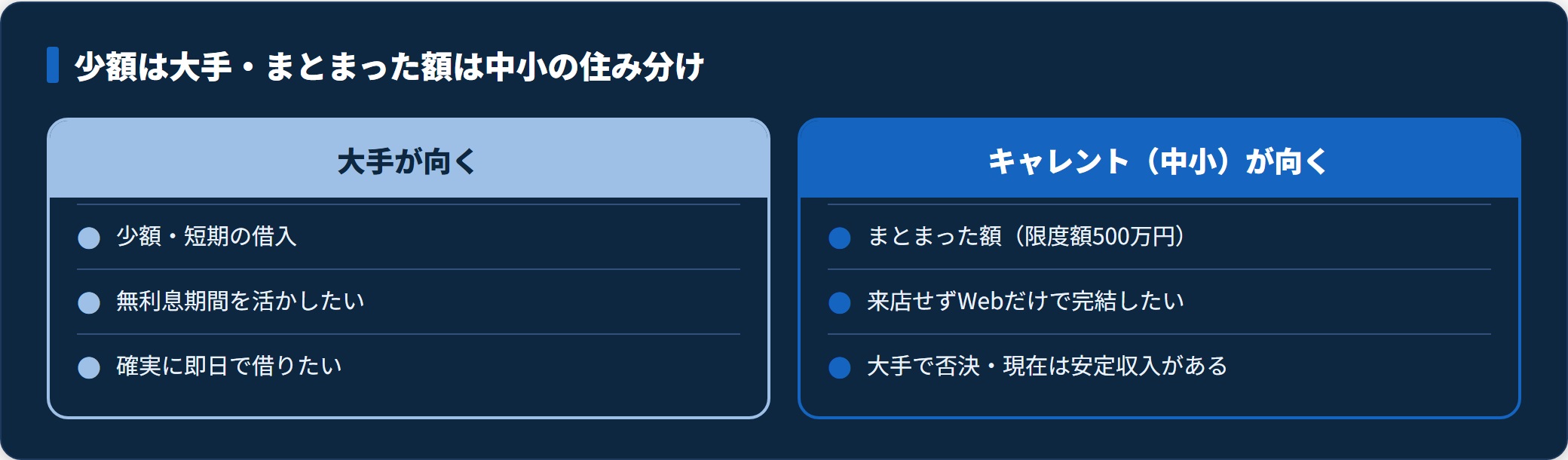

「向かない人」の項目は、キャレントを否定するものではありません。自分の状況と条件を照らし合わせれば、判断は自然にできるはずです。少額・短期なら大手、まとまった額をWeb完結でなら中小、という住み分けで考えると分かりやすいでしょう。

申込から借入までの流れ(5ステップ)

キャレントの申込は、おおむね次の5ステップで進みます。手順を先に把握しておくと、書類の準備で慌てずに済みます。

- Webフォームから申込(24時間365日)

- 本人確認書類・収入証明書の提出

- 審査・在籍確認

- 契約手続き(ネットで完結)

- 指定口座へ融資

- 申込:公式サイトのWebフォームから申し込みます。氏名・年収・他社借入額は正確に入力。虚偽申告は審査でマイナスになります。

- 必要書類の提出:本人確認書類に加え、借入額に応じて収入証明書(源泉徴収票・給与明細など)が必要です。

- 審査・在籍確認:現在の返済能力と信用情報を確認します。

- 契約:限度額・金利・返済方法に同意し、ネットで契約手続きを行います。

- 融資:指定口座へ振り込まれます。即日対応は申込時間・審査状況によるため、余裕を持って申し込むのが安全です。

申込前に自分の信用情報(CIC等)を開示しておくと、否決理由の見当がつきます。なお、短期間に何社も申し込むと、その申込履歴自体が審査でマイナスに働く点にも注意してください。信用情報の確認手順は信用情報の開示請求のやり方でも整理しています。

大手・銀行との使い分け|借りる順番で総額が変わる

借入の鉄則は、金利の低い順に当たることです。これだけで総支払額が変わります。

まず銀行カードローンや大手消費者金融(上限18%前後・無利息期間あり・即日対応)を検討し、そこで否決された場合の「二の矢」としてキャレントのような中小を使う——この順番が、総支払額を抑える基本です。

キャレントの強みは限度額の大きさとWeb完結の手軽さにあります。大手で弾かれた人が、まとまった額を来店せずに検討したいときの選択肢、という位置づけが現実的でしょう。

| 検討順 | 選択肢 | 主な特徴 |

|---|---|---|

| 1番目 | 銀行カードローン | 金利が低めだが審査はやや厳しめ・即日は不可のことが多い |

| 2番目 | 大手消費者金融 | 上限18%前後・無利息期間あり・即日対応に強い |

| 3番目 | キャレント等の中小 | 限度額が大きくWeb完結・大手で否決された場合の選択肢 |

どこに申し込んでも、総量規制(貸金業者からの借入は原則年収の1/3まで)は共通で適用されます(貸金業法)。すでに他社借入が年収の1/3に近い場合は、中小でも通りにくくなる点は変わりません。

闇金との見分け方(ここだけは外さない)

正規業者と闇金の違いは、知っていれば数分で見分けられます。契約前に必ず3点を確認してください。

- 貸金業登録番号が明記され、照合できるか:金融庁・日本貸金業協会で番号を確認できる(キャレントは東京都知事(5)第31399号)

- 上限金利が年20.0%以内か:これを超える提示は利息制限法・出資法に違反する

- 「審査なし」「ブラックでも100%融資」を掲げていないか:正規業者は必ず審査する

少しでもおかしいと感じたら、契約前に国民生活センターや日本貸金業協会の貸金業相談・紛争解決センターに相談しましょう。同じ中小でも方針はさまざまなので、アルコシステムやアローなど他社の審査方針と読み比べると、自分に合う先が見えてきます。

よくある質問(FAQ)

Q1:キャレントは危ない業者ですか?

いいえ。東京都知事(5)第31399号の貸金業登録がある正規の中小消費者金融です。金融庁の登録貸金業者情報検索で番号を照合できます。闇金ではありません。

Q2:金利は何%ですか?

年7.8〜18.0%です(100万円以上は7.8〜15.0%、100万円未満は13.0〜18.0%)。いずれも利息制限法の範囲内に収まっています。最新の適用金利は公式サイトでご確認ください。

Q3:いくらまで借りられますか?

無担保・無保証で最大500万円です。ただし総量規制により、貸金業者からの借入合計は原則として年収の1/3までに制限されます。他社借入が多い場合は、上限まで借りられるとは限りません。

Q4:来店せずに借りられますか?

はい。申込から契約までWebで完結し、来店は不要です。24時間365日申し込めます。ただし審査や在籍確認は行われるため、書類は事前に準備しておくとスムーズです。

Q5:即日で借りられますか?

申込時間や審査状況によります。確実に当日中が必要な場合は、即日対応を明示している大手と比較検討するのが安全です。締め切り間際の申込は翌営業日扱いになることもあります。

まとめ|キャレントの評価を最後に整理する

最後に、ここまでの内容を整理します。

- キャレントは貸金業登録済みの正規の中小消費者金融(東京都知事(5)第31399号)で、闇金ではない

- 金利7.8〜18.0%・限度額500万円。中小では限度額が大きく、Web完結・24時間申込が強み

- Web完結でも収入・他社借入・返済能力は審査される。「審査なし」ではない

- 来店せずまとまった額を検討したい人に向く。少額・無利息重視なら大手が有利な場合も

- 借入は金利の低い順(銀行・大手→中小)に当たるのが総支払額を抑える基本

キャレントは、大手で否決された人が来店せずまとまった額を検討したいときの現実的な選択肢です。一方で、金利や無利息を重視するなら、まず大手・銀行を当たるのが合理的でしょう。自分の状況と条件を照らし合わせて判断してください。

金利・限度額・無利息の有無は変動します。申し込む前に、まず公式で最新条件を確認しておくのが確実です。

キャレントの公式サイトで最新条件を確認する(PR)詳細はリンク先をご確認ください

関連記事

- アルコシステムの評判・口コミは?40年続く中小の審査

- アロー(消費者金融)の評判・口コミは?中小の審査方針

- 消費者金融「いつも」の評判・口コミは?即日とおまとめの実態

- 信用情報の開示請求のやり方|CIC・JICC・KSC

免責事項

※本記事は公開情報をもとにした整理です。金利・限度額・審査条件は変動するため、借入の最終判断は各社の契約条件・金融庁登録貸金業者かどうかをご確認のうえ行ってください。返済が困難な場合は、国民生活センター・日本貸金業協会等の公的相談窓口や、必要に応じて弁護士・司法書士へご相談ください。