キャッシングのフタバは貸金業登録済みの老舗中小消費者金融で、金利14.959〜17.950%・限度額50万円・初回30日間無利息が特徴です。「審査が甘い」噂の実態や通りやすい人の条件、大手・銀行との使い分けの順番、闇金との見分け方を整理します。

この記事でわかること

- フタバが正規の中小消費者金融か(貸金業登録番号で照合できるか)という安全性の根拠

- 金利14.959〜17.950%・限度額50万円・初回30日間無利息の具体的な使いどころ

- 「審査が甘い」噂の実態と、通りやすい人・通りにくい人の条件

- 大手・銀行カードローンとの正しい使い分けの順番

- 闇金(ヤミ金)と正規業者を3点で見分けるチェックリスト

先に最新の金利・無利息条件だけ確認したい方へ。申込前でも公式で条件は見られます。

結論を先に書きます

「フタバ 評判」で多くの方が一番知りたいのは、おそらく「危なくないのか」「無利息は本当に使えるのか」「即日で借りられるのか」の3点だと思います。

結論から言えば、フタバは東京都知事(4)第31502号で登録された正規の中小消費者金融であり、闇金ではありません。昭和38年(1963年)創業の老舗です。金利は年14.959〜17.950%、限度額は1万〜50万円、初回30日間の無利息があります。

ただし「審査が甘い」「誰でも通る」サービスではない点は、最初に押さえておいてください。少額・短期で返す見込みがある人ほど、無利息の恩恵を受けやすい設計です。

- フタバ=フタバ株式会社(東京都知事(4)第31502号)運営の正規の中小消費者金融。金融庁・日本貸金業協会で番号を照合できる

- 金利年14.959〜17.950%・限度額1万〜50万円・初回30日間無利息。少額・短期のつなぎに向く

- 審査は信用情報+現在の返済能力で個別判断。「審査なし」「100%融資」を謳う業者は正規ではない

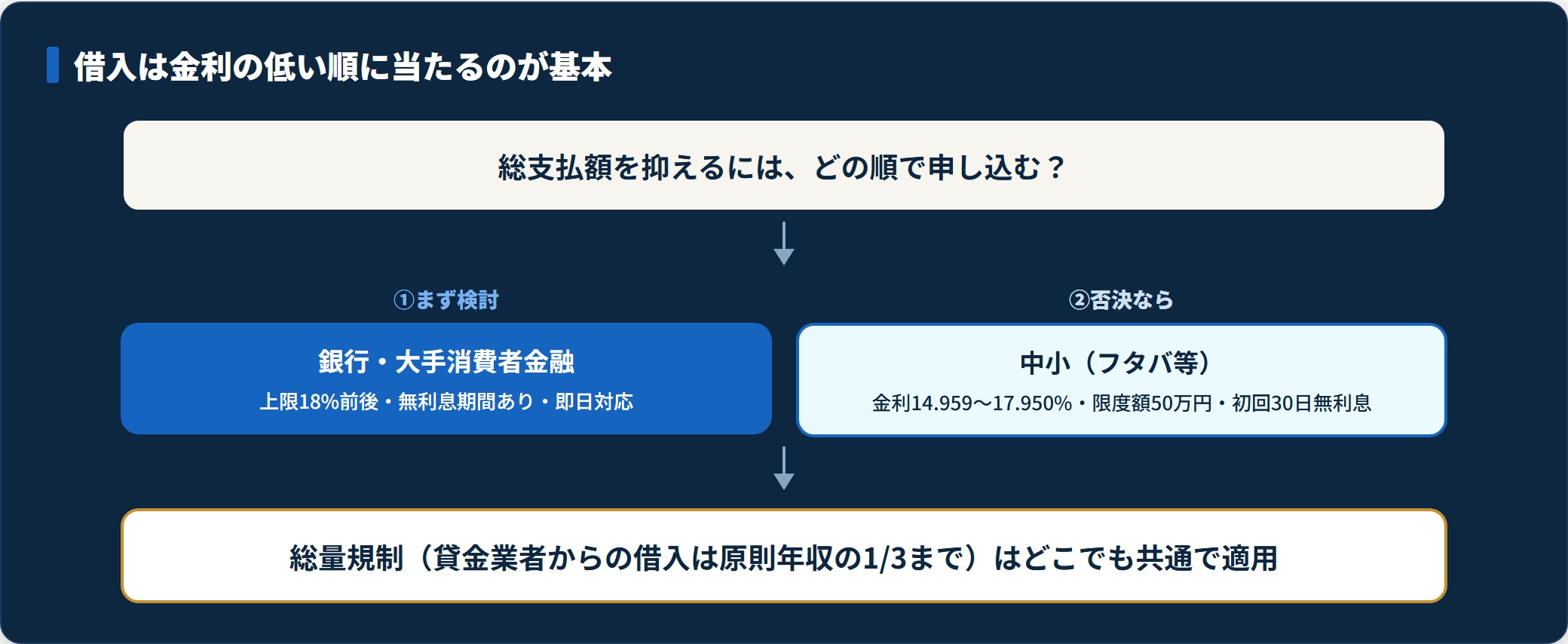

- 借入は金利の低い順(銀行・大手→中小)に当たるのが、総支払額を抑える基本

フタバの基本情報|正規の中小消費者金融かどうか

最初に確認すべきは貸金業登録の有無です。フタバはフタバ株式会社が運営し、東京都知事(4)第31502号として登録された正規の貸金業者です。

登録番号は金融庁の登録貸金業者情報検索や日本貸金業協会(協会員 第000034号)で誰でも照合できます。番号を名乗らない・確認できない業者は、それだけで避けるべきというのが基本線です。

基本スペックを表に整理します。

| 項目 | 内容 |

|---|---|

| 運営会社 | フタバ株式会社(東京都千代田区岩本町・昭和38年創業) |

| 登録番号 | 東京都知事(4)第31502号 |

| 実質年率 | 年14.959〜17.950% |

| 融資限度額 | 1万円〜50万円 |

| 無利息期間 | 初回30日間 |

| 申込方式 | Web・来店不要/平日16時までで即日振込 |

金利は利息制限法(10万円未満20%・10万〜100万円未満18%・100万円以上15%)の枠内です。初回30日間無利息があるため、短期で返せる見込みがあれば利息をほぼかけずに使えます。これは中小としては珍しい強みです。

30日無利息の使い方と、審査の実態

フタバの一番の強みは初回30日間無利息です。借りた額を30日以内に返せるなら、利息はほぼかかりません。

給料日まであと少し、といった短期のつなぎに向く設計で、大手の無利息サービスと同じ発想です。逆に、長く借り続ける前提だと無利息のメリットは薄れ、年14.959〜17.950%の金利が効いてきます。

「審査が甘い」は正しいのか

審査については、過去の信用情報だけで機械的に否決せず、現在の収入と返済能力を見て判断する中小らしい方針がうかがえます。

ただし「誰でも通る」という意味ではありません。次のような場合は通らないこともあります。

- 現在の収入が不安定(無職・収入の裏付けがない)

- 他社借入が年収の1/3に近い(総量規制の上限付近)

- 直近で延滞中・債務整理の手続き中

「審査なし」「ブラックでも100%融資」を謳う業者は正規ではありません。正規業者は必ず審査します。この点は混同しないでください。

少額・短期で返す見込みがあるなら、30日無利息は実質的に手数料ゼロで使えます。まずは公式で自分が対象になる条件を確認しておくと判断が早くなります。

30日無利息の適用条件を公式で確認する(PR)詳細はリンク先をご確認ください

フタバが向いている人・向かない人

良い面と注意点の両方を見たうえで判断してください。フタバは万能ではなく、少額・短期に特化した受け皿という性格がはっきりしています。

フタバが向いている人

- 50万円以下の少額を、給料日までの短期で借りたい人

- 初回30日無利息を活かして利息を抑えたい人

- 大手・銀行の審査に落ちたが、現在は安定した収入がある人

- 老舗の安心感を重視し、登録番号で正規業者か確認したい人

フタバが向かない人

- 50万円を超える借入をしたい人(フタバの上限は50万円)

- 長期で借り続ける前提の人(無利息のメリットが薄れる)

- 土日や夜間に即日で借りたい人(審査完了は平日16時まで)

- より低い金利を優先したい人(まず銀行・大手の検討が先)

「向かない人」の項目はフタバの構造上の制約から導いたもので、否定しているわけではありません。自分のニーズと照らせば、使うべきかは自然に判断できます。

申込から借入までの流れ(5ステップ)

申込から融資までの流れは、Web完結でおおむね次のとおりです。

- 申込(Webフォーム入力)

- 必要書類の提出

- 審査・在籍確認

- 契約

- 融資(即日振込)

- 申込:公式サイトのWebフォームから申し込みます。氏名・年収・他社借入額を正確に入力。

- 必要書類の提出:本人確認書類、借入額に応じて収入証明書(源泉徴収票・給与明細等)。

- 審査・在籍確認:現在の返済能力と信用情報を確認。

- 契約:限度額・金利・返済方法に同意して契約手続き。

- 融資:平日16時までに審査完了すれば即日振込に対応。時間を過ぎると翌営業日扱いになります。

申込前に自分の信用情報(CIC等)を開示しておくと、否決理由の見当がつきます。短期間に何社も申し込むと、それ自体が審査でマイナスに働く点にも注意してください。

大手・銀行との使い分け

借入は「金利の低い順に当たる」のが原則です。

まず銀行カードローンや大手消費者金融(上限18%前後・無利息期間あり・即日対応)を検討し、そこで否決された場合の二の矢としてフタバのような中小を使う——この順番が総支払額を抑える基本になります。

フタバの強みは老舗の安心感と初回30日無利息にあり、大手で弾かれた人が少額を短期で借りたいときの受け皿として位置づけるのが現実的です。

なお、どこに申し込んでも総量規制(貸金業者からの借入は原則年収の1/3まで)は共通で適用されます(貸金業法)。すでに他社借入が年収の1/3に近い場合は、中小でも通りにくくなります。

大手消費者金融の審査や即日融資の条件は、プロミス審査の通り方と即日融資の条件もあわせて確認すると、当たる順番を組み立てやすくなります。

闇金との見分け方(ここだけは外さない)

最後に、正規業者と闇金(ヤミ金)を見分ける3点を押さえておきます。ここを外すと、たとえ少額でも大きな被害につながります。

- 貸金業登録番号が明記され、金融庁・日本貸金業協会で照合できるか(フタバは東京都知事(4)第31502号)

- 上限金利が年20.0%以内か(これを超える提示は違法)

- 「審査なし」「ブラックでも100%融資」を謳っていないか(正規業者は必ず審査する)

少しでもおかしいと感じたら、契約前に国民生活センターや日本貸金業協会の貸金業相談・紛争解決センターに相談してください。

よくある質問

フタバについて、検索でよく問われる5問を整理します。

Q1:フタバは危ない業者ですか?

いいえ。東京都知事(4)第31502号の貸金業登録がある、昭和38年創業の正規の中小消費者金融です。金融庁の登録貸金業者情報検索で番号を照合できます。

Q2:金利は何%ですか?

年14.959〜17.950%です。利息制限法の範囲内に収まっています。初回30日間は無利息で利用できます。

Q3:いくらまで借りられますか?

1万円〜50万円の小口融資です。総量規制により、貸金業者からの借入合計は原則として年収の1/3までに制限されます。

Q4:即日で借りられますか?

平日16時までに審査完了すれば即日振込に対応します。時間を過ぎた申込や土日祝は、翌営業日扱いになる場合があります。

Q5:30日無利息はどんな場合に得ですか?

借りた額を30日以内に返せる短期利用なら、利息をほぼかけずに使えます。長期で借り続ける場合は、無利息のメリットが薄れます。

まとめ|フタバの評価を最後に整理する

フタバに対する評価を、安全性・無利息・使い分けの観点から最後に整理します。

- フタバは昭和38年創業・貸金業登録済みの正規の中小消費者金融で、闇金ではありません

- 金利14.959〜17.950%・限度額50万円。初回30日無利息で少額・短期の借入に向きます

- 審査完了は平日16時まで。大きな額や長期借入、土日夜間の即日には不向きです

- 借入は金利の低い順(銀行・大手→中小)に当たるのが、総支払額を抑える基本です

少額を短期で返す前提なら、初回30日無利息のあるフタバは実質コストを抑えやすい選択肢です。まずは登録番号で正規業者であることを確認し、自分の借入額・返済期間と照らして判断してください。

少額・短期のつなぎで、利息をなるべく抑えたい人に向いています。条件が変わることもあるため、最新の金利・無利息条件は公式で確認してから申し込むのが確実です。

フタバの公式サイトで最新条件を確認する(PR)詳細はリンク先をご確認ください

関連記事

- アルコシステムの評判・口コミは?危ない?40年続く中小の審査

- 消費者金融「いつも」の評判・口コミは?即日とおまとめの実態

- 消費者金融 審査 甘い ランキング|審査通過率の高い業者と落ちた人の共通点

- カードローン 即日融資|最短当日借入の3条件と落とし穴

免責事項

※本記事は公開情報をもとにした整理です。金利・限度額・審査条件などは変動するため、最終的な契約・申込の判断は公式サイトの最新情報をご確認のうえ、必要に応じて弁護士・司法書士・国民生活センター・日本貸金業協会等の公的相談窓口へご相談ください。