アコム(三菱UFJフィナンシャル・グループ)の審査は、公式IRの新規貸付率から通る人・落ちやすい人の境界線が読めます。最短20分回答の仕組みや落ちる5つの理由、30日無利息の起点まで整理します。

この記事でわかること

- アコム(アコム株式会社・三菱UFJフィナンシャル・グループ)の基本情報と審査の枠組み

- 公式IRの新規貸付率(審査通過率)の読み方と、通る人・落ちやすい人の境界線

- 「最短20分」回答ロジックの5段階分解と、即日入金が成立する時間帯

- 信用情報の異動・総量規制・申込みブラック・勤続年数 — 落ちる5つの理由

- アコム・プロミス・SMBCモビット 6軸比較(三菱UFJFG / 三井住友FG の系列差)

- 申込前の準備5つと、「30日無利息=契約日翌日から」の落とし穴

- 「審査なし」「ブラックOK」業者のリスク(金融庁・警察庁・国民生活センターの注意喚起)

結論を先に書きます

アコム(アコム株式会社)は、初回利用で短期返済を計画できる方にとって、申込から融資までの導線が整理された選択肢です。三菱UFJフィナンシャル・グループ(MUFG)の連結子会社で、金融庁登録貸金業者でもあります。

ただし「審査が甘い」「申込めば誰でも通る」といった言い切りは事実と異なります。アコム公式のIR資料では新規貸付率(審査通過率)が四半期ごとに開示され、近年は概ね40%前後で推移しているとされます。裏を返せば、約6割は審査に通っていないのが実態です(金融庁 2026年5月閲覧)。

通るかどうかは「年齢」や「年収」そのものよりも、信用情報の状態と他社借入の合計額で大半が説明できます。在籍確認・総量規制・信用情報という3つの仕組みを理解しておくことが、無駄な申込を避ける近道です。

- 審査通過率は近年概ね40%前後(公式IR)。「甘い」のではなく「銀行カードローンより入口の幅が広い」と理解するのが正確

- 在籍確認は原則電話なし(公式では申込者の約99%が電話なしで完了とされる)

- 貸金業法の総量規制で、貸金業者からの借入合計が年収の3分の1を超える貸付は原則不可

- 30日無利息は「初回契約日の翌日から」。契約だけ寝かせると無利息日数が減る点に注意

アコムの基本情報 — アコム株式会社(三菱UFJFG)の構造

申込前に押さえておきたい基本情報を整理します。登録番号・系列情報は金融庁の登録貸金業者情報検索サービス(2026年5月閲覧)と突き合わせて確認できます。

| 項目 | 内容 |

|---|---|

| 運営会社 | アコム株式会社(三菱UFJフィナンシャル・グループ/MUFG連結子会社) |

| 登録 | 金融庁登録貸金業者(登録番号は公式・金融庁検索でご確認ください) |

| 金利(実質年率) | 年3.0%〜18.0%(2026年6月時点の公開情報の範囲) |

| 借入限度額 | 1万円〜800万円(審査により個別設定) |

| 審査回答時間 | 最短20分(申込時間帯・審査内容により異なる) |

| 即日融資 | 可能(平日午後早めの契約完了が目安) |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 申込条件 | 満20歳以上で安定した収入と返済能力を有する方 |

| 在籍確認 | 原則電話なし(書類確認が基本/公式では約99%が電話なしで完了とされる) |

| 借入方法 | 振込・カード(むじんくんで即時発行可)・提携ATM・スマホATM |

上記スペックは2026年6月時点の公開情報に基づく整理です。金利・限度額・キャンペーン条件は変更され得るため、最終判断は必ず公式の最新情報をご確認ください。

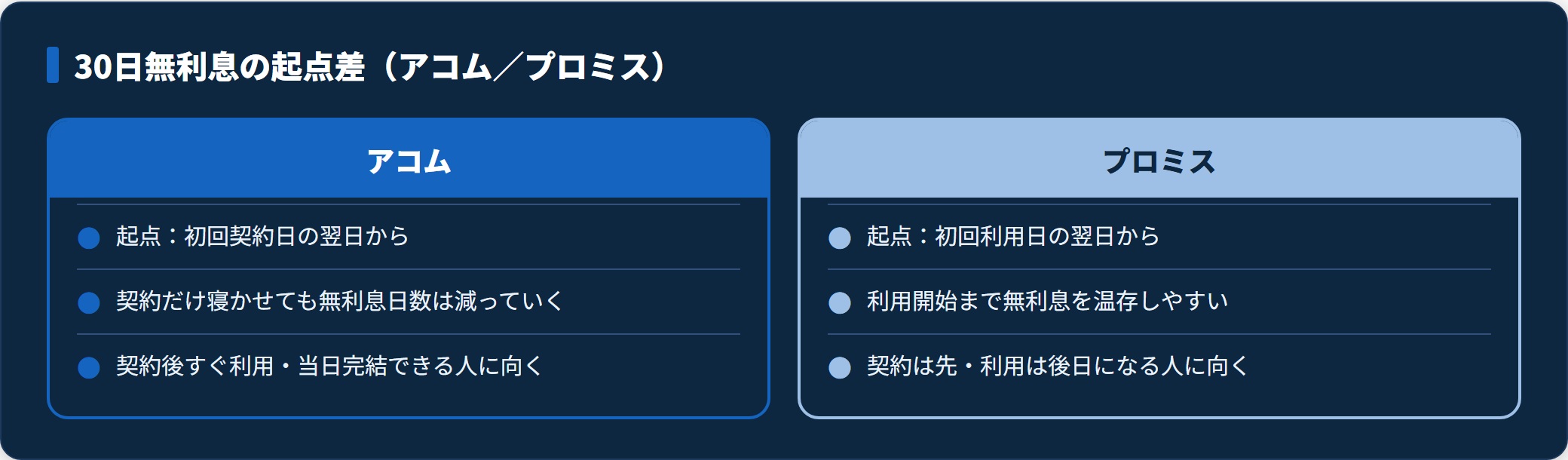

「30日無利息=初回契約日翌日から」がプロミスと違う

アコムの30日無利息は「初回契約日の翌日から」カウントが始まります。プロミス(SMBCコンシューマーファイナンス)の「初回利用日翌日から」とは構造が異なる点が、見落とされやすい差です。

契約だけ済ませて利用を寝かせると、その間も無利息日数が減っていくのがアコムの設計です。短期借入で30日以内の完済が見えているなら無利息のメリットは活きます。

一方、利用予定が2週間以上先にずれそうなら、プロミスの「初回利用日翌日から30日」設計のほうが総コストを抑えやすい場面があります。

詳細はプロミス審査の通り方と即日融資の条件で整理しています。

MUFG連結子会社という系列の意味

アコム株式会社はMUFGの連結子会社で、貸金業相談・苦情対応窓口の整理が公開情報の範囲で進んでいます。日本貸金業協会の貸金業相談・紛争解決センター(2026年5月閲覧)の案内が利用前後で接続されているかは、良心的な貸金業者かを見分ける判断軸の一つです。

アコム審査で「通る人・落ちにくい人」の境界線

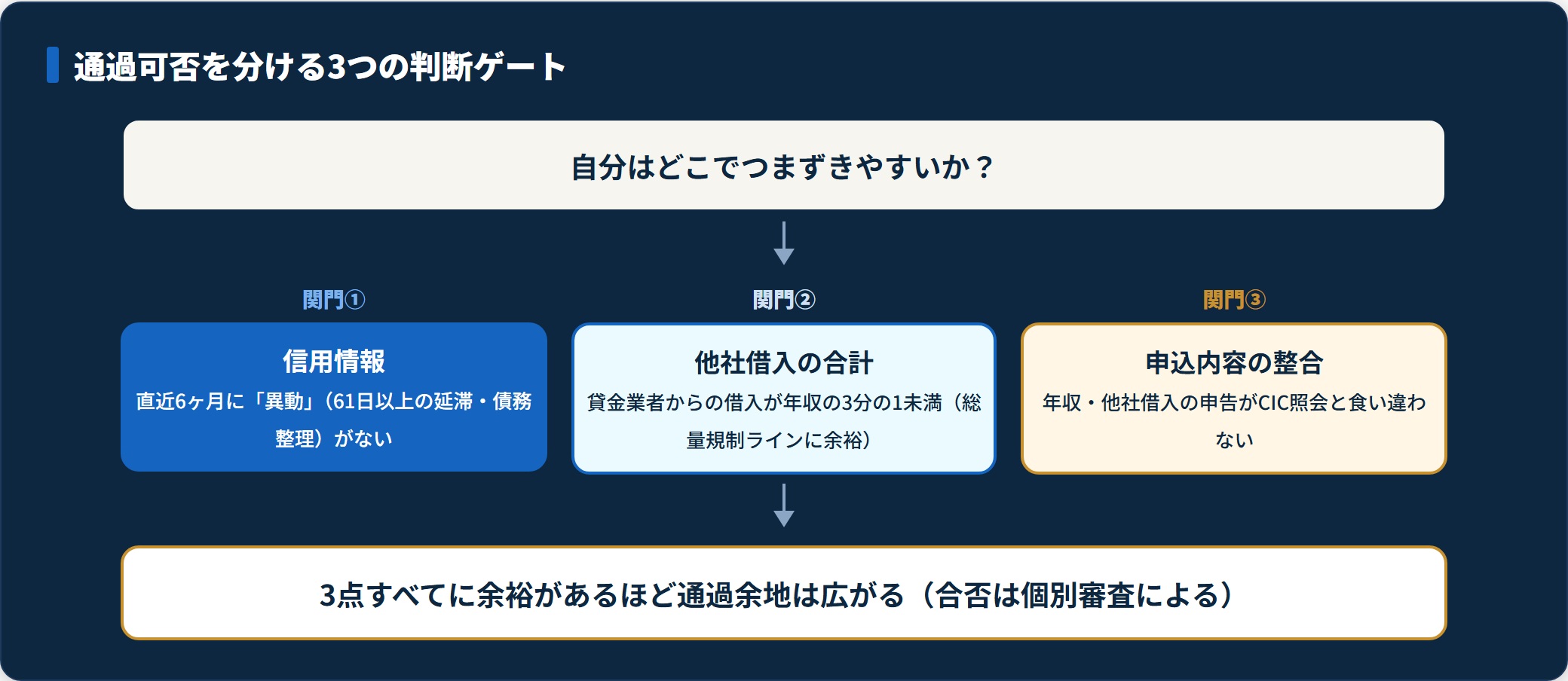

銀行カードローンに落ちて「アコムなら通るのか」と迷う人は少なくありません。結論から言えば、通った人と落ちた人の差は「信用情報の状態」と「他社借入の合計額」で大半が説明できます。年齢や年収そのものよりも、この2点が効きます。

通過率40%前後の読み方 — 「甘い」ではなく「入口が広い」

アコム公式IRの新規貸付率(審査通過率)は近年、概ね40%前後で推移しているとされます。これは大手銀行カードローン(30%前後とされる業界集計)よりやや高く、消費者金融全体の平均水準と整理できます。

「甘い」という表現は誤解を招きます。正確には「銀行カードローンより入口の幅が広い」です。残りの約6割は審査に通っていない点を忘れないでください。

「審査スピードが速い」≠「審査が甘い」

公式が示す「最短20分」は、申込から審査回答までの最短時間です(申込の時間帯・審査内容で異なる旨が公式注記)。これは審査が甘いという意味ではなく、自動審査とオペレーター審査の役割分担が最適化された結果と整理できます。

金融庁および日本貸金業協会の公表によれば、貸金業者は貸金業法に基づく返済能力調査の義務を負い、年収・他社借入・信用情報を確認した上でしか貸付できません(2026年5月閲覧)。スピードは仕組みの最適化、合否は法令と社内基準の積み重ねです。

通った人・落ちやすい人の共通点

- 勤続3年以上、または現職での月収が3ヶ月以上安定している

- 直近6ヶ月のローン申込履歴が1〜2件以内(複数同時申込なし)

- CIC・JICCに「異動」記録がない(61日以上の長期延滞・債務整理履歴なし)

- 他社借入の合計が年収の3分の1未満(総量規制ラインに余裕がある)

- 申込内容が正直で、源泉徴収票やCIC照会と食い違いがない

- 借入希望額が必要最小限(30万円以下は通過余地が広い傾向)

- 直近6ヶ月に3社以上の申込履歴がある(いわゆる申込みブラック)

- 61日以上の延滞履歴がある(信用情報の「異動」記録)

- 他社で年収の3分の1近くまで借りている(総量規制ライン)

- 勤続3ヶ月未満で、転職直後または試用期間中

- 申告した年収・他社借入がCIC照会と大きく食い違う

- 銀行カードローンに落ちた直後に申込(短期間の連続申込が信用情報に残る)

心当たりがある項目が多い場合は、まず信用情報の開示請求(CIC・JICC・KSC)で自分の状態を確認してから判断するのが現実的です。個別の債務整理判断は、必ず弁護士・司法書士・法テラス等の公的相談窓口にご相談ください。

「最短20分」回答ロジックの5段階分解 — 即日入金が成立する時間帯

「最短20分」を真に受けて夕方に申込み、入金が翌営業日にずれて慌てる、というのはよくある失敗です。「最短20分」は審査回答までの時間であって、口座入金までの時間ではありません。即日入金を成立させるには、5段階の時間ロジックを押さえておく必要があります。

- 自動審査(最短20分前後)

- オペレーター審査(10分〜数時間)

- 在籍確認(書類3〜30分/電話 数分〜1時間)

- 契約完結(5〜20分)

- 振込またはカード受取(数秒〜数十分)

段階①:自動審査(最短20分前後)

申込フォーム入力後、まず自動審査システムがCIC・JICCの信用情報照会と、年収・他社借入のスコアリングを行います。この段階で「明らかに通らない」「明らかに通る」が振り分けられます。公式の「最短20分」はこの段階の最短値で、申込時間帯と内容によって振れます。

段階②:オペレーター審査(10分〜数時間)

グレーゾーンに振られた申込は、オペレーターによる目視審査に回ります。申込内容の整合性・他社借入の妥当性・在籍確認方法の決定などがここで行われます。混雑時間帯(午前11時〜午後2時、給料日後、月末)に集中すると、この段階で1〜3時間待つことがあります。即日入金まで成立させたいなら、平日午前中の早い時間帯(10時前後)が無難です。

段階③:在籍確認(書類3〜30分/電話 数分〜1時間)

アコムは原則として書類確認(健康保険証・給与明細等)で在籍確認を行います。公式では申込者の約99%が電話なしで完了している旨が公表されています。書類で確認できない場合は電話確認になることもありますが、書類PDFを事前に準備しておけば短時間で通過しやすくなります。不安な場合は申込前にオペレーターへ相談できます。

段階④:契約完結(5〜20分)

審査通過後、Web上で契約手続きを完結させます。利用限度額の確認、借入方法(振込かカードか)の選択、契約書類への同意などが含まれます。ここで迷ったり手続きが止まると、入金が翌営業日にずれます。

段階⑤:振込またはカード受取(数秒〜数十分)

振込を選ぶ場合に重要なのが「モアタイムシステム加盟行かどうか」です。加盟行(メガバンク・ネット銀行の大半)は24時間振込に対応しますが、未加盟の一部地方銀行・信用金庫は時間帯次第で翌営業日扱いになります。全国銀行協会の公表では、加盟金融機関は全国の大半に拡大しているとされます(2026年5月閲覧)。

即日入金を成立させる3条件

「今日中に借りたい」場合に確認したい3点があります。

- 平日の午後早め(14時前後)までに契約手続きを完了させる

- 本人確認書類を鮮明に撮影できる状態で準備する(不鮮明だと再提出で1〜2時間ロス)

- 利用銀行のモアタイムシステム加盟・即時振込対応時間を確認する

時間帯のロジックを誤ると、審査が当日中に終わっても入金が翌営業日にずれます。時間帯比較はカードローン即日融資の3条件もあわせてご参照ください。

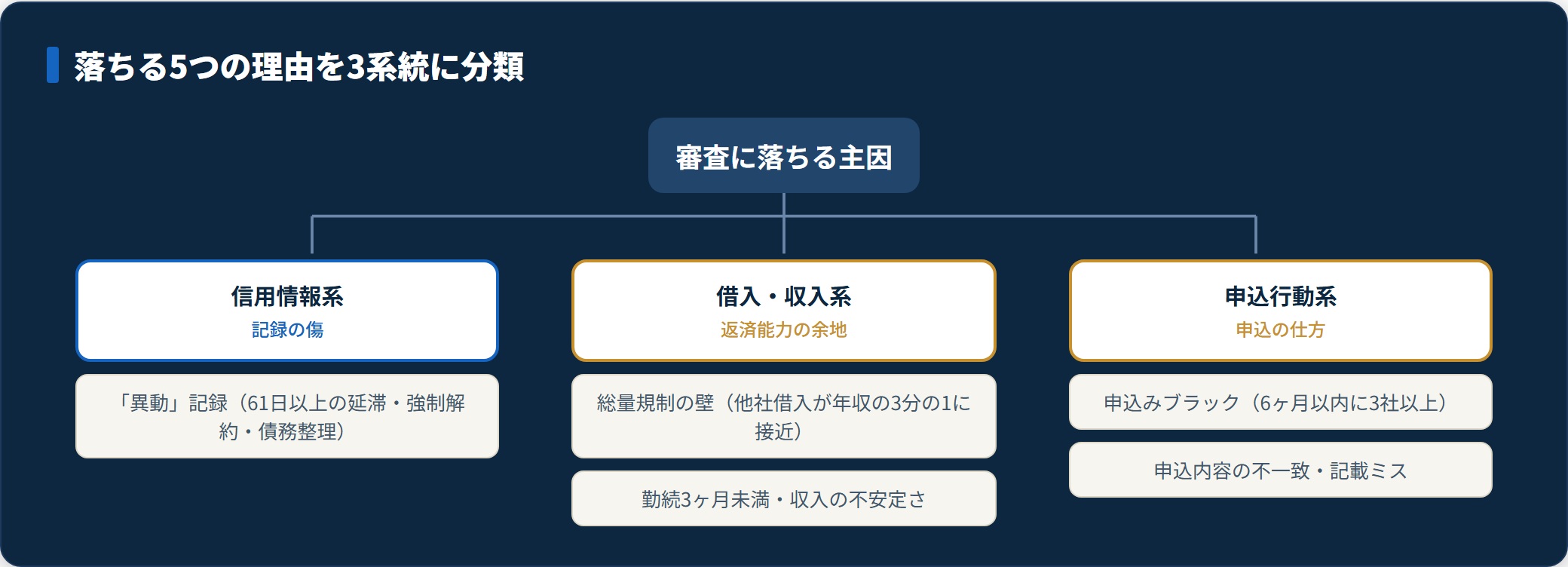

アコム審査で落ちる5つの理由

消費者金融全般で審査に落ちる理由を、公的情報と一般的な集計の方向感に沿って整理します。

- 信用情報の「異動」記録

- 総量規制の壁(年収の3分の1)

- 申込みブラック(短期間の複数社申込)

- 勤続年数の短さ・収入の不安定性

- 申込内容の不一致・記載ミス

1. 信用情報の「異動」記録

CIC・JICCに「異動」として記録されるのは、61日以上または3ヶ月以上の長期延滞、強制解約、債務整理、代位弁済などです(2026年5月閲覧)。延滞・債務整理情報は5年程度残ります。心当たりがあれば、申込前にCIC・JICCで自己開示請求をすると無駄打ちを避けられます。開示は本人が手数料500〜1,000円程度で可能とされます。

2. 総量規制の壁(年収の3分の1)

貸金業法に基づく総量規制では、貸金業者からの借入総額が年収の3分の1を超える貸付は原則禁止されています(金融庁・日本貸金業協会の公的説明より・2026年5月閲覧)。

たとえば年収300万円で既に他社から80万円借りている方が50万円を申込むと、合計130万円となり年収の3分の1(100万円)を超えるため、原則として対象外です。なお銀行カードローンは貸金業者ではないため総量規制の対象外ですが、各銀行が自主規制として上限を設けているケースが大半です(全国銀行協会 公開情報・2026年5月閲覧)。

3. 申込みブラック(短期間の複数社申込)

短期間(一般に6ヶ月以内)に複数社へ申し込むと、信用情報の「申込情報」欄に履歴が残り、「お金に困っている」と判定されやすくなります。3社以上の同時期申込では、ほぼ全社で通りにくくなる傾向があります。本命1社に絞ることが、結果的に通過率を上げる近道です。

4. 勤続年数の短さ・収入の不安定性

勤続3ヶ月未満、転職直後、試用期間中、確定申告書を提出できない個人事業主などは、収入の安定性を示しづらく、判定がリスク方向に振れがちです。なお転職・確定申告に関わる個別判断は、税理士・社会保険労務士など各分野の専門家にご相談ください。

5. 申込内容の不一致・記載ミス

勤務先・年収・他社借入を「盛って」申告すると、書類確認や信用情報照会で食い違いが発覚し、信用低下で落ちることがあります。正直に申告するほうが、結果的に通過率は上がる傾向があります。

該当する項目がある場合は、まず申込を一旦見送り、信用情報の自己開示や他社借入の整理を済ませてから判断するのが現実的です。

アコム・プロミス・SMBCモビット 6軸比較

大手3社の審査関連スペックを6軸で比較します。2026年6月時点の各社公式公開情報に基づきます。アコムは三菱UFJFG(MUFG)、プロミスとSMBCモビットは三井住友FG(SMBCコンシューマーファイナンスが運営)という系列の違いがあります。

| 比較軸 | アコム | プロミス | SMBCモビット |

|---|---|---|---|

| 金利(実質年率) | 年3.0〜18.0% | 年4.5〜17.8% | 年3.0〜18.0% |

| 借入限度額 | 1万〜800万円 | 1万〜500万円 | 1万〜800万円 |

| 審査回答時間 | 最短20分 | 最短3分 | 最短15分 |

| 無利息期間 | 30日間(初回契約日翌日から) | 30日間(初回利用日翌日から) | なし |

| 在籍確認 | 原則電話なし(公式 約99%) | 原則電話なし | 原則電話なし(WEB完結時) |

| 系列 | 三菱UFJFG | 三井住友FG | 三井住友FG |

3社の使い分けの軸を、根拠とあわせて整理します。

- 初回・短期返済で「契約後すぐ利用」:アコムの30日無利息(初回契約日翌日から)が、当日完結前提なら有利

- 初回・短期返済で「契約は先・利用は後日」:プロミス(初回利用日翌日から30日)が無利息を温存しやすい

- 審査スピードの公表値を重視:プロミスの「最短3分」(※各社で「審査時間」の定義が異なる点に注意)

- 無利息不要・WEB完結の手軽さ重視:SMBCモビット(WEB完結特化型)

「審査が甘い順」ではなく、「自分の状況にどの導線が合うか」で選ぶのが現実的です。なお別系列のため、アコムとプロミスの併用申込自体は可能ですが、合算で年収の3分の1ラインに達すれば総量規制で追加借入は原則対象外になります。短期間の併用申込は申込みブラックのリスクを高めるため、本命1社に絞るのが無難です。各社の比較はカードローンおすすめ比較もご参照ください。

アコムが向いている人・向いていない人

アコムは万能ではありません。向いている人・向いていない人を両方明示します。

アコムが向いている人

- 初めて消費者金融を利用する方:30日無利息(初回契約日翌日から)で短期借入の実質負担を抑えやすい

- 契約後すぐ借入を開始したい方:契約日翌日からの無利息設計が、即日利用前提なら活きる

- 平日昼間の在籍確認電話を避けたい方:公式で約99%が電話なしで完了とされる

- 借入希望額が30万円程度までの少額の方:少額のほうが審査の通過余地が広がる傾向

- 大手3社の中で上限借入額(800万円)の余地を重視する方

アコムが向いていない人/別の選択肢が合う人

- 既に年収の3分の1近くまで他社借入がある方:総量規制で対象外の可能性 → 借入残高の整理を優先

- 過去5年以内に延滞・債務整理の経験がある方:信用情報の異動記録の可能性 → CIC・JICC・KSCで自己開示

- 金利を最優先する方:銀行カードローン(年1.5〜15%程度)のほうが金利は低い傾向

- 契約は先・利用は2週間以上後の予定の方:プロミスの「初回利用日翌日から30日」が無利息を温存しやすい

- 借りる目的が投資・ギャンブル・他社借金の返済の方:そもそも消費者金融の利用に向かない → 法テラスや消費生活センターへの相談を先に

アコム審査に通りやすくするための準備5つ

「次は通したい」場合に有効な準備を整理します。これらは一般的な傾向であり、特定の業者の合否を保証するものではありません。

- CIC・JICCで信用情報を自己開示する

- 他社借入をできる範囲で減らす(特に貸金業者から)

- 本人確認書類と収入証明を準備する

- 申込希望額は「必要最小限」にする

- 複数社の同時申込は避ける

1. CIC・JICCで信用情報を自己開示する

手数料500〜1,000円程度・スマホから可能(CIC・JICC 2026年5月閲覧)。異動・延滞情報がないか確認し、心当たりがあれば申込を一旦見送る判断もあります。手順は信用情報の開示請求のやり方で整理しています。

2. 他社借入をできる範囲で減らす

総量規制の3分の1ラインまで余裕を作るのが目的です。すでに2社以上から借入がある方は、合計額を整理しておきましょう。日本貸金業協会の公表によれば、総量規制は「借りすぎ・貸しすぎを防ぐ」目的で導入された制度です(2026年5月閲覧)。

3. 本人確認書類と収入証明を準備する

50万円以下なら本人確認書類のみが基本です。50万円超または他社合計100万円超で源泉徴収票等の収入証明が必要になります。本人確認書類は不鮮明な画像で再提出になると審査時間が1〜2時間延びることがあるため、明るい場所で鮮明に撮影してください。

4. 申込希望額は「必要最小限」にする

「とりあえず100万円」より「30万円」のほうが通過余地が広がる傾向があります。増額は後で申請できるため、初回は「いま本当に必要な金額」にとどめるのが現実的です。

5. 複数社の同時申込は避ける

6ヶ月以内の申込履歴は信用情報に残ります。本命1社に絞り、結果を待ってから次を検討するのが申込みブラック対策の基本です。

アコム審査の申込手順(5ステップ)

アコム公式の案内をもとに、初めての申込の流れを5ステップで整理します。実際の表示・必要書類は申込時点の公式案内が優先します。

- 申込前の準備(5〜10分)

- Web申込フォームの入力(10〜15分)

- 本人確認書類のアップロードと在籍確認(3〜30分)

- 審査回答の受領(最短20分〜数時間)

- 契約手続きと借入(5〜30分)

ステップ1:申込前の準備(5〜10分)

本人確認書類(運転免許証・マイナンバーカード等)と、収入が確認できる書類(源泉徴収票・給与明細など)を手元に揃えます。並行してCIC・JICCで信用情報を自己開示しておくと、申込後の想定外を減らせます。

ステップ2:Web申込フォームの入力(10〜15分)

公式サイトまたは公式アプリから、氏名・住所・勤務先・年収・他社借入額を入力します。年収・勤続年数・他社借入は正直に申告するのが原則です。源泉徴収票やCIC照会と食い違うと、信用低下で合否がリスク方向に振れます。

ステップ3:本人確認書類のアップロードと在籍確認(3〜30分)

本人確認書類を撮影し、Web経由で提出します。在籍確認は原則として書面確認が基本(公式では約99%が電話なしで完了とされる)ですが、書類で確認できない場合は電話確認になることもあります。心配な場合は申込時にオペレーターへ相談できます。

ステップ4:審査回答の受領(最短20分〜数時間)

公式の「最短20分」は申込から審査回答までの最短時間です。実際には在籍確認や追加書類提出が必要なケースもあり、即日融資を確実にしたい場合は平日午後早めまでに余裕を持って申し込むのが現実的です。

ステップ5:契約手続きと借入(5〜30分)

審査通過後、Web上で契約手続きを完了します。振込(モアタイムシステム加盟行であれば24時間対応のケースが多い)または、むじんくん(自動契約機)でのカード発行・提携ATMでの借入が選べます。

「審査なし」「ブラックOK」業者のリスク

アコムを検索すると、関連語として「審査なし」「ブラックでもOK」「即日融資保証」を謳う広告に出会うことがあります。これらは貸金業法・銀行法に違反するヤミ金(違法業者)の可能性が極めて高いと考えてください。

貸金業法・銀行法では、貸付に際して返済能力の審査が義務づけられています。「審査なし」を謳う業者は正規の登録業者ではないとされます。金融庁は登録貸金業者一覧を公開しており、申込前に登録番号を確認できます。警察庁・国民生活センターはヤミ金融被害について継続的に注意喚起を行っています(2026年5月閲覧)。

違法業者への返済義務は法律上原則として発生しないとされますが、暴力的取り立て・個人情報悪用・名簿転売など二次被害のリスクがあります。申し込まないでください。被害に遭った場合は、警察・法テラス・国民生活センター(消費者ホットライン188)への速やかな相談をご検討ください。違法業者を避けるための見分け方は「審査が甘い」の実態でも整理しています。

よくある質問

アコム審査について、特に質問が多い項目を整理します。

Q1:アコムの審査は本当に最短20分で終わりますか?

公式の「最短20分」は申込から審査回答までの最短時間です。申込時間帯や審査内容によって異なる旨が公式に注記されています。実際には自動審査の後にオペレーター審査・在籍確認・契約完結・振込またはカード受取の各段階があり、即日入金まで含めると平日午後早めまでの申込が現実的なラインとされます。

Q2:パート・アルバイト・主婦でも審査に通りますか?

公式条件は「満20歳以上で安定した収入と返済能力を有する方」とされています。本人にパート・アルバイト収入があれば申込可能ですが、専業主婦(本人収入なし)は貸金業法の総量規制対象のため申込対象外です。配偶者貸付はアコムでは原則取り扱いがないため、銀行カードローンの一部商品を検討する選択肢があります。

Q3:アコムを利用すると住宅ローンの審査に影響しますか?

借入残高があると、住宅ローン審査時の返済負担率に影響することがあります。住宅ローン申込前は完済しておくのが無難です。ただし「過去に利用していた」事実だけでは、延滞・債務整理履歴がなければ原則として影響しません。個別判断は各金融機関と弁護士・司法書士など有資格者にご相談ください。

Q4:在籍確認の電話は本当にありませんか?

アコム公式では「申込者の約99%が原則として勤務先への電話確認なしで完了している」旨が案内されています。書類(健康保険証・給与明細等)の提出で代替されることが基本です。書類で確認できない場合は電話確認になることもあるため、不安な場合は申込時にオペレーターへ相談できます。

Q5:過去に自己破産していても通りますか?

自己破産情報はCIC・JICC・KSCで5〜10年程度記録が残ります。記録が消えるまでは原則として消費者金融の審査は通りにくくなります。心当たりがある方は、まずCIC・JICC・KSCで信用情報を自己開示することをおすすめします。個別の債務整理・法的判断は、必ず弁護士・司法書士・法テラスなど公的相談窓口にご相談ください。

Q6:一度落ちたあと、再申込はいつできますか?

一般に「6ヶ月以上の期間を空けてから」が推奨される目安です。短期間に再申込すると「申込みブラック」状態が悪化するため、状況(収入・他社借入・信用情報)が変わるまで申込を控えるのが現実的です。落ちた直後にCIC・JICCで信用情報を開示し、原因を特定してから次の動きを決める順序がロスを抑えられます。

Q7:アコムの30日無利息はいつから始まりますか?

アコムの30日無利息は「初回契約日の翌日から」カウントが始まります(公式公表・2026年6月時点)。プロミスの「初回利用日翌日から」とは構造が異なり、契約だけ済ませて利用を寝かせると、その間も無利息日数が減っていく設計です。利用までを2週間以上空けるなら、プロミスの設計のほうが総コストを抑えられる場面があります。最終判断は各社公式の最新条件でご確認ください。

まとめ:申し込む価値があるのはこういう人

アコム審査の通り方を最後に整理します。

- 審査通過率は近年概ね40%前後。「甘い」ではなく「銀行より入口が広い」と理解するのが正確

- 通る・落ちるは「年齢・年収」より信用情報の状態と他社借入の合計額で大半が決まる

- 在籍確認は原則電話なし(公式 約99%)、即日入金は時間帯の組合せが鍵

- 落ちる主因は異動記録・総量規制・申込みブラック・勤続・記載不一致の5つ

- 30日無利息は初回契約日翌日から。利用が先延ばしならプロミス設計が有利な場面も

- 「審査なし」「ブラックOK」業者はヤミ金の可能性が高いため申し込まない

次の3条件を満たす方は、アコムが判断材料として価値のある選択肢になりやすいです。

- 信用情報がクリーン(異動・延滞・債務整理の記録なし)

- 総量規制の3分の1ラインに余裕(既存の貸金業者借入が年収の3分の1未満)

- 勤続3ヶ月以上で安定した収入(パート・アルバイト含む)

逆に、いずれか1つでも引っかかる方や「契約は先・利用は2週間以上後」の方は、申込前に信用情報の自己開示や他社借入の整理を済ませるか、無利息設計が異なるプロミスの検討が、入口でつまずくリスクを下げます。最後に1点。カードローンを契約する前に、家計の総支出見直しと公的相談窓口への接続を一度試したかを自問することをおすすめします。

あわせて読みたい

免責事項

※本記事は金融庁・日本貸金業協会・CIC・JICC等の公開情報をもとにした一般的な整理であり、特定の業者の推奨・審査結果を保証するものではありません。金利・限度額・無利息条件等は変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認ください。借入の最終判断は、金融庁登録貸金業者か等をご確認のうえ行い、個別の債務整理・法的判断は弁護士・司法書士・法テラス等の公的相談窓口へご相談ください。