カードローンの即日融資は申込時間・書類の不備ゼロ・在籍確認の準備の3条件がそろえば当日振込が狙えます。銀行系と消費者金融系でスピードは異なり、職場にバレない在籍確認の選択肢も。「審査なし」「ブラックOK」広告はヤミ金で、登録番号の確認が要です。

この記事でわかること

- カードローンが当日中に振り込まれるための3条件(申込時間・書類の不備ゼロ・在籍確認の準備)

- 銀行系と消費者金融系で即日融資のスピードがどう違うか(金利・限度額・向く人を一覧で比較)

- 在籍確認で職場にバレずに借りる現実的な選択肢(書類代替・個人名連絡・自営業の対応)

- 「審査なし」「ブラックOK」広告がヤミ金である理由と、金融庁の登録番号の確かめ方

- 借りる前に検討すべき即日融資以外の選択肢と、相談できる公的窓口

結論を先に書きます

カードローンの即日融資で読者が知りたいのは、ほぼ「今日中にお金が手元に入るのか」「銀行と消費者金融どちらが早いのか」「在籍確認で職場にバレないか」の3点です。結論から言えば、当日中に借りるなら現実的な選択肢は大手消費者金融。銀行系は金利が低い一方、当日入金は既存口座の保有者でないと難しいのが実情です。

ただし急いでいるときほど判断は雑になります。即日融資の最大のリスクは「審査なし」を謳うヤミ金広告。申込前に金融庁の登録番号を確かめる一手間が、後悔を避ける最短ルートになります。

- 当日入金の条件は平日14時までの申込・書類の不備ゼロ・在籍確認の段取りの3点

- 当日借入なら大手消費者金融、金利重視の中長期なら銀行系という使い分けが現実的

- 在籍確認は書類代替・担当者個人名での連絡で職場に知られにくくできる

- 「審査なし」「ブラックOK」「100%融資」はヤミ金のサイン。登録番号を必ず確認する

即日融資が必要な場面は緊急性が高く、判断ミスのリスクも上がります。本記事は地方金融機関の融資窓口で15年・年間1,000件超の審査に対応してきた現場知見をもとに、当日借入の条件と落とし穴を整理します。

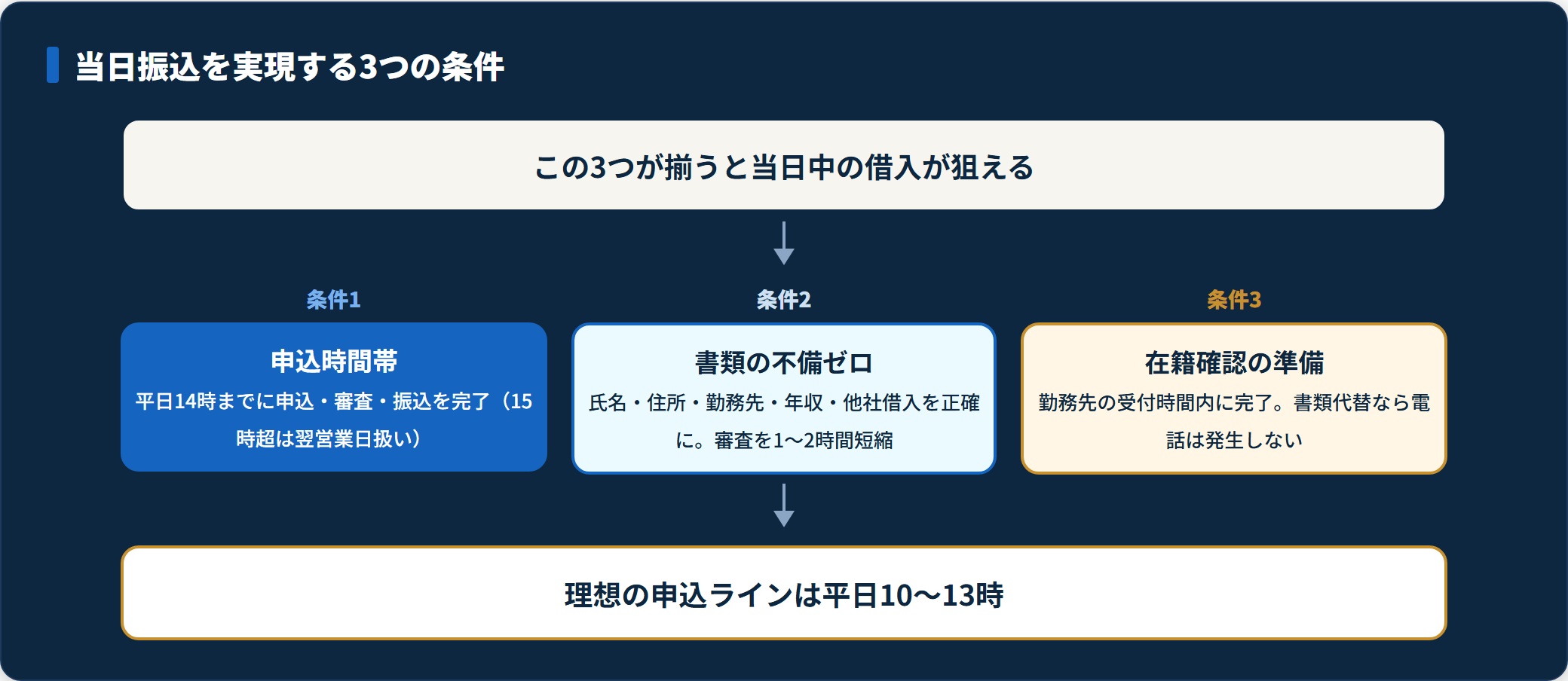

即日融資が当日中に振り込まれるための3条件

当日借入に成功する人と、翌日以降にズレてしまう人の差は、ほぼ事前の段取りで決まります。まず押さえるべき条件は3つです。

- 申込時間帯:平日14時までが事実上の境界線

- 申込書の不備ゼロ:審査時間を伸ばす最大要因をつぶす

- 在籍確認の準備:勤務先への確認が当日中に終わるか

条件1:申込時間帯は平日14時までが境界線

銀行振込で当日入金を確実にするには、平日14時までに申込・審査・振込手続きまで完了させる必要があります。15時を超えると振込が翌営業日扱いになる業者が大半です。

土日祝は銀行振込自体が止まるため、当日入金はカードレス即時発行+自動契約機での現金受取でないと現実的に届きません。理想の申込ラインは平日10〜13時。早い時間ほど余裕が生まれます。

条件2:申込書の不備ゼロが審査時間を縮める

当日借入できなかった人の半数以上は、「申込書の不備」「本人確認書類の不鮮明」「収入証明の不足」のいずれかで詰まっています。

氏名・住所・勤務先・年収・他社借入を申込前に紙へ書き出し、間違いのない状態で送信するだけ。これだけで審査時間が1〜2時間ほど短縮します。手続き上のロスは、準備でほぼ防げます。

条件3:在籍確認の準備で当日完了を間に合わせる

在籍確認(勤務先への電話)は、相手企業の電話受付時間内に終える必要があります。勤務先の受付が15時で終わる場合、14時までに申込を完了させても在籍確認が翌日扱いになることがあります。

近年は給与明細・社会保険証などの書類確認で代替する業者が増えました。書類提出のスピードが当日借入の鍵を握ります。職場にバレたくない人は、後述の在籍確認の選択肢も確認してください。

銀行系と消費者金融系・即日融資スピード比較

「銀行と消費者金融どちらが早いか」は、当日借入の核心です。区分ごとの実現性・金利・限度額・向く人を整理します。

| 区分 | 即日融資の実現性 | 金利レンジ | 限度額 | 向く人 |

|---|---|---|---|---|

| 銀行系カードローン | 原則 翌営業日以降(一部の口座保有者は当日可) | 年1.5〜14.5% | 10〜800万円 | すでに口座保有・金利重視 |

| 大手消費者金融(プロミス・アコム・SMBCモビット・アイフル) | 最短30分〜数時間で当日借入可 | 年3.0〜18.0% | 1〜800万円 | 当日借入が必要・初回30日無利息を活用したい |

| 中堅消費者金融 | 最短当日(要審査) | 年12〜20%(上限付近) | 1〜500万円 | 大手で否決された短期借入 |

| クレジットカードのキャッシング枠 | 当日 ATM 引出可(枠があれば即時) | 年15〜18% | 10〜100万円 | 既にカード保有・少額短期 |

出典: 各社公式の最新公表条件(2026年5月時点)/金融庁「貸金業法のキホン」/日本貸金業協会公表データを基に整理。金利・限度額・スピードは個別審査結果により変動します。

当日借入であれば大手消費者金融、金利重視の中長期利用であれば銀行系、という判断軸が現実的です。

金融庁および日本貸金業協会の公表によれば、貸金業法に基づく総量規制(年収の3分の1超の貸付は原則禁止)は消費者金融系の対象です。銀行系は対象外ですが、業界の自主規制で「年収の1/2〜1/3」を実質上限とするガイドラインを採用する銀行が増えています(金融庁・2026年5月閲覧)。

借入先の選び方をより詳しく見たい方は、カードローンおすすめ比較|本当に使える選び方と注意点もあわせてご覧ください。

即日融資の実現確度を上げる事前準備5点

当日借入に成功した人が共通して整えていた準備を、チェックリストにまとめます。申込の15分前に確認するだけで、審査時間を大きく短縮できます。

- 本人確認書類:運転免許証 or マイナンバーカードを鮮明な画像で。住所変更未済はNG

- 収入証明:源泉徴収票・給与明細2〜3ヶ月分・確定申告書のいずれか。50万円超の借入では必須

- 他社借入の正確な記載:少なめに書くと信用情報との不整合で一発否決になる

- 勤務先の電話番号確認:申込書の番号と実際の代表電話が一致しているか

- 申込タイミング:平日10〜13時の申込完了が当日借入の理想ライン

特に注意したいのが3つ目です。他社借入を少なめに申告すると、信用情報の照会で不整合が露見し即否決になります。「正直に書いたほうが通りやすい」というのは、審査実務上の鉄則です。

なお「即日融資だから審査が甘い」というのは誤解です。消費者金融の審査基準は即日かどうかで変わりません。変わるのは審査のスピードであって、基準そのものではない、という点は押さえておいてください。審査の判定軸を整理したい方は、カードローン審査に通る・通らないの境界線が参考になります。

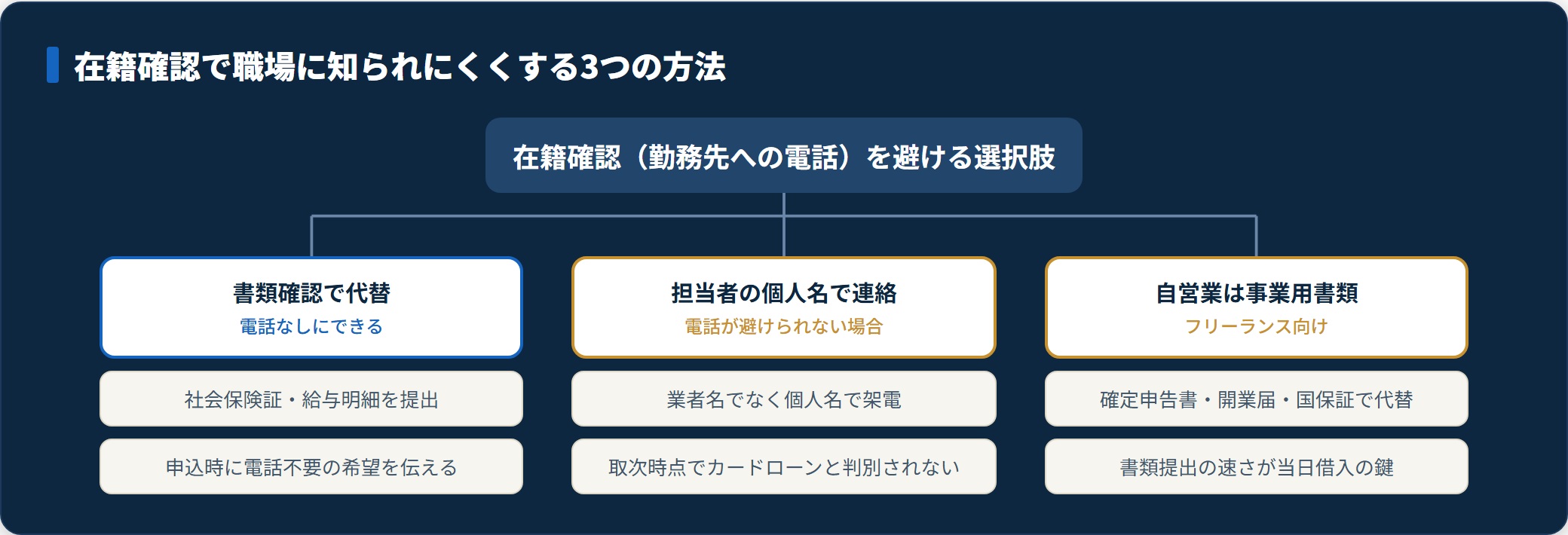

在籍確認で職場にバレないための現実的な選択肢

「在籍確認の電話で職場にバレるのが嫌」は、相談現場で圧倒的に多い質問の一つです。現在の主要な選択肢は3つあります。

書類確認で代替する業者を選ぶ

近年、SMBCモビット・プロミス・アコムなどの大手消費者金融は、社会保険証・給与明細の提出で電話確認を代替するケースが増えています。

申込時に「電話による在籍確認を希望しない」旨を伝え、書類で代替可能かを確認してください。代替が通れば、勤務先への電話そのものが発生しません。

担当者の個人名で電話してもらう

電話確認が避けられない場合、業者名ではなく担当者の個人名で電話する運用が一般的です。

会社の電話受付で「○○さんからお電話です」と取り次がれた段階では、カードローンの確認だとは判別できない仕様になっています。

自営業・フリーランスは事業用書類で代替

自営業の方は、在籍確認の代わりに確定申告書・開業届・国民健康保険証の提出で代替できる業者が大半です。書類提出のスピードが、そのまま当日借入の鍵になります。

「審査なし即日融資」「ブラックOK」広告に絶対に近づかない

ここが即日融資で最も警戒すべき落とし穴です。SNS・検索広告で「審査なし」「ブラックOK」「即日100%融資」を強調する業者は、貸金業法の登録を受けていない違法業者(ヤミ金)である可能性が極めて高いです。

年利数百%〜数千%の金利、違法な取立て、家族・職場への嫌がらせ。被害は急速に深刻化します。

国民生活センターの公表でも、SNS・検索広告経由でヤミ金に接触し、高金利で借りてしまうトラブルが繰り返し報告されています(国民生活センター・2026年5月閲覧)。「最短即日」「審査が甘い」を強調する業者ほど、金融庁登録番号の有無を必ず確認してください。

金融庁の登録貸金業者検索サービス(金融庁)で登録番号が確認できない業者は、原則として違法業者です。即日融資が必要な緊急時こそ、登録業者かどうかの一次確認を省略しないことが大切です。

「審査が甘い業者を探している」という動機そのものが危ない方向に向かいやすいので、その心理に陥っていないかは、消費者金融の審査が甘いランキングの実態で一度立ち止まって確かめることをおすすめします。

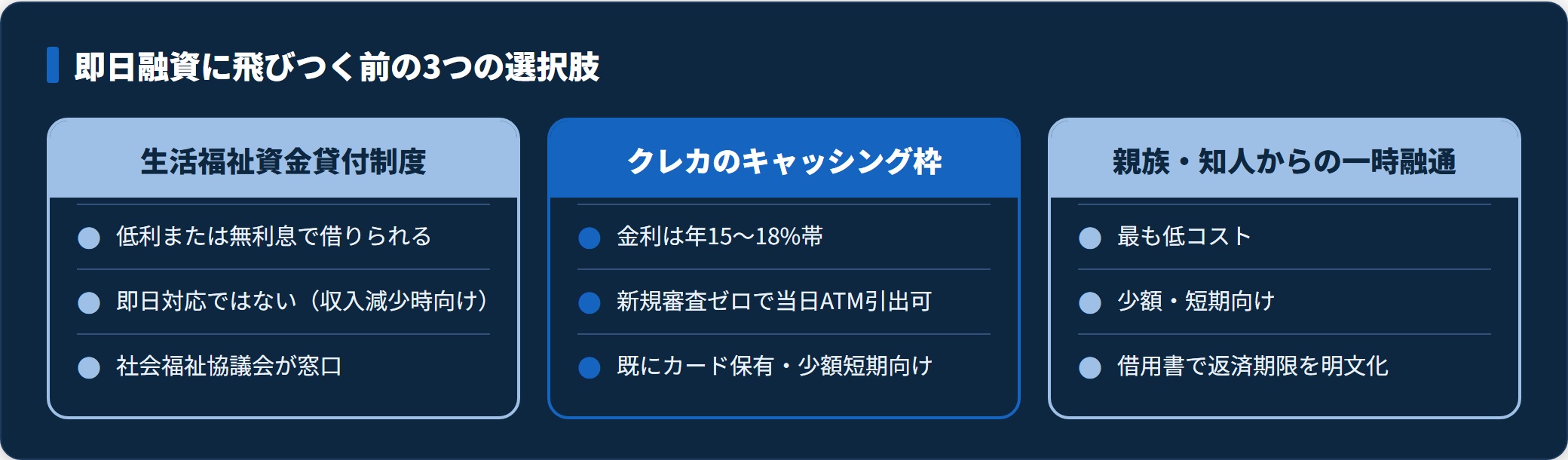

借りる前に検討すべき「即日融資以外の選択肢」3つ

即日融資に飛びつく前に、コストの低い選択肢が手元にないかを確認してください。

緊急時ほど視野が狭くなりがちです。

公的貸付(生活福祉資金貸付制度)

厚生労働省所管の生活福祉資金貸付制度(社会福祉協議会が窓口)は、低利または無利息で生活費・緊急小口資金を借りられる制度です。即日対応ではありませんが、収入減少時には強い味方になります。

クレジットカードのキャッシング枠

既に保有しているクレジットカードのキャッシング枠は、新規申込不要で当日 ATM 引出が可能です。金利は年15〜18%帯で消費者金融とほぼ同水準ですが、新規審査の時間がゼロという点が最大のメリットです。

親族・知人からの一時融通

少額・短期であれば、親族・知人からの一時融通が最も低コストです。借用書を作成し、返済期限を明文化することで、関係の悪化を防げます。

長期の返済が見えている場合は、おまとめで金利を下げる選択肢もあります。一本化の判断軸はおまとめローンは銀行と消費者金融どっちで整理しています。

即日融資の金利と返済コストを正確に把握する

当日で借りるとき、金利の確認を後回しにする人は少なくありません。ですが返済コストの見積もりこそ、借りる前に固めておくべき部分です。

金融庁および利息制限法の規定で、消費者金融の上限金利は年18.0%が法定上限です。大手消費者金融では初回30日無利息サービスを提供していることが多く、短期借入のコストを実質ゼロにできる場合があります。

返済コストを把握する基本は「借入金額 × 実質年率 ÷ 365日 × 利用日数」。たとえば10万円を年18%で30日借りると利息は約1,479円です。30日無利息サービスを利用すれば0円になります。

初回30日無利息を正しく使うポイントは3つです。

- 初回契約者のみ適用:2回目以降は通常の金利が適用される

- 無利息期間の終了日を管理:期間終了の翌日から通常利息が発生する

- 期間内の返済完了をスケジュール化:返済日前日の入金予約が確実

「30日無利息と聞いて借りたが、返済日を過ぎて通常金利が発生した」という相談は珍しくありません。無利息期間の終了日をカレンダーに記録し、前日に入金予約しておくのが失敗しない使い方です。

カードローン即日融資の審査で落ちる主な理由

否決理由を知ることは、次の申込前の準備改善に直結します。即日融資の申込が審査で落ちる主な理由を整理します。

| 順位 | 主な否決理由 | 背景 |

|---|---|---|

| 1 | 他社借入合計が年収の3分の1を超える | 貸金業法の総量規制に抵触(消費者金融) |

| 2 | 信用情報の異動(延滞・債務整理) | 過去5年以内の履歴が大きな障害になる |

| 3 | 申込書の記載不備・本人確認書類の住所相違 | 引っ越しで住民票未移動、旧姓書類などの手続き不備 |

最も多いのは総量規制への抵触です。次に多いのが信用情報の異動。三番目の記載不備は事前確認で防げるため、申込前に住所・氏名の一致を必ず確認してください。

自分の信用情報に異動が無いか不安な方は、申込前に開示請求で確認できます。手順は信用情報の開示請求のやり方(CIC・JICC・KSC)で解説しています。

なお専業主婦・無職の方の即日融資は原則できません。専業主婦の方は配偶者貸付という枠組みがありますが、即日対応は厳しいのが実情です。配偶者貸付の境界線は専業主婦のカードローン審査事情で整理しています。

即日融資を安全に使うための3つの原則

緊急時こそ冷静な判断が必要です。即日融資を安全に使うための原則を3つに絞って整理します。

- 借りる目的を明確にする:金額と返済期間が定まる

- 返済計画を先に立てる:返せる範囲で借入額を決める

- 一社に絞る:同時申込で申込情報を残さない

第一に、借りる目的を明確にすること。生活費の不足なのか、一時的な支払いズレなのかで、適切な金額と返済期間が変わります。目的なく借りると、残高が増え続けて整理が難しくなりがちです。

第二に、返済計画を先に立てること。消費者金融の最低返済額は借入残高の数%程度に設定されていることが多く、最低額のみ払い続けると返済に数年かかることがあります。

第三に、一社に絞ること。複数社へ同時申込をすると、申込情報がCIC・JICC・KSCに6ヶ月残り、「申込ブラック」と判定されやすくなります。緊急時でも1社ずつ申し込み、否決なら次の業者に移るのが正しいアプローチです。

よくある質問

即日融資について、相談現場で頻出する質問を整理します。

Q1:土日でも即日融資はできますか?

銀行振込での当日入金は、土日祝は原則不可です。ただし自動契約機の現金受取・カードレス即時発行によるATM引出であれば、土日でも当日借入が可能な業者があります。土日に急ぐ場合は、振込ではなくATM受取の選べる業者を選んでください。

Q2:専業主婦・無職でも即日融資できますか?

無職での即日融資は原則できません。専業主婦の方は配偶者貸付(配偶者の同意・収入証明が必要)で借りられる業者が一部ありますが、即日対応は厳しいのが実情です。配偶者貸付の詳細は専業主婦のカードローン審査事情の記事で整理しています。

Q3:即日融資で金利は高くなりますか?

即日融資だから金利が高くなるわけではありません。消費者金融の上限金利は年18.0%程度で、利息制限法・貸金業法の上限を超えることはできません。30日無利息サービスを併用すれば、短期借入の実質金利は抑えられます。

Q4:即日融資の申込履歴は他の審査に影響しますか?

影響します。CIC・JICC・KSCの信用情報機関に6ヶ月間 申込履歴が残るため、短期間に複数業者へ申し込むと「申込ブラック」と判定されやすくなります。緊急時でも1社ずつ、間隔を空けて申し込んでください。

Q5:即日融資で借りた後、どれくらいで返済すべきですか?

30日無利息サービスを使う場合、30日以内の一括返済が最もコスト効率の高い使い方です。長期借入はおまとめローン・銀行借り換えで金利を下げる方向に切り替えるのが定石です。一本化の判断はおまとめローンは銀行と消費者金融どっちで整理しています。

まとめ:即日融資は事前準備と業者選びが成否を分ける

カードローンの即日融資は、正しい準備と適切な業者選びで当日中の借入が実現できます。最後に要点を整理します。

- 当日入金の条件は平日14時までの申込・書類の不備ゼロ・在籍確認の段取りの3点

- 当日借入なら大手消費者金融、金利重視なら銀行系という使い分けが現実的

- 在籍確認は書類代替・担当者個人名での連絡で職場に知られにくくできる

- 他社借入を少なめに書くと信用情報の不整合で一発否決になる

- 「審査なし」「ブラックOK」「100%融資」はヤミ金のサイン。登録番号を必ず確認する

- 緊急時でも登録番号の確認と返済計画の2点だけは省略しない

即日融資が必要な状況では冷静な判断が難しくなりがちです。だからこそ、金融庁登録番号の確認という最低限のステップだけは、どんな状況でも省略しないこと。返済計画を必ず先に立てること。この2点を守るだけで、後悔のない借入に近づきます。

借入後に返済が困難になった場合は、早めの相談が問題を最小化します。日本貸金業協会の貸金業相談・紛争解決センターは借金・カードローンの相談を無料で受け付けています。国民生活センターの消費者ホットライン(188)ではヤミ金被害や不当な取立ての相談も可能です。法テラスでは経済的に困難な方向けの無料法律相談・民事法律扶助制度を提供しています。

「もう少し早く相談していれば」と悔やまれるケースが多いからこそ、早期相談の価値を最後に強調しておきます。

本記事が拠った情報源

- 金融庁「貸金業法のキホン」「登録貸金業者検索サービス」(金融庁・2026年5月閲覧)

- 日本貸金業協会「貸金業統計資料」「総量規制の解説」

- 日本信用情報機構(JICC)・CIC・KSC の制度解説ページ

- 国民生活センター「ヤミ金被害」「即日融資広告トラブル」関連事例公表(国民生活センター)

- 厚生労働省「生活福祉資金貸付制度」関連解説

- 各社カードローン公式の最新公表条件(2026年5月閲覧)

関連記事

免責事項

※本記事は一般的な情報の整理であり、個別の借入判断・債務整理を目的としたものではありません。金利・限度額・審査基準は変動します。借入の最終判断は各社の契約条件・重要事項説明書および金融庁の登録貸金業者かどうかをご確認のうえ行ってください。返済が困難な場合は、法テラス・日本貸金業協会・消費生活センター等の公的相談窓口にご相談ください。