アクシアプラスのクラウド契約ファクタリングは、手数料4%〜9%程度・最短即日入金(2社間)が中身です。完全オンラインの謳い文句と実際のギャップ、活きる業種、違法な給与ファクタリングとの違いを検証します。

この記事でわかること

- 「クラウド契約=完全オンライン」は本当か。謳い文句と実際の手続きのギャップを正直に検証

- 手数料4%〜9%程度・最短即日入金(2社間スピードプラン)の中身と、率だけで判断しない見方

- 来店不要のクラウド契約が活きる業種(建設・運送・EC)と常用化の注意点

- 即入金を優先すべき局面と、公的支援を先に当たるべき局面の切り分け

- 「給与ファクタリング」(違法なヤミ金型)との違いと、安全な業者の見分け方

公的情報源: 中小企業庁/金融庁/法務省(債権譲渡登記制度)/国民生活センター

手数料・入金スピード・即日条件は債権内容で変わります。まず自社の見積もりを取って確かめるのが近道です。

結論を先に書きます

アクシアプラスのクラウド契約ファクタリングは、売掛金があり、来店せずに短期で現金化したい事業者には選択肢になるサービスです。電子契約で来店・郵送が不要なため、書類がデータで揃っていれば最短即日入金に進みやすい構造があります。

ただし「クラウド完結」を画面操作だけと期待しすぎると、電話・LINEの連絡で「思っていたのと違う」と感じる場面もあります。「来店・郵送不要」という意味でのオンライン完結と捉えるのが現実的です。

- 運営は株式会社アクシアプラス(東京都・2019年設立・資本金1,000万円)。借金ではなく売掛債権の売買

- 手数料4%〜9%程度(公開情報・業界では低めの水準・個別査定で変動)。最短即日は2社間スピードプランの条件付き

- 「クラウド完結」でも本人・債権確認の連絡は入るのが普通。むしろ確認ゼロのほうが不自然

- 慢性赤字・売掛金なし・2,000万円超の高額調達は、公的支援や銀行融資が先

売掛金があり今日中・明日中に資金が要る局面なら、来店せずに条件を確認できます。即日入金の条件は債権内容で変わるため、まず見積もりから始めるのが現実的です。

無料見積もりで即入金の条件を確かめる(PR)詳細はリンク先をご確認ください

アクシアプラスのクラウド契約ファクタリングとはどんなサービスか

アクシアプラスのクラウド契約ファクタリングは、株式会社アクシアプラスが運営する、オンライン完結型の事業者向けファクタリングです。同社はオンライン完結のブランドとして「いーばんく」の名称でも案内しています。

申込・書類提出・契約・入金確認までを電子契約とオンラインで進める形で、来店不要・全国対応・24時間相談受付・書類作成サポートを特徴としています。運営会社は東京都に拠点を置き、2019年設立・資本金1,000万円とされています。

大前提として、ファクタリングは「借金」ではなく「売掛債権の売買」です。将来入金される予定の売掛金を業者に売却し、入金日より前に現金を受け取る取引で、負債は増えません。

「クラウド契約」はこの取引を電子契約(クラウドサイン型)でオンライン化したもので、仕組みそのものが特別なわけではありません。手続きの方法がオンライン中心になっている、という理解が正確です。

売掛債権の活用は中小企業庁や経済産業省も中小事業者の資金調達手段の一つとして位置づけており、債権譲渡の対抗要件である債権譲渡登記制度は法務省が所管しています。

サービス概要早見表

| 項目 | 内容 |

|---|---|

| サービス種別 | クラウド契約(オンライン完結)型の事業者向けファクタリング |

| 運営会社 | 株式会社アクシアプラス(東京都・2019年設立・資本金1,000万円)/ブランド「いーばんく」 |

| 買取手数料 | 4%〜9%程度(公開情報・業界では低めの水準・個別査定で変動) |

| 審査通過率 | 90%以上(公式公開・条件により変動) |

| 入金スピード | 最短即日(2社間スピードプラン・条件により変動) |

| 契約方法 | クラウド契約(電子契約)・来店不要・全国対応・24時間相談受付 |

| 取引形態 | 2社間中心(3社間にも対応) |

| 買取上限 | 最大2,000万円程度(高額帯では他社より低めという指摘あり) |

| 対象 | 法人ほか(個人事業主の対象可否は情報源で記載が分かれる・公式で要確認) |

なお、同じアクシアプラスでも「運転資金のつなぎ」や3プラン(スピード/ノーマル/リーズナブル)の使い分けを軸に整理したい場合は、アクシアプラスの運転資金ファクタリングの評判・口コミで別途まとめています。本記事は「クラウド契約・オンライン完結・即入金」という手続き面の検索意図に絞って検証します。

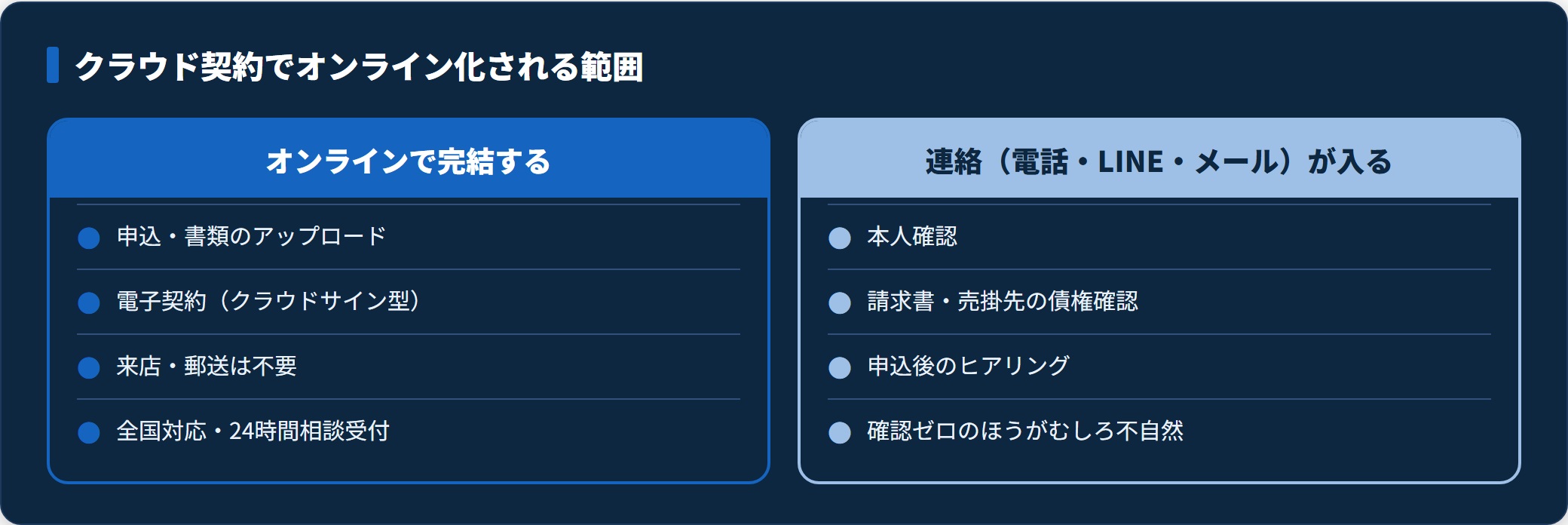

「クラウド契約=完全オンライン」は本当か——謳い文句と実態のギャップ

クラウド契約ファクタリングを検討する人が一番気にするのが、「本当に画面操作だけで終わるのか」です。ここは煽らず、正直に検証します。

結論から言えば、「人とのやり取りゼロ」を期待するとギャップが生まれます。ただし「移動せずに、書類のアップロードと電子契約で進められる」と理解すれば、利便性の高い手段です。

第三者の口コミに見られる「電話・LINEが残る」という声

アクシアプラスは「クラウド契約対応・ネット完結」を掲げています。一方で、第三者の比較サイトや口コミでは「申込後に電話・LINE・メールでのやり取りが必要だった」「クラウドを推している割に完全Web完結には程遠い」という指摘も見られます。

これはアクシアプラスに限った話ではありません。オンライン完結を謳う多くのファクタリングに共通する構造でもあります。

本人・債権確認の連絡は「むしろ正常」

貸す側の現場感覚で言えば、本人確認・債権の実在確認のための連絡が一切ないファクタリングのほうが、かえって不自然です。ファクタリングは売掛先の信用力を審査する取引なので、請求書の実在性や入金予定の確認で、ある程度のヒアリングが入るのは健全な運用といえます。

現場では、確認の連絡を面倒がって省く事業者ほど、後から条件の食い違いでトラブルになりがちでした。

つまり、アクシアプラスのクラウド契約は「来店・郵送が不要」という意味でのオンライン完結と捉えるのが現実的です。申込前に「当日の連絡手段と流れ」を確認しておくと、期待値のズレを防げます。

アクシアプラスのクラウド契約ファクタリングの評判・口コミ

公開されている口コミ・比較サイトでよく出現するパターンを整理しました(個別の体験談ではなく、傾向の整理です)。

良い評判の傾向

- 来店せずネットだけで申し込めて即日で資金化できた:オンライン完結・スピード

- 保証人のいらないファクタリングで助かった:ノンリコース型の安心感

- 手数料が他社より安かった:4%〜9%の低めの水準

- 書類作成のサポートが丁寧だった:初めての利用者

- 24時間相談を受け付けてくれて、地方からでも使えた:全国対応

気になる評判の傾向

- クラウド完結を推している割に、電話・LINE・メールのやり取りが必要だった:オンライン完結の範囲

- 即日入金は2社間スピードプランの条件付きで、プランによって日数が変わった:即日は無条件ではない

- 買取上限が最大2,000万円で、高額の調達には足りなかった:高額帯の上限

- 申込後にメールが頻繁に届いた:連絡頻度

- 手数料は売掛先や債権額で変わった:一律ではない・個別査定

良い評判の主因は「来店不要のオンライン完結・即入金スピード」と「手数料の安さ・サポートの丁寧さ」。気になる評判の主因は「クラウド完結の範囲・即日の条件・買取上限・連絡頻度」に集約されます。

これはアクシアプラス固有というより、オンライン完結ファクタリング全般に共通する構造です。口コミの絶対数や評価は時期で変わるため、最終判断は自社の見積もり結果で行うのが安全です。

手数料4%〜9%と即入金スピードをどう見るか

アクシアプラスの手数料4%〜9%程度は業界では低めの水準です。ただしクラウド契約・即入金で「速さ」を取るほど、コストの考え方が重要になります。

手数料は「年利」に換算すると印象が変わる

例えば入金まで30日の売掛金に手数料5%を払うと、単純な年利換算では約60%相当になります。これはファクタリングが「短期の現金化手段」であることの裏返しで、長期・反復で使うほど負担が重くなる性質を示します。

金融庁も資金調達・利用者保護に関する情報を公開しており、手数料の意味を年利の感覚で捉えることは安全な判断につながります。「この即入金は何日分のギャップを、いくらのコストで埋めているのか」を毎回意識することが、後悔を減らします。

総コストには振込・登記費用も含める

買取手数料のほかに、振込手数料・債権譲渡登記費用・事務手数料がかかる場合があります。「手数料率」だけでなく「最終的に手元に残る金額」で比較してください。

現場で見てきた限り、率だけで決めた事業者ほど、後から諸費用で想定とずれた印象でした。アクシアプラスは案件ごとの個別査定とされているため、見積もり時に「率と諸費用込みの最終手取り」を確認しておくと安心です。

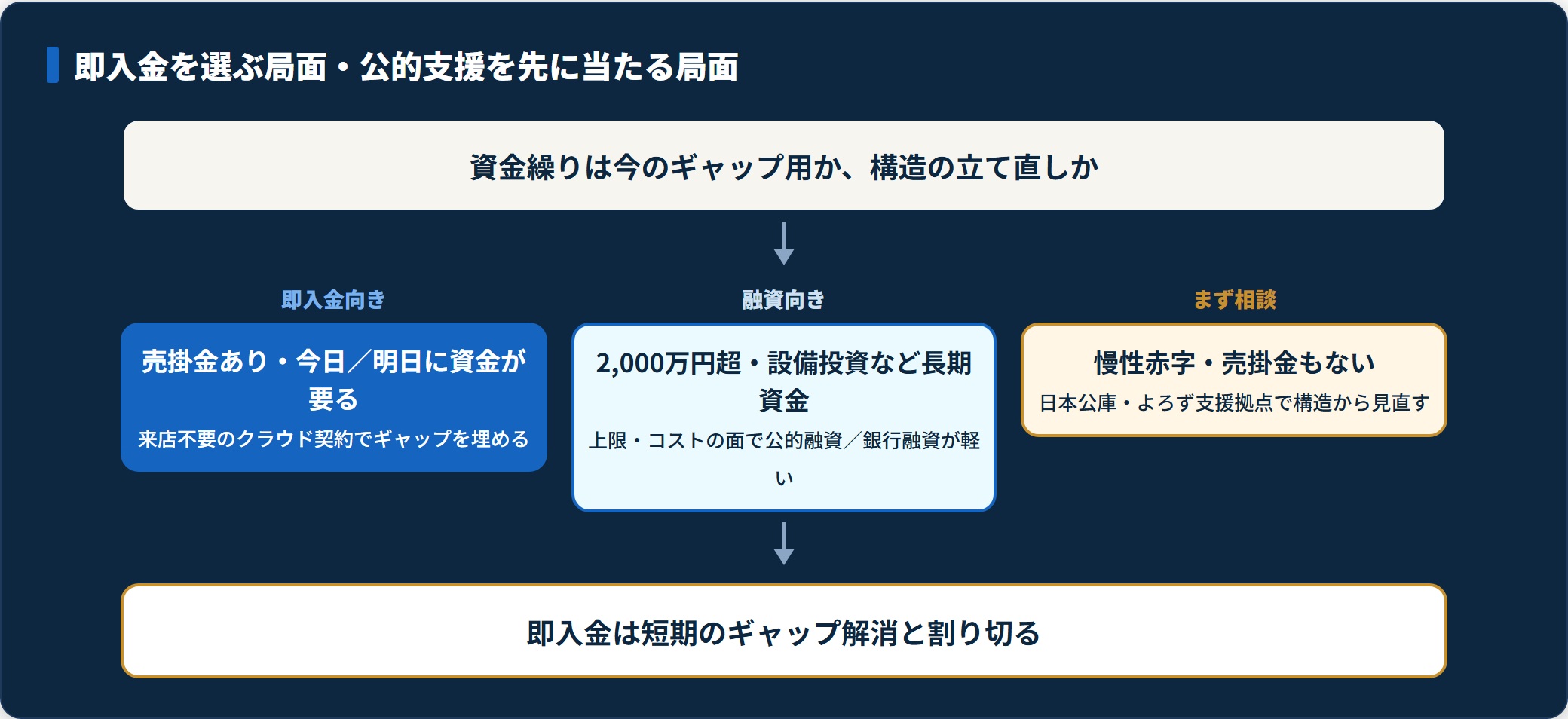

即入金を優先すべき局面 vs 公的支援を先に当たるべき局面

「クラウド契約の即入金」を語る前に、必ず切り分けたいのが「今、即入金が最適なのか」です。資金繰りの状況によって、答えは変わります。

| 資金繰りの状況 | 向いている手段 | 理由 |

|---|---|---|

| 売掛金あり・今日中/明日中の支払いが必要 | ◎ クラウド契約ファクタリング(即入金) | 来店不要・電子契約でギャップを最短で埋められる |

| 来店する時間がない・地方で対面が難しい | ○ クラウド契約ファクタリング | オンライン完結で移動コストがかからない |

| 2,000万円超の高額・設備投資など長期資金 | △ 公的融資・銀行融資 | 上限・コストの面で公的融資のほうが軽い |

| 慢性赤字・売掛金もない | × まず公的支援 | 日本公庫・よろず支援拠点で構造から見直す |

公的支援という選択肢を先に知っておく

資金繰りが慢性的に厳しい場合、日本政策金融公庫の融資や、中小企業基盤整備機構が関わる「よろず支援拠点」での無料経営相談など、公的支援の選択肢があります。

融資現場で一番悔しかったのは、「もう少し早く相談に来てくれていれば追い詰められずに済んだ」という事業者が後を絶たなかったことでした。クラウド契約の即入金は「速くて便利」なぶん、構造的な赤字に対して反復しやすい手段でもあります。

即入金は「短期のギャップ解消」と割り切り、構造的な赤字には公的支援を先に当てるのが安全です。

「給与ファクタリング」との違い——違法なヤミ金型と混同しない

アクシアプラスのような事業者向けファクタリングは適法な売掛債権の売買です。一方、個人の給与を対象にした「給与ファクタリング」は実質的な貸付=ヤミ金に該当し、まったくの別物です。「オンラインで即日現金化」という言葉は違法業者も使うため、混同しないことが重要です。

国民生活センターや金融庁は、給与ファクタリングを装った違法な高金利貸付について繰り返し注意喚起しています。

事業者向けであっても、相場を大きく超える手数料・不透明な契約・償還請求の強要を求める業者は避けてください。アクシアプラスのように会社概要(2019年設立・資本金1,000万円)・手数料体系・プランを公開している事業者を選ぶのが、トラブル回避の基本です。

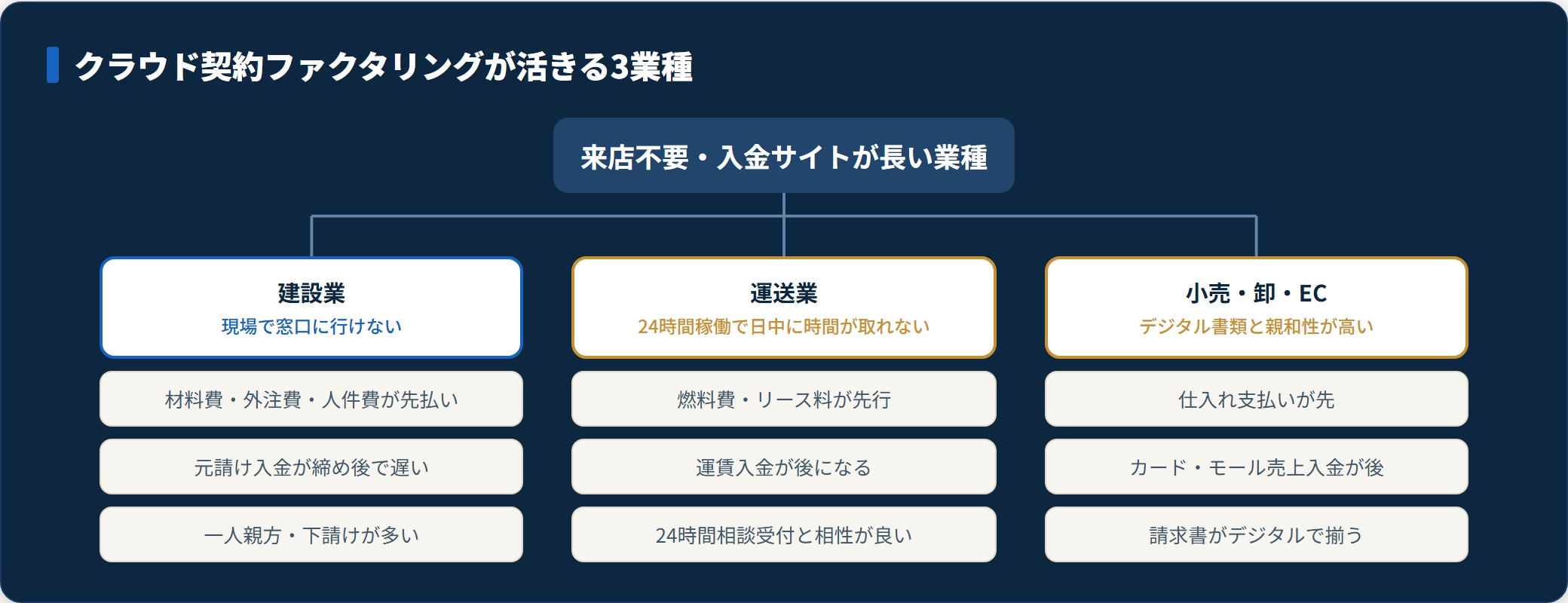

クラウド契約ファクタリングが活きる業種と注意点

来店せずに即入金できるクラウド契約ファクタリングが活きる業種には、共通点があります。

「現場が忙しく窓口に行く時間がない/入金サイトが長く先に支払いが来る」業種です。

建設業——現場が動いていて窓口に行けない

建設業は、材料費・外注費・人件費が先に出ていくのに、元請けからの入金が締め後と遅れがちです。加えて、現場に出ていて平日昼間に金融機関の窓口へ行けない一人親方・下請けが多い業種でもあります。

来店不要・電子契約で完結するクラウド契約ファクタリングは、この「時間がない」という構造に合いやすい手段です。ただし手数料を工事ごとに払い続けると利益を圧迫するため、利益率と手数料の見合いを必ず確認してください。

運送業——24時間稼働で日中に手続きの時間が取りにくい

運送業も、燃料費・リース料・人件費が先行し、運賃入金が後になる業種です。ドライバーが稼働している間、経営者も配車や対応に追われ、日中にまとまった手続き時間を取りにくいのが実情でした。

24時間相談受付・オンライン完結のクラウド契約は、こうした時間制約のある事業者と相性が良いといえます。一方で即入金に頼りすぎると常用化しやすい業種でもあるため、月次の資金繰り表で利用頻度を把握しておくことが重要です。

小売・卸・EC——デジタル書類と親和性が高い

小売・卸・ECでは、仕入れ支払いが先で、カード決済やモール経由の売上入金が後になりがちです。とくにEC事業者は取引データ・請求書がもともとデジタルで揃っているため、書類のアップロードで進むクラウド契約ファクタリングと親和性が高い傾向があります。

ただし在庫が売れ残るリスクと手数料負担が重なると逆効果になります。仕入れ判断そのものの精度が前提になる点に注意してください。

共通する注意点——「速い」ほど常用化のサインに気づきにくい

どの業種でも共通するのは、クラウド契約の即入金は来店型より手続きのハードルが低いぶん、「気づいたら毎月使っている」状態に陥りやすいという点です。

融資現場で繰り返し見てきたのは、「最初は便利に使えていたのに、いつの間にか手数料のために働いている」事業者でした。入金サイトのギャップを埋める一時的なブリッジとして使えば有効ですが、常用化のサインが出たら公的支援に切り替える判断が欠かせません。

クラウド契約ファクタリングはあくまで「時間を買う手段」であり、収益構造そのものを改善する手段ではない——この前提を忘れないことが何より大切です。

アクシアプラス vs 他のオンラインファクタリング——比較の考え方

オンライン完結・クラウド契約に対応するファクタリング業者は数多くあり、どこが「いちばん安い・いちばん速い」と一概には言えません。同じ債権でも、業者によって手数料・入金スピード・買取上限・対応範囲が変わります。

| 比較軸 | 確認ポイント |

|---|---|

| オンライン完結の範囲 | 来店・郵送が本当に不要か/電話・面談の要否 |

| 入金スピード | 最短即日か・申込締切時間・必要書類の量 |

| 手数料(総コスト) | 率+振込・登記・事務費用を含めた最終手取り |

| 買取上限・対象 | 必要額に上限が足りるか・法人/個人事業主の可否 |

| 契約条件 | 2社間か3社間か・償還請求権の有無(ノンリコースか) |

比較軸を5つに絞ったのは、オンライン完結ファクタリングの満足度がこの5点で大きく分かれるからです。とくにオンライン系は最短即日〜最短数時間を掲げる業者もあり、買取上限や個人事業主対応も差が出ます。

同じ売掛金で2〜3社の見積もりを横並びにするのが、最も後悔の少ない選び方です。アクシアプラスは手数料の目安・クラウド契約・全国対応を公開しているため、比較の土台に乗せやすい事業者の一つではあります。

申し込み前に必ず確認すべき4項目

申し込んで後悔しないための実務手順を、確認すべき4項目に絞って整理します。

- オンライン完結の範囲と当日の連絡手段

- 即日入金の条件(申込締切時間・必要書類)

- 手数料の総額(諸費用込み)と買取上限

- 償還請求権の有無(ノンリコース)と対象可否

① オンライン完結の範囲と当日の連絡手段

「クラウド契約」がどこまで画面操作で完結し、どこで電話・LINEの確認が入るかを事前に確認します。「来店・郵送不要」と「人とのやり取りゼロ」は別物と理解しておくと、齟齬を防げます。

② 即日入金の条件(申込締切時間・必要書類)

即日入金は2社間スピードプランの条件付きとされます。申込締切の時間帯と、その日のうちに必要な書類を確認し、午前の早い時間にデータで揃えて申し込むのが現実的です。

③ 手数料の総額(諸費用込み)と買取上限

買取手数料率(4%〜9%程度)だけでなく、振込・登記・事務手数料を含めた最終的な手取り額を確認します。買取上限は最大2,000万円程度とされ、高額の調達には足りない可能性があるため、必要額と上限の関係も見ます。

④ 償還請求権の有無(ノンリコース)と対象可否

売掛先が倒産した場合に返還義務を負う「償還請求権あり」だと、実質的な貸付に近づきます。ノンリコースかどうかを契約前に確認してください。あわせて、個人事業主の場合は対象可否を公式で必ず確認します(情報源で記載が分かれるため)。

確認すべき4項目は、見積もり時にまとめて聞くと最も漏れがありません。手数料・即日条件・上限・ノンリコースの可否を、自社の債権で一度に確かめられます。

無料見積もりで4項目をまとめて確認する(PR)詳細はリンク先をご確認ください

アクシアプラスのクラウド契約ファクタリングが向いている人・向かない人

「全面的におすすめ」とも「やめておくべき」とも言えません。局面で答えが分かれる手段です。判断の主体は事業者自身にあります。

向いている人

- 売掛金があり、来店せず今日中・明日中で現金化したい事業者:クラウド契約の即入金

- 現場や業務で多忙・地方で対面手続きが難しい事業者:オンライン完結・24時間相談

- 取引先に知られずに資金調達したい層:2社間中心で取引先非関与

- 請求書・取引データがデジタルで揃っている事業者:書類アップロードと相性が良い

向かない人(別の選択肢を検討)

- 2,000万円超の高額調達が必要な事業者:買取上限が足りない可能性・公的融資や上限の大きい他社を検討

- 慢性的な赤字で売掛金がない事業者:日本政策金融公庫・よろず支援拠点など公的支援を先に

- 「人とのやり取りゼロ」の完全自動を期待する人:本人・債権確認の連絡が入る前提で検討を

- 毎月使わないと資金が回らない状態の事業者:資金構造の見直しが先(手数料負担で悪化しやすい)

融資現場で見てきた経験から言えば、「速さ」だけでなく「今のギャップ用か、構造の立て直し用か」を切り分けられた事業者ほど、結果的に資金繰りが安定していました。

よくある質問

Q1:本当にオンラインだけで完結しますか?

「クラウド契約対応・ネット完結」を掲げ、電子契約・書類アップロードでの手続きに対応しているとされます。一方で、第三者の口コミでは申込後に電話・LINE・メールの連絡が必要だったという声もあり、完全に画面操作だけで終わるとは限りません。ファクタリングは売掛先の信用確認が必須のため、本人・債権確認の連絡はどの業者でも入るのが普通です。「来店・郵送不要」という意味でのオンライン完結と捉え、手続きの流れは公式で確認してください。

Q2:手数料はどれくらいですか?

公開情報の範囲で4%〜9%程度とされ、業界では低めの水準です。売掛先の信用力・債権額・2社間か3社間かで変動し、個別査定とされています。率だけでなく、振込・登記費用を含めた総コストと、その資金で何日分のギャップを埋められるかを合わせて判断するのがおすすめです。

Q3:即日入金できますか?

2社間のスピードプランなら最短即日入金に対応しているとされます。来店・郵送が不要なぶん、書類が揃っていれば手続きが速く進みやすいのが利点です。ただし即日は申込時間・書類の準備状況・審査結果に左右されるため、必ず当日入金が保証されるわけではありません。急ぐ場合は午前の早い時間に書類を揃えて申し込むのが現実的です。

Q4:個人事業主でも使えますか?

対象については情報源で記載が分かれており、個人事業主に対応するとする紹介もあれば、法人間取引のみとする指摘もあります。ファクタリングは売掛先の信用力を主に審査するため、売掛金があれば利用できる可能性はありますが、対象範囲は変わり得ます。個人事業主・フリーランスの場合は、申込前に必ず公式で対象可否を確認してください。

Q5:クラウド契約と普通のファクタリングは何が違いますか?

クラウド契約ファクタリングは、申込・書類提出・契約・入金確認までを電子契約とオンラインで進める形態で、来店や郵送を前提にしません。仕組み自体は同じ売掛債権の売買で、借金ではありません。違いは主に手続きの方法で、移動・郵送の手間が少なくスピードが出やすい点が特徴です。多くは2社間で行われるため取引先に知られにくい一方、2社間は3社間より手数料が高めになりやすい点に注意してください。

Q6:安全ですか?怪しくないですか?

アクシアプラスは株式会社アクシアプラス(2019年設立・資本金1,000万円)が運営し、会社概要・手数料体系・プランを公開している事業者向けファクタリングです。注意したいのは、個人の給与を対象にした「給与ファクタリング」との混同です。給与ファクタリングは実質的な貸付=ヤミ金に該当し、金融庁・国民生活センターが繰り返し注意喚起しています。会社情報や手数料を明示している事業者を選ぶのが、トラブル回避の基本です。

Q7:使う前に確認しておくことは何ですか?

手数料の総額、2社間か3社間か、即日入金の条件、買取上限(最大2,000万円程度)、償還請求権の有無、個人事業主の対象可否を確認してください。資金繰りが慢性的に厳しい場合は、即入金を繰り返す前に日本政策金融公庫やよろず支援拠点など公的支援を先に当たるのが安全です。

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報を突合した整理に基づいています(いずれも2026年6月閲覧)。手数料・入金スピード・対応条件は変更される場合があるため、個別の判断は必ず公式サイトおよび各機関の最新情報でご確認ください。

- 中小企業庁:売掛債権の活用・中小事業者の資金調達手段の公的根拠

- 経済産業省:中小企業の資金繰り支援・債権活用の政策的背景

- 金融庁:資金調達・利用者保護に関する情報

- 法務省・債権譲渡登記制度:ファクタリングの法的位置づけ(債権譲渡の対抗要件)

- 国民生活センター:給与ファクタリングを装った違法貸付の注意喚起

- 中小企業基盤整備機構:よろず支援拠点など公的経営相談

- 日本政策金融公庫:公的融資という代替選択肢

まとめ:来店せず短期の即入金には選択肢

アクシアプラスのクラウド契約ファクタリングを、最後に整理します。

- 運営は株式会社アクシアプラス(東京都・2019年設立・資本金1,000万円)。借金ではなく売掛債権の売買

- 手数料4%〜9%程度・審査通過率90%以上・2社間スピードプランなら最短即日入金。ただし即日は条件付き

- 「クラウド完結」は「来店・郵送不要」という意味。本人・債権確認の電話・LINE連絡が入る前提で捉える

- 建設・運送・ECなど時間制約のある業種と相性が良い一方、常用化のサインには注意

- 慢性赤字・売掛金なし・2,000万円超の高額調達は、公的支援や銀行融資が先

- 「速さ」だけでなく「今のギャップ用か、構造の立て直し用か」を切り分けるのが安定の鍵

売掛金があり来店せず短期で現金化したい事業者には選択肢になる手段です。逆に、2,000万円超の高額調達が必要・慢性的な赤字で売掛金がない・毎月使わないと回らない状態の事業者は、日本政策金融公庫やよろず支援拠点など公的支援を先に当たるべきです。

「全面的におすすめ」とも「やめておくべき」とも言えない、局面で分かれる手段。アクシアプラスの無料見積もりでオンライン完結の範囲・手数料・即日条件を確認し、他社2〜3社と比較した上で、自社の資金繰り表と照らして判断するのが現実的です。

即入金の速さに頼るほど、今のギャップ用か構造の立て直し用かの切り分けが大事になります。まずは見積もりで条件を確認し、複数社と比較してから判断するのが安全です。

詳細・無料見積もりを確認する(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。商品内容・手数料・条件などは変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・税理士など有資格者へご相談ください。資金繰りが慢性的に厳しい場合は、日本政策金融公庫・よろず支援拠点など公的窓口も先にご検討ください。