おまとめローンは銀行系と消費者金融系で所管法令・総量規制・金利レンジ・審査スピードが異なります。金利だけで決めず「総返済額」で効果を測るのが基本。向く人・向かない人と申込前の準備5つを整理します。

この記事でわかること

- 銀行系と消費者金融系のおまとめローンの構造的な違い(所管法令・総量規制・金利レンジ・審査スピード)

- 金利だけで決めてはいけない理由と、「総返済額」で効果を測る正しい考え方

- 銀行系を選ぶべきケース・消費者金融系を選ぶべきケースの具体的な見分け方

- そもそも一本化が「向かない」人の3つの特徴と、その場合に頼るべき公的窓口

- 申込前に必ずやるべき信用情報の自己開示など5つの準備

結論を先に書きます

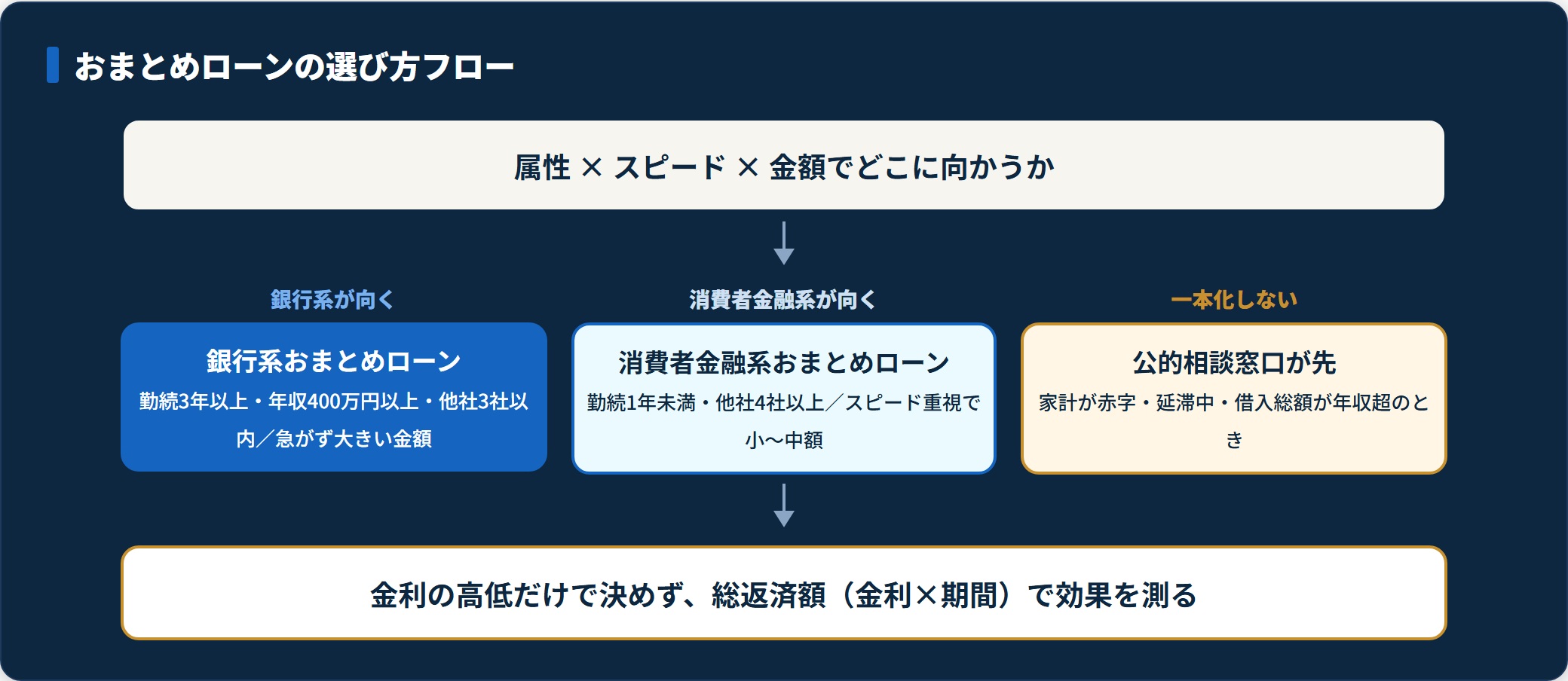

おまとめローンを銀行系と消費者金融系のどちらで組むかは、金利の高低だけでは決まりません。判断軸は「属性 × スピード × 金額」の3点です。

属性(勤続・年収・他社借入数)が整っていて、急がず大きい金額をまとめるなら銀行系。属性に懸念があり、スピード重視で小〜中額なら消費者金融系が現実的な線になります。

そしてもう一つ重要なのが、「そもそも一本化が向かない状況」かどうかの自己診断です。家計が赤字のまま一本化しても、根本解決にはつながりません。

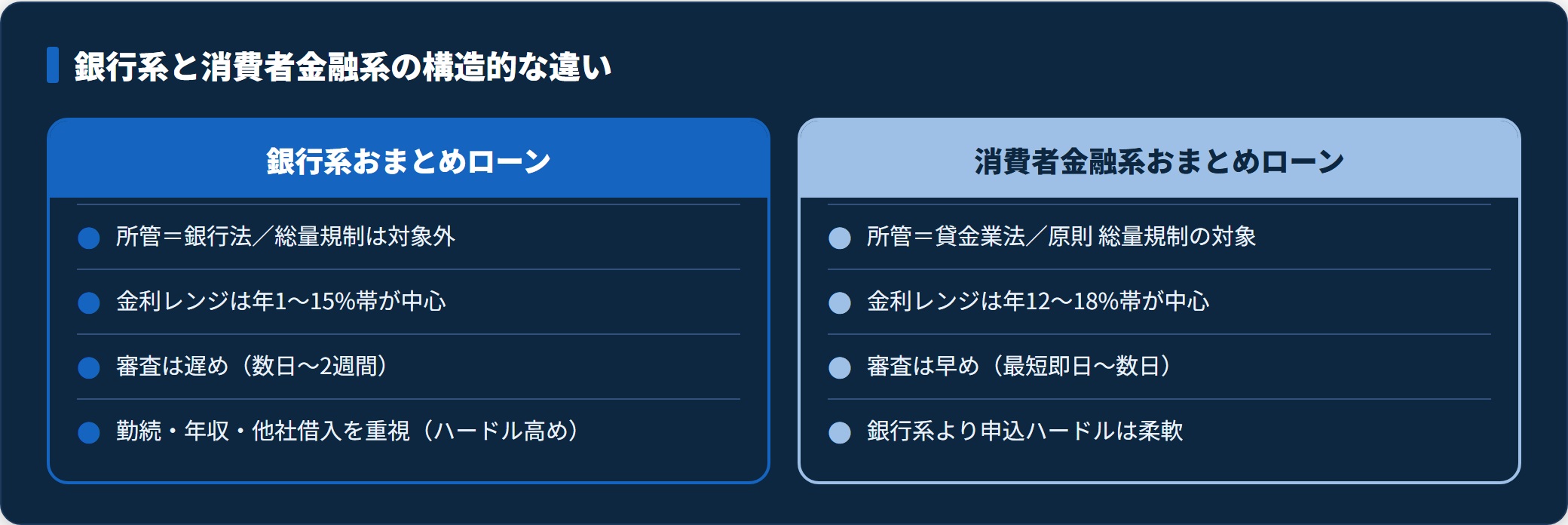

- 銀行系は銀行法所管で総量規制の対象外・金利レンジは年1〜15%帯が中心だが審査は遅め(数日〜2週間)

- 消費者金融系は貸金業法所管・金利は年12〜18%帯が中心だが審査は早め(最短即日〜数日)

- 金利が下がっても返済期間を延ばせば総返済額は増える。効果は「月々」でなく「総支払額」で測る

- 家計が赤字・延滞中・借入総額が年収超なら、一本化より公的相談窓口が先

この記事は、銀行法と貸金業法という所管の違いを起点に、競合記事が踏み込みにくい「総返済額での効果測定」「一本化が向かない人の見分け方」「申込前の具体的な準備」を中心に、公的情報源を添えて整理します。

銀行系と消費者金融系の構造的な違い

おまとめローンは、複数の借入を1社にまとめる商品の総称です。まず押さえるべきは、銀行系と消費者金融系で適用される法律が違うという点です。

銀行系は銀行法、消費者金融系は貸金業法が所管します。この違いが、総量規制の有無・金利レンジ・審査スピードのすべてに効いてきます。

| 項目 | 銀行系おまとめローン | 消費者金融系おまとめローン |

|---|---|---|

| 所管法令 | 銀行法 | 貸金業法 |

| 総量規制 | 対象外(自主規制で年収の1/2〜1/3を目安) | 原則対象(年収1/3超は規制)/「顧客に一方的に有利な借換え」は例外 |

| 金利上限 | 銀行法・利息制限法の枠内 | 利息制限法の枠内 |

| 金利レンジ | 年1〜15%帯が中心 | 年12〜18%帯が中心 |

| 審査スピード | 遅め(数日〜2週間) | 早め(最短即日〜数日) |

| 申込ハードル | 高め(勤続・年収・他社借入を重視) | 銀行より柔軟 |

金融庁「貸金業法のキホン」によれば、貸金業法に基づく総量規制は「年収の3分の1を超える貸付けを原則禁止」とするものです(2026年5月閲覧)。

消費者金融はこの規制対象になりますが、「顧客に一方的に有利となる借換え」は例外として扱われます。一方、銀行カードローンは銀行法所管のため対象外で、業界の自主規制で過剰貸付防止のガイドラインが設けられています。

法律が違えば、向く人も変わる。金利の数字だけを並べて比較しても、判断を誤りやすいのはこのためです。

金利だけで決めてはいけない3つの観点

「銀行のほうが金利が低いから銀行」と即決するのは危険です。金利は判断材料の一つにすぎません。金利以外に必ず見るべき観点が3つあります。

- 審査までのスピード

- 借入限度額と他社借入の合算

- 総返済額(金利 × 期間)

観点1:審査までのスピード

銀行系は申込から融資実行まで、早くて数日、遅いと2週間ほどかかります。必要書類のやり取りが続くと、さらに長引くこともあります。

返済日が迫っていて遅延損害金が発生しているケースでは、この2週間が致命傷になる場面があります。

消費者金融系は最短即日〜数日の審査スピードを売りにしているケースが多く、急いでいる場合の選択肢になりえます。

ただし、急ぐ理由が「今日返さないと差し押さえになる」レベルなら、後述の「向かない人」に該当する可能性が高いといえます。スピードで解決すべき問題かどうかを、まず冷静に見極めてください。

観点2:借入限度額と他社借入の合算

借入限度額の上限は、銀行系のほうが大きい傾向があります。たとえば年収500万円・他社借入200万円なら、銀行系で300万〜500万円のおまとめが組めるケースがあります。

一方、消費者金融系では総量規制(顧客有利な借換え例外)の手続きが複雑になり、希望額に届かないことがあります。

申込時には、信用情報機関(CIC・JICC・全国銀行個人信用情報センターKSC)の情報が確認されます。他社借入の正確な金額・件数は、自分でも事前に開示請求して把握しておくのが安心です。

信用情報の開示手順は 信用情報の開示請求のやり方|CIC・JICC・KSC で詳しく整理しています。

観点3:総返済額(金利 × 期間)

ここが最も誤解されやすいポイントです。金利が低くても、返済期間を長く取れば総返済額は逆に増えます。

たとえば元本300万円を、年15%・3年返済から年9%・8年返済におまとめした場合を考えます。月々の返済額は大きく下がりますが、8年間の利息合計は3年返済より多くなる計算です。

「月々の負担が下がった」と感じても、実際には支払い期間と総利息が増えている、というケースは珍しくありません。

おまとめの効果は「月々」でなく「総支払額」で測る。これが正しい一歩目です。金融庁の公表資料や各金融機関の公式シミュレーターを使い、現在の借入を続けた場合と数字で比較してください(金融庁 2026年5月閲覧)。

銀行系を選ぶべきケース

属性が整っている人には、銀行系が合いやすい傾向があります。具体的には次のような条件です。

- 勤続年数3年以上・正社員・年収400万円以上:属性が整い、審査通過の確度が高い

- 他社借入が3社以内・延滞履歴なし:信用情報がきれいで銀行審査に通りやすい

- 返済期間を10年以上で組みたい:長期返済を許容する銀行系のレンジに収まる

- 金利を年5%前後まで下げたい:消費者金融系では届きにくいレンジ

- 取引銀行に履歴がある:取引銀行の窓口は条件交渉の余地があるケースがある

銀行系の強みは、金利の低さと限度額の大きさです。属性に余裕があり、時間的にも急いでいないなら、まず銀行系を軸に検討するのが合理的といえます。

消費者金融系を選ぶべきケース

逆に、属性に懸念がある人やスピードを優先したい人には、消費者金融系が現実的な選択肢になります。

- 勤続年数1年未満・契約社員・パート:銀行審査で苦戦しやすいレンジ

- 他社借入が4社以上:銀行が慎重になりやすいレンジ

- 審査スピードを最優先したい:延滞リスクが目前にある場合

- 少額(50〜100万円台)の一本化:銀行が少額に消極的なケースがある

- 銀行で過去に否決された経験がある:同条件での再申込は再否決の確率が高い

消費者金融系は柔軟性とスピードが持ち味です。ただし金利レンジは銀行系より高めになるため、前述の「総返済額」での比較は欠かせません。

審査に通りやすい業者の傾向は 消費者金融 審査 甘い ランキング|審査通過率と落ちた人の共通点 も判断材料になります。なお、申込前には金融庁の登録貸金業者かを必ず確認してください(後述)。

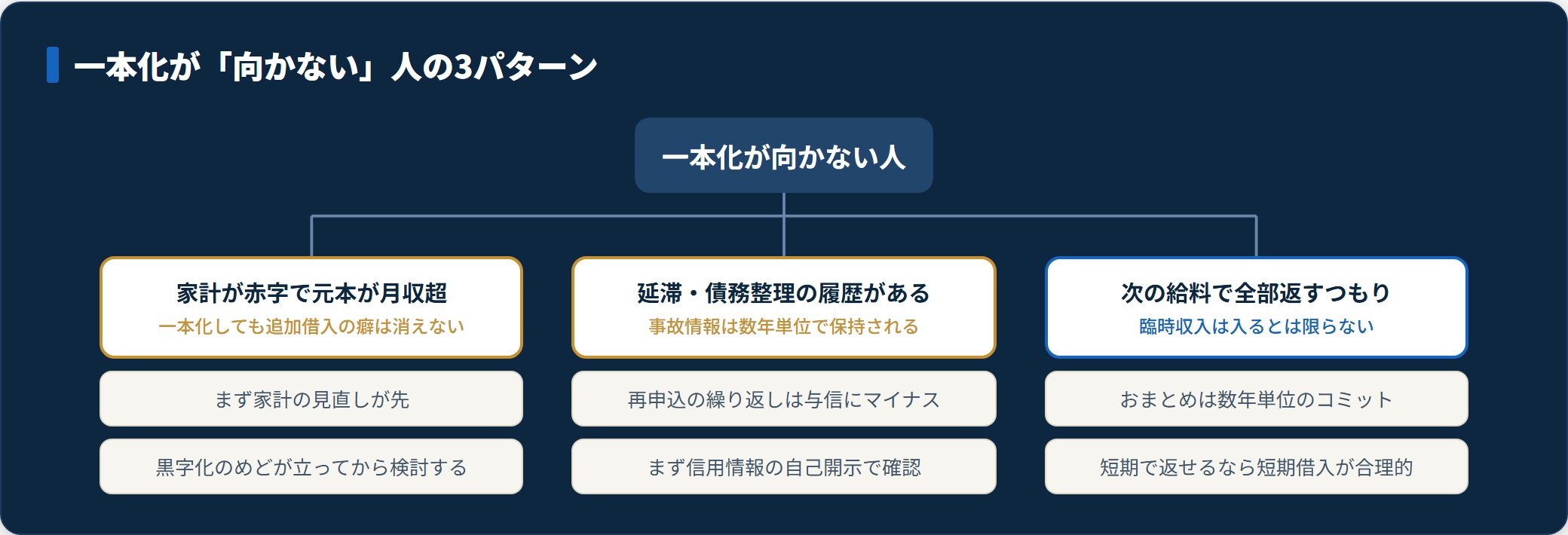

一本化が「向かない」人の見分け方

ここが本記事で最も伝えたい章です。おまとめローンは万能ではありません。

一本化が向かない3つのパターンを明示します。

- 毎月の家計が赤字で、元本残高が月収を超えている人

- 過去2年以内に延滞・債務整理の履歴がある人

- 「次の給料で全部返す」と考えている人

パターン1:家計が赤字で元本が月収超の人

元本が月収を超え、かつ毎月の家計が赤字のまま一本化しても、追加借入の癖は消えません。一本化はあくまで返済を整理する手段であって、家計を黒字化する手段ではないからです。

- まず家計の見直しが先:固定費・変動費を実数で並べ、赤字の原因を特定する

- 一本化はその後:黒字化のめどが立ってから検討する

国民生活センターの注意喚起でも、多重債務者向けに公的な相談窓口(法テラス・財務局多重債務相談窓口・自治体の消費生活センター)の利用が案内されています(2026年5月閲覧)。家計が破綻している状況での借入一本化は、根本解決にならない場合が多い、というのは公的にも整理されています。

パターン2:延滞・債務整理の履歴がある人

信用情報機関に延滞・債務整理の記録がある期間は、おまとめローン審査が通りにくくなります。CIC・JICC・KSC の事故情報は、通常数年単位で保持されます。

記録が消える前に再申込を繰り返すと、申込履歴自体が他社の与信判断にネガティブに使われます。まずは情報開示で自分の状態を確認するのが先です。

審査の通過ラインそのものについては カードローン 審査 通る 通らない 境界線 で判定軸を整理しています。

パターン3:「次の給料で全部返す」と考えている人

「臨時収入が入る予定なので大丈夫」という見通しは、実際に入るとは限りません。

一本化は数年単位のコミットメントで、短期の臨時収入を前提にすべきではありません。短期で返せる見込みがあるなら、おまとめではなく短期借入のほうが合理的です。

申込前にやるべき5つの準備

銀行系・消費者金融系どちらを選ぶにしても、申込前に必ずやってほしい準備が5つあります。この準備を省くと、審査で詰まりやすくなります。

- 信用情報の自己開示(CIC・JICC・KSC)

- 他社借入の正確な一覧化

- 家計の3ヶ月収支の確認

- 返済代行サービスの有無の確認

- 申込予定機関の貸金業登録確認

第1に、信用情報の自己開示。CIC・JICC・KSCの3機関に本人開示請求を行い、延滞履歴・他社借入残高・申込履歴を確認します。費用は数百円〜千円台、所要は1〜2週間が目安です。

第2に、他社借入の正確な一覧化。借入先・残高・金利・毎月返済額・残存期間を1枚にまとめます。窓口で必ず確認される情報で、シミュレーションの前提にもなります。

第3に、家計の3ヶ月収支の確認。月収と固定費・変動費を実数で並べます。「足りないから借りる」ではなく「足りる」設計に変えられるかを判断する前段です。

第4に、返済代行サービスの有無の確認。代行ありなら、申込先が旧借入先へ直接返済してくれます。代行なしだと振込資金を自分で送金する必要があり、ここで使い込むリスクが残ります。

第5に、申込予定機関の貸金業登録確認。正規の業者は、金融庁の「登録貸金業者情報検索サービス」で確認できます(金融庁 2026年5月閲覧)。登録番号が確認できない業者には申し込まないのが、最低限の自己防衛です。

日本貸金業協会は、多重債務者向けの「貸金業相談・紛争解決センター」を運営し、契約・返済に関する個別相談を受け付けています(2026年5月閲覧)。

おまとめ後に失敗しないための注意点

一本化後に状況が悪化するケースの多くは、一本化した後の行動に原因があります。代表的な2つの落とし穴を整理します。

| 落とし穴 | 起きること | 回避の型 |

|---|---|---|

| 空いた枠の再利用 | 旧借入先の枠が空き、そこに再び借りて一本化の意味が消える | おまとめ完了後に旧借入先の契約を解約し枠を閉じる |

| 支払い軽減による気の緩み | 月々の負担減を家計改善と誤解し、支出が増える | おまとめ後も家計記録を続け、支出の変化に早く気づく |

最も多いのが、おまとめ後に空いた枠を再利用してしまう問題です。複数の借入を1本にまとめると旧借入先の枠が空きます。その空き枠に再び借りると、一本化の効果は失われます。これを防ぐ鉄則は、完了後に旧借入先の契約を解約して枠を閉じることです。

次に多いのが、月々の支払いが下がったことで安心し、かえって支出が増えるパターンです。負担軽減を家計改善の成果と誤解しないよう、おまとめ後も家計記録を続けてください。

よくある質問

おまとめローンや借入の判断について、よく寄せられる質問を整理します。

Q1:おまとめローンは銀行と消費者金融どちらがいいですか?

「属性 × スピード × 金額」で決まります。勤続・年収・他社借入数が整い、急がず大きい金額なら銀行系、属性に懸念がありスピード重視で小〜中額なら消費者金融系が現実的です。金利の高低だけで決めず、総返済額で比較してください。

Q2:信用情報はどこで確認できますか?

CIC・JICC・KSC(全国銀行個人信用情報センター)の3機関で本人開示ができます。手数料は各500〜1,000円程度、所要1〜2週間が目安です。審査落ちの前に確認しておくと、対策が立てやすくなります。

Q3:おまとめローンの審査に通らない人の特徴は?

代表的なのは、信用情報に異動(事故)情報がある/他社借入が年収の1/3を大きく超えている/申込情報に矛盾があるの3点です。金融庁・日本貸金業協会も総量規制(年収1/3)の遵守を案内しており、複数社の同時申込は審査落ちリスクを高めます。

Q4:金利が下がれば必ず得になりますか?

必ずしもそうではありません。返済期間を延ばすと総返済額は増えるためです。たとえば年15%・3年から年9%・8年にまとめると、月々は下がっても利息合計は増える計算になります。効果は「月々」でなく「総支払額」で測ってください。

Q5:借入を一本化しないで済む方法はありますか?

返済が苦しい場合は、おまとめより先に公的窓口が現実的です。支出の見直し → 社内貸付制度の活用 → 公的融資(生活福祉資金貸付制度など)→ 家計再生支援の順で検討します。法テラスや消費者ホットライン(188)で無料相談もできます。

まとめ:属性 × スピード × 金額で判断する

おまとめローンの選択は、最後に次のように整理できます。

- 銀行系と消費者金融系は所管法令(銀行法/貸金業法)が異なり、総量規制・金利・スピードに差が出る

- 判断軸は「属性 × スピード × 金額」。属性が整い大きい金額なら銀行系、スピード重視で小〜中額なら消費者金融系

- 金利だけで決めず、総返済額(金利 × 期間)で効果を測る

- 家計が赤字・延滞中・借入総額が年収超なら、一本化より公的相談窓口が先

- 申込前に信用情報の自己開示など5つの準備を済ませる。登録番号が確認できない業者には申し込まない

金利の低さだけで決めると、審査に時間がかかって遅延が膨らむ、あるいは審査が通らず時間を浪費する、というパターンに陥りやすくなります。

そして、多重債務・返済困難の状況にある人は、まず法テラス・国民生活センター・消費生活センターへの相談を最優先にしてください。一本化で楽になるのは家計が回っている人の話で、家計が破綻している状況では別の選択肢(債務整理など)が現実的です。これが本記事で伝えたい一番の結論です。

関連記事

- カードローン 審査 通る 通らない 境界線|「貸す側・断る側」両方で見た判定軸

- 信用情報の開示請求のやり方|CIC・JICC・KSC と審査落ち前に確認すべき履歴の読み方

- 消費者金融 審査 甘い ランキング|審査通過率の高い業者と落ちた人の共通点

- カードローン おすすめ 比較|「本当に使える」選び方と注意点

免責事項

※本記事は借入・おまとめローンの公開情報をもとにした一般的な整理です。借入の最終判断は、各金融機関の重要事項説明・契約条件、および金融庁登録の貸金業者か等をご確認のうえ行ってください。返済が困難な状況にある方は、国民生活センター・法テラス・自治体の消費生活センター等の公的窓口へご相談ください。